第四財季營收大漲46.6%,創曆史新高

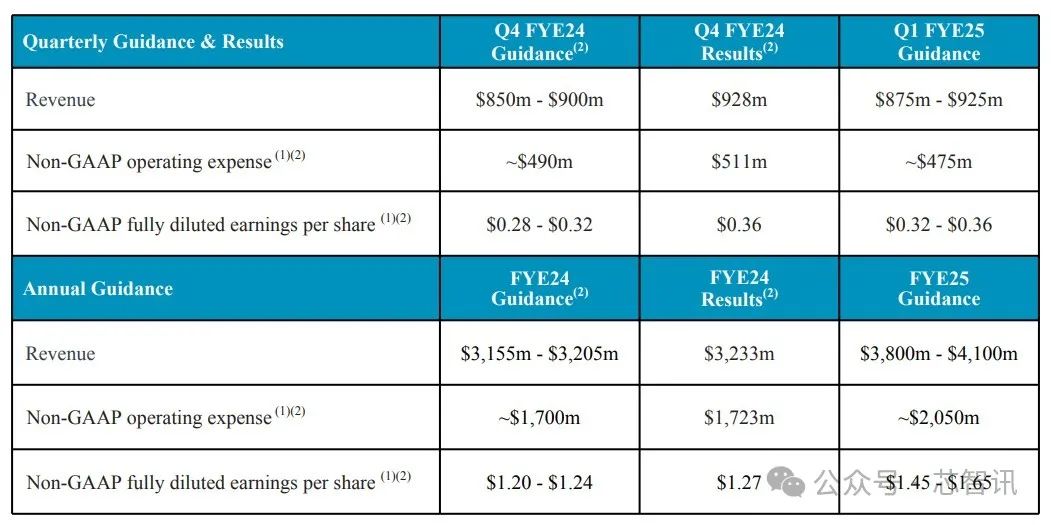

具體來說,Arm第四財季營收由去年同期的6.33億美元大幅增長至9.28億美元,同比大漲46.6%,環比增長14%,創下曆史新高,且高于FactSet調查的分析師預期的8.66億美元;調整後運營利潤“強勁增長”至3.91億美元,高于分析師預期的3.559億美元,上年同期則是運營虧損100萬美元;經調整的每股收益爲0.36美元,優于分析師預期的0.30美元,上年同期每股收益僅0.02美元;非GAAP項下的營業利潤率爲42.1%。

分業務來看,Arm第四財季的版稅使用費收入創新高,同比增長37%至5.14億美元,超過市場預期的5.04億美元,受益于基于Armv9架構的芯片迅速普及以及半導體行業的複蘇。

同時,授權許可收入同比增長60%至4.14 億美元,超過公司預期,這是由于隨著其他公司在“所有終端市場”均增加對基于Arm架構的人工智能技術投資,與Arm簽署了多項高價值許可協議所致。

對于整個2024財年,Arm的總收入同比增長21%至32.33 億美元,是該公司曆史上首次年收入邁過30億美元大關,其中,版稅使用費收入增長8%至18.02億美元,許可收入增長43%至14.31億美元,均創曆史新高。非GAAP營業利潤同比增長80%至14.08億美元,非GAAP營業利潤率爲43.6%。

Arm的芯片累計出貨量已達2874億顆

Arm首席執行官哈斯(Rene Haas)在財報聲明中稱,隨著人工智能正在推動所有終端市場對基于Arm的技術需求不斷增加,將爲下個財年帶來強勁的推動力:“從雲端到邊緣設備,從GPT到Llama的所有人工智能軟件模型都依賴並在Arm計算平台上運行。隨著這些模型變得更大、更智能,它們對更多計算能力和更高能效的要求只能通過Arm來實現。”

例如,隨著針對AI的Armv9架構持續普及,尤其是在智能手機、服務器和汽車市場,帶來了創新高的版稅使用費收入。同時,由于多項高價值協議以及從數據中心到邊緣計算對Arm人工智能節能技術的需求都在不斷增加,授權收入也非常可觀,預計下季度的收入和利潤繼續強勁增長。

在其他關鍵指標中,Arm稱其客戶在2023自然年四季度發貨了70億顆基于Arm的芯片,使得基于Arm的芯片累計出貨量達到2874億顆。

截至2024財年第四財季末(2024自然年一季度末),在多項高價值許可協議的推動下,公司的剩余履約義務(Remaining performance obligations,即未履行合同的總價值)同比增長45%至24.84億美元,上季度曾增長38%至24億美元。季度內新增4項AI專用芯片全面許可協議(Arm Total Access ,ATA)。這令上述高價值協議的簽署總數達到了31個,“包括Arm前30位客戶中的一半以上”。該協議是與半導體公司簽署的,旨在幫助被許可方加快芯片開發計劃並縮短新芯片的上市時間,以易于使用的訂閱方式提供“最全面的 IP 産品、工具和模型、支持和培訓、軟件和物理設計包”。

2025財年業績目標低于預期

展望2025財年的第一財季(2024自然年4-6月),Arm預計營收將達到8.75~9.25億美元,高于分析師預期的8.66億美元;經調整的每股收益將介于0.32~0.36美元,高于分析師預期的0.31美元。

展望截至2025年3月的整個2025財年,Arm預估營收將達38~41億美元,中間值爲39.5億美元,低于分析師預期的40億美元;經調整的本業每股收益將介于1.45~1.65美元,中間值爲1.55美元,略高于分析師預期的1.54美元。

有分析指出,Arm給出的2025財年全年收入指引“僅”處于市場預估區間的中部,屬于“不溫不火的年度預測”,令人們擔心科技行業的人工智能支出熱潮正在放緩。這也導致了其盤後股價大跌。

Arm首席財務官Jason Child表示,他希望確保公司能有高度信心達成設定的目標;Arm部分授權協議的時間點可能難以確定,這也是公司設定一個預估區間的原因。

編輯:芯智訊-浪客劍