注:原文爲上海證券《邁向高階智能化關鍵,前瞻布局把握行業脈搏》,分析師:馬永正

如今的激光雷達,因爲過于昂貴的價格,基本屬于20萬元以上車型的專屬。在小鵬、蔚來的第二品牌上,基本都放棄使用激光雷達。

不過隨著廠商們開始內卷,成本大幅下探之後,我們或許在未來會看到更多車型用上激光雷達。

在名爲《邁向高階智能化關鍵,前瞻布局把握行業脈搏》的行業深度報告裏,分析師從發展曆程、發展態勢以及行業動態等角度介紹了激光雷達行業的最新進展。

以下爲研報內容節選:

1、發展曆程激光雷達誕生初期主要應用于科研及測繪項目,並隨著技術發展逐步在工業探測和無人駕駛項目上試點。激光雷達的技術架構持續更新,從單點激光掃描到多線激光,從複雜的機械式逐步向半固態、固態式演進。

目前激光雷達的主要終端爲無人駕駛以及機器人等領域,主流新能源車企與激光雷達廠加速推進激光雷達的商業化落地,激光雷達技術也在持續向芯片化、陣列化發展。

1、産業鏈概覽

上遊主要包括激光發射、激光接收、信息處理和掃描系統核心部件制造;

中遊主要是如禾賽科技、圖達通等激光雷達整機廠商;

下遊主要爲應用領域,包括無人駕駛、機器人、高精度地圖、測繪等。

本土激光雷達廠商在近年來積極布局與本土車企的合作,實現了較多前裝量産。

2、激光雷達應用領域

激光雷達主要應用于以高級輔助駕駛(ADAS)、車聯網爲主的車用以及機器人等領域。

根據灼識咨詢的預測,激光雷達車端市場規模在2023年達到百億後,有望在2025年突破千億規模。

車用領域所應對的場景複雜度更高,激光雷達的性能要求則會相對較高,其演進路徑是從L4級測試車輛到高端乘用車前裝搭載,待成本足夠合理時向平價汽車過渡。

機器人端的應用主要是一些應用場景相對簡單的封閉園區。

目前激光雷達正處于高端乘用車前裝搭載,這一時期重點比拼車企端交付和工程化落地,同時逐步開啓價格競爭。

3、終端分析

1)自動駕駛

自動駕駛技術被視爲未來交通領域的革新性突破。激光雷達有望成爲自動駕駛邁入L4+的關鍵,據汽車之心表示,2024年激光雷達的車端滲透率有望突破1%大關。

2)機器人

激光雷達的應用能夠提升機器人的安全作業能力與生産效率。在高原科考、智能巡檢、消防偵查、智慧農業等細分行業,由于攝像頭感知算法訓練難以覆蓋複雜地形的不規則障礙物,而傳統毫米波雷達精度低分辨率低,無法分辨障礙物形狀大小,激光雷達高精度三維成像的優勢再次得以充分體現。

激光雷達通過賦予各種形態的機器人超越人類眼睛的感知能力,助力提升各行業的安全作業與生産效率,推動社會智能化變革的進一步深化。

4、整體市場概覽

1、車載激光雷達市場有望保持高速增長。2022年全球激光雷達在汽車和機器人端的市場規模分別爲34億元及82億元,據灼識咨詢預測,2023年全球車端激光雷達市場規模快速攀升,到2023年有望達到106億元,預計到2030年整體市場規模將突破萬億人民幣,機器人端市場規模也有望達到2162億元。

2、中國有望成爲全球激光雷達市場的核心。中國坐擁全球最大的新能源汽車市場,本土激光雷達廠也在各車企端持續量産上車;同時各類別的機器人産品也在快速發展。據灼識咨詢分析預測,2022年中國激光雷達在車端及機器人端均占據了將近1/3的市場規模,預計到2030年,中國依將主導激光雷達市場。

2、發展態勢1、激光雷達主要優點

激光雷達的主要優點在于探測精度高、探測範圍廣。

攝像頭方案商用普及較早,能夠獲取到豐富的色彩和細節信息,但成像受制于環境光線。

而超聲波方案雖然成本較低,但由于感知距離較近且易受環境影響,因此主要用于停車輔助。而毫米波雷達雖有更強的抗幹擾能力,但感知精度並不理想,不具備圖像級的成像能力。

綜合來看,激光雷達探測精度高、範圍廣、穩定性強,並能夠對周圍環境進行實時3D建模,因此成爲當前重要的感知方案。

從結構上看,車載激光雷達由發射激光的發射模塊、對特定區域進行掃描的掃描模塊、探測回光的接收模塊和對點雲數據進行處理並反饋的控制模塊,且各部分結構也可進一步細分爲不同技術方案。

目前激光雷達主流分類方案是根據掃描系統機械結構的差別,劃分爲機械式、混合固態式以及固態式。

結合激光雷達BOM,激光雷達光電系統構成了激光雷達成本的核心。且發射和接收模組又包含多個激光發射器、光學鏡頭、探測器,體積和重量遠高于測時及控制模組。目前,隨著激光雷達性能和需求規模逐步提升,對廠商而言將分立光學芯片及其配套元器件高度集成,能夠有效改善産品形態及生産工藝,同時推動的産能擴張和産品降本。

3、激光雷達運作方式及核心性能指標激光雷達的原理是利用ToF(TimeofFlight,飛行時間測距法),通過發射接受激光束,分析激光遇到目標對象後的折返時間,從而得到物體表面與探測主體的精確距離,進而在空間坐標系中爲這束光線賦予角度信息,就能得到這個點的三維定位。

隨著光束的增多,探測主體便可利用所得各點的相對位置,勾勒出三維空間中的物體細節,即點雲——激光雷達的三維視覺。

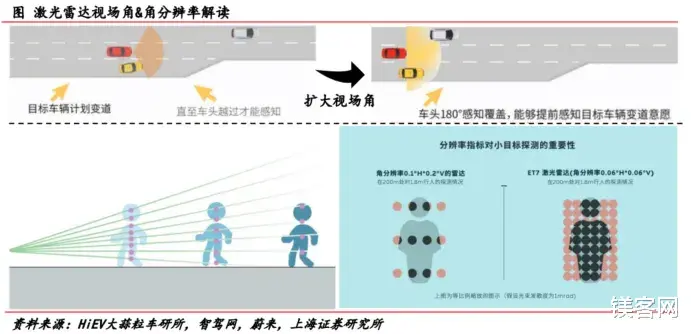

4、關鍵指標激光雷達的視場角(FoV)和角分辨率,是決定其性能的關鍵指標。

視場角的大小決定了光學儀器的視野範圍,也就是說這個數值決定了激光雷達的視野有多廣/多寬。激光雷達的視場角越大,探測到的視野就越大。

角分辨率,指的是相鄰兩個激光掃描點之間的角度間隔,雷達在水平和垂直方向掃射時,角分辨率越小,單位空間角內分布的激光點數就越多,其對于物體的分辨能力就會越強。

通俗來講,視場角決定了激光雷達的探測範圍有多大,而角分辨率則決定了激光雷達對細節的把控程度。

5、技術路線演進1)傳統機械式激光雷達

最早由Velodyne推向車端應用,通過將激光發射器豎直排列並進行360°旋轉,完成對環境的全面動態掃描繪制雷達的點雲圖。

但由于機械式自身特性,更清晰的圖像需要通過高線程也就是需要不斷堆積發射源和接收器來實現,這就導致激光雷達的體積和成本難以控制。

此外,複雜的運動結構限制了機械式激光雷達的耐用性和成本控制。傳統的機械式由于需要通過複雜的機械結構實現高頻准確的轉動,致使其平均的失效時間僅1000-3000小時,難以達到車規級設備最低13000小時的要求,同時硬件成本居高不下也限制了該類産品在車端的量産推廣。

最後,機械式激光雷達需要布置在車身最高點避免旋轉時受遮擋,這對車輛造型造成很大的影響,凸起的雷達也較容易受損。由于其固有劣勢,機械式激光雷達當前的主要應用領域爲自動駕駛公司L4+技術測試。

2)混合固態激光雷達

混合固態方案的出現正式開啓了激光雷達的量産上車的大幕。

相較機械式激光雷達,混合固態激光雷達的掃描而只覆蓋前方一定角度內的範圍,雖然其內部仍然存在一些較小的活動部件,但在成本、體積等方面更容易得到控制,目前也在車用領域量産搭載。

典型的半固態方案分爲一維掃描和二維掃描,其共同之處是均通過內部運動的反射鏡來改變激光方向。

脫胎于機械式激光雷達,一維轉鏡式方案更具應用成熟性,因此在自動駕駛中應用廣泛。一維掃描的本質是在機械式激光雷達的基礎上,將發射模塊和掃描模塊進行分離,保持收發模塊不動,通過電機帶動轉鏡運動,將激光反射到不同的方向實現一定範圍內激光的掃描。

二維掃描方式能夠通過靈活的光學結構設計,利用少量的激光器實現等效更多線束以降低成本。二維轉鏡方案中如多邊形棱鏡可以讓光源實現水平掃描,而同時縱軸擺鏡則可以改變光源的垂直掃描方向,如此僅需一束光源,就可以完成機械式雷達若幹個光源才能完成的掃描任務。

MEMS振鏡方案則是將掃描結構進一步簡化,利用懸臂梁使厘米級振鏡在橫縱兩軸高速周期運動,改變激光反射方向,實現掃描。我們認爲,雖然MEMS振鏡和二維轉鏡的結構存在差別,但核心思路均是通過靈活的掃描模塊設計,減少激光器的使用,進而推動降本。

混合固態激光雷達可選技術路線呈現多元化。一維轉鏡方案利用低速轉動的反射鏡改變光線方向,獲得視場角覆蓋,提升了穩定性和可靠性,並通過芯片化實現高線束掃描,我們認爲該方案在應用原理和架構上較爲成熟,選擇該方案的典型即禾賽科技。

相比之下,二維掃描的方案能夠通過靈活的掃描模塊架構,在減少激光器的同時實現等效線束。在實際的二維掃描方案設計中,不同廠商的具體掃描架構又會有一定的區別。

3)純固態激光雷達

面陣收發+無運動部件,純固態方案或將是激光雷達的終極答案。純固態激光雷達通過取消運動部件,簡化了整個激光雷達的內部結構並提升集成度,最大程度優化整機耐久度,縮小體積。如此不僅能降低物料和量産成本,也能提升産品可靠性、生産效率和一致性,能夠很好地應用于車規級量産領域。

當前,純固態激光雷達的主要爲OPA(OpticalPhasedArray)光學相控陣和Flash閃光激光雷達兩種。其中,OPA的原理是通過多個激光發射單元組成發射陣列,通過調節發射陣列中各個單元的相位差,來改變激光光束的發射角度;

而Flash則是通過高密度的激光源陣列,像手電筒一樣,能在短時間內發射出覆蓋一片區域的激光,並用高靈敏度的接收器來構建三維圖像。由于結構簡單,Flash閃光激光雷達是目前純固態激光雷達最主流的技術方案。

固態激光雷達縱然有更大的降本空間,但其性能目前還無法比肩在車端量産應用的混合固態激光雷達。固態激光雷達普遍存在的功率密度低、探測距離短等問題。

其中,OPA激光雷達要求陣列單元尺寸必須不大于半個波長,因此每個器件尺寸僅500nm左右,對材料和工藝的要求都極爲苛刻,因此成本也相應的居高不下。

而Flash激光雷達由于需要在短時間內發射大面積的激光,因此在探測精度和探測距離上會受到較大的影響,但由于其結構簡單且技術相對成熟,成爲了不少雷達廠的主要探索方向。補盲激光雷達成爲了現階段純固態技術上車的核心途徑。

如前所述,雖然固態激光雷達的技術問題限制了其在主雷達端的應用,但出于成本考量,能夠用于打造專注近距離感知的補盲激光達,通過“固態近距補盲+混合固態遠距感知”的結合,能夠彌補前向激光雷達垂直視場角小以及測距性能過剩的問題,實現完整的車規級激光雷達解決方案。

6、發展趨勢

“降本、量産、上車”是激光雷達一直以來的三個核心關鍵詞。

激光雷達自誕生以來,其成本便隨著路線叠代持續下探,直至近年來混合固態方案將激光雷達推向百元級水平(美元)。在當前L2+自動駕駛持續滲透的背景下,混合固態激光雷達成爲各大頭部激光雷達廠量産上車的主流。

在混合固態激光雷達方案下,其結構的“模塊性”會更加突出。根據此前對幾大頭部廠商旗艦産品的介紹,很明顯混合固態方案下,掃描模塊在“解綁”發射模塊後,各廠商的掃描方案選擇靈活多樣。混合固態的細分路線會持續發散直至純固態方案充分成熟後發生突變式收斂。

而激光雷達算法相較其他方案不僅有更准確的精度,通過激光雷達的輔助還可以進一步提升融合方案的精度上限。純視覺方案的分辨率雖然可以足夠高,但很多場景由于訓練數據集的有限性及物理性能的局限,系統的安全冗余度還遠遠不夠。

根據行業權威數據集Nuscenes感知算法評測顯示,通過使用激光雷達的算法,平均精准度(mAP)數值相比純視覺有明顯提升;同時在針對目標跟蹤精度測試上,純激光雷達方案有著更好的成績,且融合方案也進一步將得分從70%提升至75%。

未來多方案融合有望成爲主流。融合方案的本質在于不同傳感器在不同的場景下發揮效能,互爲冗余,確保駕駛安全。

3 、行業動態1、從安全性向功能性轉變,NOA加速激光雷達上車進度

各新勢力車企相繼公布領航輔助駕駛(即NOA或其他名稱)開放時間,激光雷達作爲重要組成部分重要性持續提升。

如今,領航輔助駕駛已逐漸從高速高架等場景向通勤以及城市全區域滲透,激光雷達重要性逐步顯現。結合各新勢力車企的車型規劃,城市NOA功能有望在進入2024年後進入全面提速期,激光雷達的上車進度也有望進一步加快。

新勢力車企激光雷達搭載車型推出進度持續加快。隨著國內智能駕駛的發展,特別是高速/城區NOA駛入“快車道”,激光雷達上車量大幅提升。

根據佐思汽研最新數據,2023年1-7月,國內乘用車前裝標配激光雷達20.2萬台,同比增長523.3%,預計全年超過35萬台。

據佐思汽車研究院統計,2022年全年,國內新增搭載激光雷達車型共計18款;進入2023年,又有更多搭載激光雷達的車型推出,激光雷達的上車進程持續加快。

2、本土廠商強勢引領,影響力持續增強

激光雷達加速上車,本土廠商成爲定點主力。從2021年開始,主流車企便開啓激光雷達上車進程,到2022年已有超過10萬搭載激光雷達的車型量産交付。在2023年上海國際車展上,有近40款車型配備了激光雷達,其中速騰聚創憑借18款搭載車型領先于同行。

中國市場國産前裝標配激光雷達交付量快速增長。據蓋世汽車研究院統計,2023年1-5月,本土激光雷達裝機量爲13.14萬顆,其中禾賽科技以近6.5萬顆的裝機量排名本土第一。2023年1-9月,根據高工智能汽車研究院給出的實際搭載交付數據來看,本土乘用車前裝標配激光雷達交付已快速增長至超過30萬顆。

持續加強激光雷達在車用領域的滲透,本土廠商已具有相當的國際影響力。據YoleIntelligence統計數據顯示,2021年全球乘用車領域激光雷達市場規模僅爲0.44億美元,到2022年快速增長至1.69億美元,禾賽科技與圖達通2022年市占率分別爲23%和28%;在無人駕駛出租車領域,禾賽科技也進一步鞏固了自身的市場地位,其市占率來到67%。

據中商産業研究院援引Yole數據顯示,營收規模來看,2022年禾賽科技、圖達通、速騰聚創以及覽沃科技四大本土主力共占有全球約73%的市場份額。據汽車之心預測,2023全年激光雷達出貨有望突破50萬顆。

3、市場潛力巨大,當下正處于高速增長初期

中國龐大的終端需求市場賦予激光雷達發展潛力。2023年以來,智能汽車銷量始終保持較同比增速。與此同時,智能汽車在新能源乘用車的滲透率2023年逐月相較2022年同期進一步提升近10個百分點,到2023年11月,智能電動汽車在新能源乘用車中的滲透率成功突破90%,來到91.6%。

根據Canalys,L2+輔助駕駛應用場景的持續拓寬,特別是在占用消費者超75%駕駛時間的城市場景中的應用,是提高中國高階ADAS車型銷量的核心原因。

2023年前三季度,中國L2+汽車銷量遠高于美國和德國,且品牌達到37個。

滲透率穩步增長下激光雷達在新能源汽車端的需求預期。如前所述純固態激光雷達具有更強大的綜合性能和降本空間,目前已通過補盲方式開始在車端應用,預計隨著技術的完善和激光雷達整體規模量産,未來有望成爲市場主流,並帶動整個行業的需求量向更高級別增長。

激光雷達的車端需求將隨著滲透率的提升和單車用量提升而快速增長。

(更多內容請參考研報原文,可後台聯系免費領取)

題圖源:網絡