【盤面分析】

美國PPI數據超預期,顯示通脹回落仍不及預期,美聯儲提到加息將會“推遲”,但是美股繼續強勢,離曆史新高只有不到1%的距離了。外圍市場明顯走高,A股市場5月以來也是高位震蕩行情,這個位置市場分化嚴重,政策面和消息面比較平淡,這與“五窮”的行情有一定的關系。目前策略上依然是多頭看反彈的節奏,切勿追漲殺跌,反而可以選擇調整後的低位進場參與。

騎牛看熊發現央行提出統籌研究消化存量房産和優化增量住房的政策措施,杭州、西安放開限購政策,深圳優化限購區域及限購條件。地産股股價對于政策的反應通常快于基本面的複蘇,當前地産板塊估值處于低位水平,地産股的底部也已基本明確。政治局會議對房地産定調的轉變,以及對未來政策進一步釋放的強預期或帶動此輪板塊上漲行情。隨著宏觀政策協同發力以及房地産供需兩端政策持續跟進,尤其是核心城市在政策帶動下,市場活躍度將進一步增加。

三大指數開盤漲跌不一,兩市個股跌多美聯儲降息預期再起,外圍市場情緒改善,美股再創曆史新高,直接引爆了外圍市場的多頭氣氛,全球股市集體歡呼上漲,亞太地區周四也是集體高開的盤面。A股是跟隨外圍市場出現了高開的走勢,兩市個股出現了反彈的局面,但是成交量未能持續放大,也沒有改變均線壓制的困境,依然還是跟風行情爲主。這個位置仍然還是策略性操作爲主,切忌不要追漲殺跌,耐心等待行情的破局時刻。

騎牛看熊發現隨著政策逐步寬松,預計市場信心有望得到提振,帶動銷量回暖,行業築底有望加速完成,板塊估值或將逐步修複。房地産去庫存預計將通過“以舊換新”爲抓手推進,預計去庫存將促進市場預期轉向,地産股價和估值底部已現。近期二手房銷量回暖,房價也有築底企穩趨勢,同時疊加近期政策思路轉向需求側去庫存,城市限購密集放松,預計市場熱度也將逐步由二手房傳導至新房,從而推動房地産市場逐步回歸正軌,房地産行業的自然需求底有望來臨。

三大指數集體高開,兩市下跌個股千余只,題材板塊方面銅纜高速連接、通信設備、飛行汽車等板塊表現較強,家用電器、船舶、釀酒等板塊表現較差。磷化工板塊盤初走強,金正大、雲圖控股漲停,國內磷酸一铵市場整體呈現上漲走勢,其中工業磷酸一铵報價5935元/噸,相比前日大漲6.04%,相比月初上漲8%庫存處于近三年曆史低位。低空經濟概念股再度拉升,上工申貝2連板,建新股份、萬豐奧威等跟漲,北京豐台區召開低空經濟産業創新發布大會。力爭到2025年,豐台區集聚核心企業不少于200家、産值規模超過1000億元。

銅纜高速連接概念股大漲,神宇股份漲超13%,鼎通科技、勝藍股份等跟漲,在2023年至2027年的五年間,高速銅纜市場將以驚人的年複合增長率(CAGR)25%的速度持續擴張。房地産板塊延續強勢,我愛我家漲停,合肥城建、南都物業等跟漲,合肥進一步調整優化房地産政策,提出實施購房補貼、促進二手房市場流通等措施。PCB板塊震蕩走高,生益電子漲超10%,盛弘股份、中富電路等漲幅靠前,英偉達GB200出貨量2025年將達90萬顆。而機構指出,GB200設計變化對HDI用量影響爲,單顆GPU的PCB價值量是H系列的2倍以上,單顆GPU的HDI價值量是H系列芯片的5倍以上。

家居概念股繼續活躍,亞振家居3連板,曲美家居、尚品宅配等多股漲超5%,海關總署發布數據顯示,2024年1-4月,中國家具出口同比大增20.4%至1685.5億元,規模創曆史同期新高。芯片半導體板塊震蕩拉升,盈方微回封漲停,慧智微、澄天偉業等多股漲近20%,SEMI與TechInsights合作編制的最新報告顯示,2024年第一季度全球半導體制造業出現改善迹象,預計下半年行業增長將更加強勁。旅遊板塊震蕩走強,西藏旅遊漲停,嶺南控股、衆信旅遊等漲幅靠前,旅遊服務收入同比增294%,歸母淨利潤實現扭虧,且超越2019年利潤水平,可繼續關注景區、酒店賽道。

大盤:

創業板:

【大盤預判】

上證指數周四出現反彈,高開後並未繼續拉升,受到5日線與10日線的壓制,這個位置要關注能否持續上升出現反包行情。券商股本周的調整,是導致行情走弱的關鍵,關注到近期政治局會議政策定調整體積極,近期地産政策也在密集松動,預計後續財政政策速度和力度也有望加快,對風險偏好和投資者信心形成明顯提振,驅動市場風險偏好回升。接下來注意上證指數能否在3120點之上穩住。

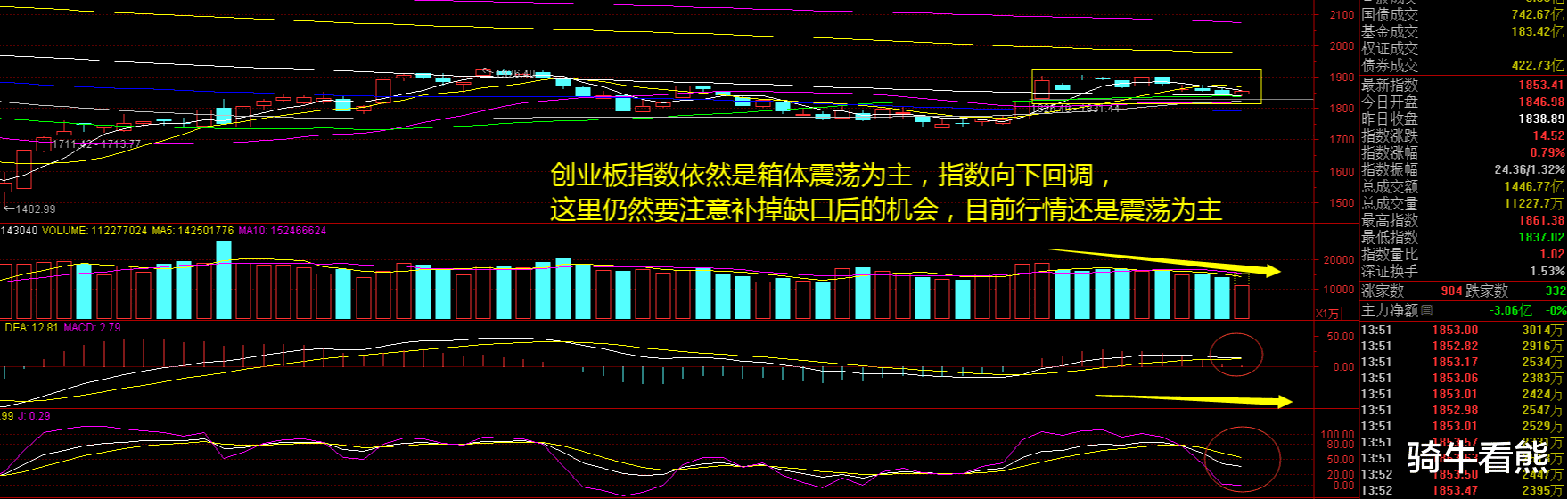

創業板指數周四盤中一度漲逾1%,出現了明顯的拉升走勢,兩市個股有一定的“回血”態勢。目前市場更加關注的是政治局會議後政策落地節奏及對後續經濟運行的影響,在市場有效發力之前仍要控制好總體倉位輪動做多,“高股息”績優央企和新質生産力有望成爲市場反彈的主要推動力,關注部分創新藥板塊、科技績優品種的反彈機會。 接下來注意創業板指數能否在1850點之上穩住。

【淘金計劃】

當前上證綜指與創業板指數的平均市盈率分別爲13.42 倍、30.74 倍,處于近三年中位數以下水平,市場估值依然處于較低區域,適合中長期布局,市場呈現出“高低切換、板塊輪動”格局。社融和信貸數據不及預期,但隨著房地産政策的逐步優化,國債發行節奏加快,有望恢複企穩。優勝劣汰機制有助于市場風格會趨于“藍籌化”,滬指的中級行情不會缺席只會越來越深入,當前建議保持價值略大于成長的均衡配置。

題材板塊中的銅纜高速連接、房地産、旅遊等概念是資金淨流入的主要參與板塊,航運、家用電器、煤炭等概念是資金淨流出相對較大的板塊。騎牛看熊發現政策全面放松,土地出讓收緊,未來房地産供求關系有望發生實質性好轉,房地産市場信心有望逐步恢複,有利于市場逐步企穩。雖然目前二手房市場“以價換量”現象仍然存在,但我們認爲這是加速築底的過程。地産行業修複斜率,需要跟蹤後續財政拉動投資、利率降低購房成本等進一步政策釋放。

本周核心城市在需求端政策再度發力,深圳分區優化限購政策,杭州、西安全面取消限購,鄭州“以舊換新”住房政策八區同步推進。4 月政治局會議定調化風險+去庫存後,各地出台政策頻率有所加快。相較4 月與5月初地産政策密集,對購房人情緒修複和二級市場地産板塊的情緒修複有一定積極作用。持續看多地産年底行情,地産板“低倉位+低估值+政策發力”使得地産板塊到年底有望迎來基本面+市場情緒的雙重修複。

政治局首次提出的“統籌研究消化存量房産和優化增量住房的政策措施”,爲後續政策發力的重點指明了方向,“以舊換新”將成爲消化存量房産的重要抓手,“改建或收購存量住房用作保障性住房”將成爲消化存量房産和優化增量住房的重要舉措。面對房地産市場由賣方市場向買方市場轉變的新形勢,放松樓市限制性措施已經是大勢所趨,預計後續一線城市樓市政策優化仍然有空間。

短期內地産板塊行情仍會延續,同時,市場對于一線城市進一步松綁限購仍有期待,這對于後續板塊行情或也將起到一定的支撐。但是否能有更顯著的持續性行情仍取決于最終全國基本面能否兌現。中長期看,樓市的真實複蘇是房地産板塊行情延續的充分且必要條件。短期看,地産板塊上漲能否延續,取決于未來一段時間內政策出台的力度。