作者 | 耿宸斐

編輯 | 宋婉心

此前一度轉型挫敗的工業富聯換了面貌。今年以來,工業富聯的股價持續飙升,累計漲幅一度超過73%。

作爲全球最大的電子産品代工廠,富士康一直極力想把“代工廠”的最大標簽撕下,將自己“重新定性”爲以大數據爲導向、AI分析爲驅動,以及機器人運作爲基礎的工業互聯網企業。正如其創始人郭台銘一再強調的:“我們不是工廠,而是智能制造基地”。

近兩年以ChatGPT爲代表的大模型引發“AI熱”,AI服務器因其作爲數據中心的核心硬件設備及算力的重要載體而廣受追捧。工業富聯作爲AI服務器龍頭,被市場認定爲這輪AI風口的總龍頭。

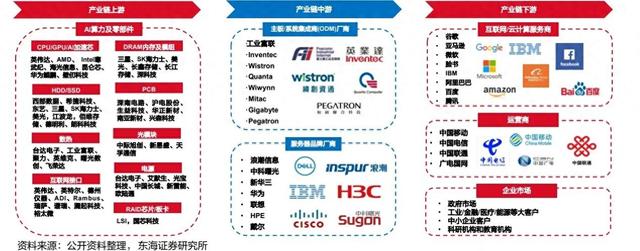

01 爲什麽富士康是AI浪潮中最大的確定性?整個AI服務器産業鏈涵蓋了從上遊的元器件生産商到下遊的最終用戶多個環節。

在這個産業鏈中,上遊的廠商主要爲元器件生産商,其中CPU、GPU等核心部件的供應商主要由英偉達、英特爾、AMD這樣的行業巨頭供應;而中遊則是專注于組裝這些部件的服務器制造商,如工業富聯和浪潮信息等;産業鏈的下遊,則主要由雲計算服務商、運營商以及各類企業構成。

圖:AI服務器産業鏈;來源:東海證券研報

作爲全球市場份額第一的服務器ODM廠商,工業富聯是海外雲服務商的服務器主力供應商,其客戶包括英偉達、微軟、亞馬遜、戴爾等。據中信證券推測,工業富聯在亞馬遜服務器供應商中的份額爲50%以上,保守估計工業富聯在微軟服務器供應商中的份額可達30%。

中信建投研報認爲,全球AI服務器市場規模未來3年內將保持高速增長,市場規模分別爲395、890、1601億美元,對應增速爲96%、125%、80%。

高預期下,AI服務器理所當然成爲工業富聯的押注對象。

工業富聯此前對投資者表示,2023年前三季整體AI服務器營收,同比呈現雙位數高增長,GenAI服務器連續三季營收呈現倍數增長。在工業富聯董事長鄭弘孟所寫的致股東的一封信中,AI被定義爲工業富聯實現業績成長的關鍵支撐。

從去年全年數據看,隨著AI發展,工業富聯雲服務商産品占比快速提升至近五成,工業富聯AI服務器占雲計算業務的收入比例已提高至約三成。受益于此,報告期內,工業富聯的雲計算毛利率爲5.08%,較上年提升1.12個百分點,這是其自2018年上市以來,該板塊年度毛利率水平首次突破5%。

工業富聯的其他利潤指標也呈現向好態勢,具體來看,歸屬于上市公司股東的淨利潤同比增長4.82%至210.4億元,扣非淨利潤增長9.77%至202.1億元,毛利率則首次突破8%,創上市以來新高。

但營收卻呈現相反態勢,從財報來看,工業富聯2023年實現營業收入4763.4億元,同比減少6.94%。三大主營業務收入也都有不同程度的下滑,其中,通信及移動網絡設備業務同比下降5.81%,雲計算業務同比縮減8.54%,工業互聯網業務同比減少13.89%。

看似矛盾的表現,可以從全球市場趨勢中找到解釋。

受經濟下行周期影響,雲服務提供商預算縮減,去年,全球數據中心資本支出增速回落至個位數。Omdia發文稱,由于高成本AI服務器的滲透率不斷提高,通用服務器的更新將至少推遲至2024年。預計2023年全年服務器出貨量爲1140萬台,同比將下降19%。

因此,盡管通用服務器需求下滑導致工業富聯通用服務器出貨量增長動力偏弱,但從另一角度看,AI服務器滲透率的提升與需求的快速增長也爲工業富聯帶來了新的增長點。

據廣發證券,AI服務器單價是普通服務器的10倍以上。價值差量也能夠抵消由于通用服務器叠代延遲對公司業績造成的影響。

“強大的制造能力和供應鏈管理能力是工業富聯在AI服務器市場中的主要競爭優勢。”資深産業經濟觀察家梁振鵬表示,“工業富聯擁有龐大的生産基地和完善的供應鏈體系,因此可以提供高質量、高可靠性的産品,並且具有較低的成本優勢。”

工業富聯首席數據官劉宗長在接受證券時報采訪時表示,從産品開發、GPU(圖像處理器)模組和基板的供應、到整個板卡的供應、服務器組裝,包括供應鏈管理、AI技術賦能、數據訓練和價值再造等,工業富聯是英偉達在全球唯一一個可以覆蓋服務器全産業鏈的供應商。

02 AI龍頭能漲多久?一衆客戶中,工業富聯與作爲“賣鏟人”的英偉達之間的合作被市場尤爲關注。雙方的合作可以追溯至2017年推出的全世界第一台AI服務器HGX1。

如今,工業富聯不僅爲英偉達獨家供應A100、H100板卡,同時也是英偉達最新的GPU HPC平台獨家設計生産交付供應商。此外,工業富聯還是英偉達AI服務器芯片基板的最大供應商,占超50%市場份額。

和英偉達綁定後,也意味著將工業富聯將業績押在了英偉達的市場表現上。

接近産業鏈人士告訴36氪,作爲人工智能時代最大的寵兒,憑借三芯(GPU、CPU、DPU)與Infiniband等在AI領域技術領先性,以及正在開拓的ASIC與軟件業務,英偉達的芯片與網絡設備有望維持過半的份額,當前英偉達在AI芯片行業的占比大約70-80%。

該人士認爲,英偉達業績增長的持續性有賴于AI模型訓練與推理的基礎建設需求。

但結合AI行業趨勢來看,AI算力需求井噴現象雖仍在持續,卻並不意味著英偉達沒有“近憂”。

眼下,供應問題無疑是英偉達要實現業績持續增長所面臨的最大挑戰。英偉達CEO黃仁勳也在2024財年財報電話會議上表示:“AI芯片總體供應狀況正在改善,但仍面臨短缺。供應受限狀況將在全年內持續。”

此外,由于H100 GPU供應不足,一些科技公司已開始自研AI芯片,如OpenAI、微軟。

壓力之下,英偉達正在努力提高産能以應對市場需求。天風國際證券分析師郭明錤此前在報告中指出,英偉達AI服務器出貨預計將在2024年增長150%或以上。

網傳紀要顯示,從服務器端看,工業富聯2023年爲英偉達代工AI服務器約13萬台,2024年將增加到近19萬台。從GPU層面看,工業富聯出貨的GPU以英偉達爲主,訓練卡出貨量在2023年達到200萬張,2024年訓練卡出貨量預計達到400萬張。

這一背景下,工業富聯在2023年財報發布後的法人說明會上展示了對未來業務的樂觀預期,特別強調AI服務器將會是鴻海未來成長的主要動能之一,預計2024年該業務營收增超40%,整體服務器營收占比將達40%以上。

不過,服務器行業的競爭同樣激烈,其中的一個典型玩家就是浪潮信息。天風證券研報指出,浪潮信息在阿裏、騰訊、百度AI服務器占比高達90%。但與以ODM(原始設計制造商)模式爲主的工業富聯不同,浪潮信息采取的是品牌商服務模式。

ODM模式下,需求方直接繞過品牌商,向ODM企業采購服務器産品,品牌商服務模式則是向客戶賣自己的品牌産品。中泰證券認爲,相較于ODM服務器廠商,品牌服務器廠商憑借大量的核心專利及技術壁壘擁有較強的競爭力。

反映在財務上,浪潮信息服務器業務的毛利率基本可以保持在10%以上,而工業富聯雖然已經占據AI服務器領域全球約40%的份額,也才換回雲計算業務板塊5%左右的毛利率。

圖:工業富聯各業務板塊情況;來源:工業富聯財報

但不論毛利率是10%還是5%,對于像浪潮信息和工業富聯這樣的“AI概念股”而言,都算不上高。

究其原因,作爲服務器行業的中遊廠商,避免不了在産業鏈中兩端承壓。

在産業鏈上遊,作爲服務器的核心組件的CPU和GPU基本都由海外公司壟斷,並占據了絕對的價值量,導致中遊廠商既不具備太多的議價權,也難以拿到豐厚的回報。以售價超過100萬元的Nvidia DGX H100爲例,GPU價值量占比高達72.6%。在面對下遊客戶時,爲了保住市場份額,中遊廠商也不得不在一定程度上讓出利潤。

“核心技術和競爭力都在上遊芯片廠家,賺錢的也是他們。”業內人士告訴36氪。對中遊廠商而言,想要賺更多錢,並不容易。

此外,以浪潮信息爲代表的國內服務器廠商還面臨著芯片緊缺的困擾。2023年上半年,因全球GPU及相關專用芯片供應緊張,浪潮信息的淨利潤同比下滑超過六成。目前芯片供應限制收緊的狀況,無疑爲浪潮信息未來的業績蒙上了一層不確定性。

相較于浪潮信息所面臨的供應鏈風險,作爲台資企業的工業富聯則可以規避芯片供應限制所帶來的影響,成爲其優勢。

但AI服務器還能爲工業富聯帶來多少利潤增長空間?上述接近産業鏈人士告訴36氪,AI服務器廠商與之前傳統服務器廠商的重疊性較高,因此其增長空間就是傳統+AI的增長空間。現階段雖然AI服務器單價高,但是利潤率並未高于傳統服務器,因此服務器廠商的估值增長未來會隨時間趨緩。

事實上,工業富聯雖然依靠與英偉達等的合作獲得了穩定的業務流,並在AI服務器市場占有一席之地,但這種合作並未大幅提升其利潤率。財報顯示,2020—2023年工業富聯的毛利率分別爲8.35%、8.31%、7.26%和8.06%,淨利率則分別爲4.04%、4.56%、3.92%和4.41%。

站在AI風口的工業富聯更多時候依然是扮演者一個跟著英偉達“喝湯”的角色,一如綁定蘋果的富士康,賺的依然是“辛苦錢”。

關注獲取更多資訊