傳音手機正在非洲市場“大殺四方”。

全球手機市場剛剛跌到了近十年來的谷底。國際數據公司(IDC)數據顯示,2023年智能手機全球出貨總量爲11.7億部,同比下降3.2%。

但寒冬裏也跑出了一匹黑馬。IDC數據顯示,2023年一家中國公司出貨量同比大幅增長30.8%,拿下全球8.1%的智能手機份額,排在了三星、蘋果、小米、OPPO之後的第五位。2024年第一季度,這家公司更進一步來到第四名,完成了對OPPO的超越。

如此無視行業頹靡、逆風強勁增長、大有“跳出三界外、不在五行中”勢頭的,正是傳音控股( 688036.SH )。按照這樣的速度發展下去,不但它的銷量有希望趕超小米,品牌和技術超過華爲似乎也並非癡人說夢。

這家在國內銷量沒什麽存在感的手機品牌,怎麽就成了勢在“趕米超華”的大黑馬?

“非洲手機之王”從哪兒蹦出來?“手機裏的戰鬥機”波導的故事雖然已經落幕,但與之關聯的商業故事仍在江湖續寫。

傳音控股創始人竺兆江曾經就是波導手機的銷售經理。據財聯社《科創板日報》,竺兆江在市場從尋呼機向手機過渡的時期、也是波導勢頭正旺的階段加入該公司,短短三年從華北地區銷冠做到公司管理層,還曾在工作曆程中負責過海外市場開拓。

如今回首,這些經驗給傳音控股的海外成功埋下了伏筆。

2006年,老東家式微,竺兆江自立門戶,傳音公司誕生。竺兆江幾乎從最開始就把目光放在了海外市場。

在非洲大地開拓市場的幾年,也是傳音控股結合當地特色、做深度本土化的時光。據《21世紀商業評論》,竺兆江從一開始就堅持做品牌、走正規路徑鋪貨,“渠道做紮實,不追求速成、暴發”。

在生産上遊,竺兆江完善了海外生産線,在埃塞俄比亞、印度、孟加拉國等多國設立了工廠,搭建出多元化的生産線。在當地投資和提供就業機會,把根紮在陌生市場更深的土壤裏。

在産品和銷售下遊,爲了迎合當地消費者喜好,傳音也做出了細致的調整。

例如非洲通信市場存在信號不佳、運營商衆多的問題,傳音把國內的“雙卡雙待”進化成當地的“四卡四待”,方便使用者在多個信號之間切換。再例如,公司在非洲推出了更適合深色皮膚的“美顔”功能,展現當地居民的膚色之美。

還有克服手掌出汗影響手機耐用性的難題、提供適合當地品位的音樂服務……傳音在非洲大地的精細耕耘,如今也成了中企研究出海和本土化的榜樣案例。

目前傳音在非洲市場已經形成了TECNO、Infinix、itel三大品牌手機,面對不同類型客群。近些年,它還在手機業務基礎上發掘數碼配件、家電品牌等領域的潛力,拓展經營版圖。

在全球份額排名攀升之際,它的業績表也透露出喜訊。但傳音控股在投資市場的表現,令所有人都大吃一驚。

業績高增但突遭股價爆錘4月23日(周二)、4月25日(周四),傳音控股接連發布了2023年年報和2024年一季報。

2023年全年,傳音控股實現營收622.95億元,同比增長33.69%;實現歸母淨利潤55.37億元,同比更是“翻倍式”地增長了122.93%。

這樣的高增勢頭也延續到了2024年一季度。當季營收174.43億元,同比增長88.10%;歸母淨利潤16.26億元,同比增速升至210.30%。德邦證券發表于4月28日的研報指出,從最新的兩份業績報告來看,傳音控股營收利潤大幅增長,盈利能力持續回升。

爲數不多的瑕疵,是公司毛利率在一季度略有波動。上述報告指出,2023年傳音控股毛利率和淨利率分別爲24.45%和8.97%,同比分別上升3.13和3.68個百分點。2024年一季度公司毛利率和淨利率爲22.15%和9.37%,前者同比下降了1.21個百分點、後者保持升勢。

令市場沒有預料到的是,發布靓麗業績的傳音控股股價在4月25日放量大跌10.88%,最新市值約爲1171億元,一天大幅蒸發143億元。

不合時宜的股價爆錘,背後有何原因?據中新經緯“V觀財報”,一些投資者認爲此次大跌爲“錯殺”,但也有觀點指出,披露業績後機構獲利了結可能是原因之一。

伴隨著業績向好,傳音控股2022年末以來股價一路走高,從最低點50.92元強勢反彈到2024年4月中旬的近180元。從2023年中開始,全國社保基金開始減持傳音控股。另外對比2023年及2024年一季度前十大股東可以發現,一些交易型開放式指數證券投資基金等資金方也對傳音控股有所減持。

市場還將目光看回了2023年的一筆大規模股權交易。當時傳音控股第二大股東源科基金以總價54.75億元將總股本的6.34%轉讓給了中信裏昂。相比買入價107.10元,如今的股價仍給接盤方帶來了較爲豐厚的浮盈。

另據《華夏時報》,IPG首席經濟學家柏文喜分析認爲,環比來看,傳音控股2024年一季度業績增速有所下降,或昭示著增長勢頭放緩,進而影響投資者信心。

同期,傳音控股的大手筆分紅也獲得了市場關注。

據《中國基金報》,傳音控股擬向全體股東每10股派發現金紅利人民幣30元(含稅),同時10股轉增4股。照此計算,公司年末派發現金紅利將達到24.2億元。加上三季度已經分掉的24.2億元,全年分紅金額達到48.4億元——這樣的規模,幾乎分掉其全年扣非淨利潤。

傳音控股還是一家股權較爲集中的企業。天眼查數據顯示,深圳市傳音投資有限公司在傳音控股持股50.64%,另一家大股東新余傳佳力企業管理合夥企業(有限合夥)持股5.49%。創始人竺兆江在這兩家大股東企業中分別持股和位列合夥人。

費用庫存等指標紅燈閃爍分析傳音控股最新發布的兩份財報,還能發現一些指標有紅燈閃爍。

首先是營銷費用依舊高企。

2023年報顯示,當年銷售費用從2022年的36.22億元升高到2023年的48.93億元,同比大幅升高35.07%。公司對此解釋道,這是因爲加大市場開拓和品牌宣傳推廣力度。投資者也很容易對比發現,公司的營收增速不如銷售費用增速。

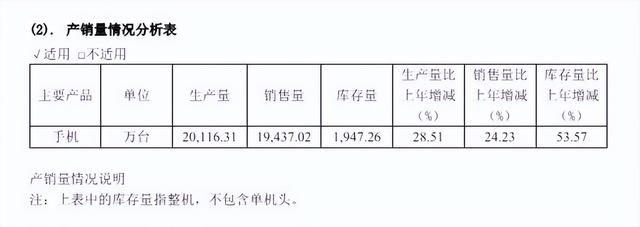

其次是庫存指標出現飙升。

2023年,傳音控股生産量、銷售量和庫存量分別錄得2.01億台、1.94億台和1947.26萬台,前兩者相較2022年同比增加28.51%和24.23%,但庫存量同比大增53.57%。

資産負債指標亦顯示,公司存貨值在2023年末升至104.43億元,同比大增71.66%,占總資産比例爲22.64%。據公司說明,這主要是因爲隨著銷售規模擴大,爲滿足需求,正常經營周轉所需要的庫存增加導致。

第三是研發經費不及同業。

2023年,傳音控股研發投入占營業收入的比例從2022年的4.46%下滑到了3.62%,減少0.84個百分點。當年費用化研發投入爲22.56億元。德邦證券4月28日的研報認爲,傳音控股的研發費用率回落主要是因爲收入的增速比研發費用的增速更高導致的。該機構亦認可傳音控股在手機産品及移動互聯等方面研發投入在持續加強。

每年22.56億元的研發投入,和同行相比如何?“趕米超華”的對象中,華爲2023年高達1647億元,小米的研發支出也高達近200億元,兩者體量巨大且布局了汽車、通信等多重業務,和傳音沒有可比性。但華爲2023年研發費用占收入的23.4%,這一比例也遠高于傳音。

已經被傳音“甩在身後”的OPPO曾宣布,2020年到2022年研發總投入將達500億元人民幣。2023年發布旗艦機型時,公司高管也曾經透露每年在影像研發一項上的費用就超過10億元——由此看來,傳音控股的研發投入力度仍有上升空間。

中低端定位制約盈利能力

中低端定位制約盈利能力雖然傳音控股旗下三個手機品牌TECNO、itel、Infinix在産品定位上覆蓋了從中高端到性價比的多個消費層級,但市場普遍認爲,結合非洲市場消費力來看,傳音手機仍沒有撕掉中低端的標簽,而這將制約其盈利能力。

據《21世紀經濟報道》,有手機行業分析人士表示,過去小米等品牌放棄的相對低利潤的市場,被傳音抓住時機搶占,由此助推其份額增長。

不高端,就意味著不賺錢。手機制造業有顯著的“得高端者得利潤”特點。市場研究機構Counterpoint Research數據透露,以iPhone牢牢占據中高端手機市場的蘋果把行業八成甚至更多的利潤都賺取走了。在這樣的行業背景下,2023年仍有59.42億元營收來自功能機的傳音控股若想在盈利能力上繼續突破,高端化是必由之路。

好在傳音控股已經意識到了這一點。據國投證券4月25日發表的研報分析,2023年,傳音控股發布了探索者衛星通信、卷軸屏概念手機、全場景快充等新技術,提升中高端産品的競爭力。另外前文提到的多膚色影像技術、人像金標測評體系等方面,傳音也在優勢之上不斷探索。

對于人工智能、AI手機等熱點概念,傳音控股在跟進步伐。據東吳證券4月26日發表的研報分析,公司持續叠代影像技術,將AIGC概念功能融入其中。另外傳音還在2024MWC(世界移動通信大會)發布會上,用TECNO品牌推出了AI助手,優化用戶體驗。本土化方面的創新也沒有停下,公司針對主要市場流量成本高、網絡不穩定等問題,自主研發優化了流量節省、弱網連接、小語種識別等技術。

在開辟手機之外的品類上,傳音控股也在進行多元化布局,意圖找到新的增長點。公司重點關注的領域具體包括智能家居、手機增值服務、手機+周邊設備生態鏈等。

值得肯定的是,傳音控股作爲一家在全球市場、特別是非洲地區顯著增長的通信企業,近年業績的穩步增長非常亮眼。然而,市場對于傳音控股的期待不止于銷量增長,更在于其科技創新能力的提升,以及在全球通信行業中影響力的增強。

未來,傳音控股能不能實現業務可持續發展、以更優良的業績回饋股東支持,仍需在紮實的研發投入和高端化之路上,一步一個腳印往上走。

作 者 | Han