我國進入21世紀後,依靠外貿出口、房地産等步入高速發展時代,2000年~2014年相繼超過意大利、法國、英國、德國、日本成爲世界第二大經濟體。經濟高速發展後,基本上每一個國家都會面臨發展減緩、房價快速下跌等共性問題。

2000年以來,以房地産爲支柱引領下的高杠杆發展模式,基本上已告一段落。隨之居民資産配置也發生了很大的變化,原來以房産配置爲主,逐步轉向均衡資産配置。疫情後,我國經濟恢複短期“波浪式發展、曲折式前進”。同時,房地産市場供求關系發生重大變化,低利率環境下尋找穩健收益的資産更顯重要。

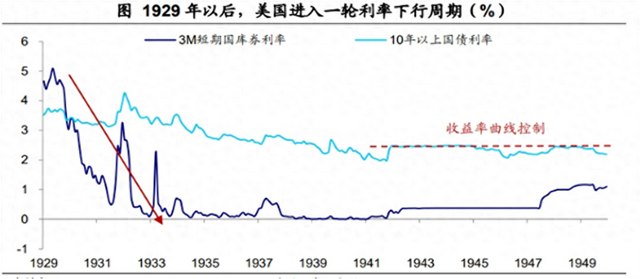

上世紀30年代美國也經曆了一波低利率周期。參考短期國庫券利率,當時利率高點出現在1929年(5.1%),而後到1933年已降至0.5%以下,並一直保持到1947年。期間美國還經曆了嚴重的經濟衰退和通貨緊縮。

美國20-30年代低利率區間內,對比大類資産收益率:債券>股票>物價>房價(不含租金)

近30年來,日本經曆“低利率”到“零利率”甚至“負利率”周期。90年代初,日本政府主動收緊擠泡沫,股市、地産市場泡沫先後破裂。居民、企業部門資産負債表受到嚴重沖擊,社會增長動能衰退;實際經濟增長和物價快速下跌。爲擺脫危機,日本央行轉向寬松貨幣政策,1991年7月到1995年9月連續9次下調政策利率,貼現率對應從6.0%降至0.5%。之後,受到亞洲金融危機影響,1999年,日本央行又將無抵押銀行間隔夜拆借利率實質上降至0%,開啓“零利率”時代。

低利率的30年間,對比日本各類資産收益率:債券>股票>存款>物價>房地産。

接連遭遇次貸危機、歐債危機,歐洲股市在2008年後數年間也是表現慘淡。2008年初的6490點到2009年3月2772點,08年金融危機後歐元區STOXX50(歐洲斯托克50)指數指數下跌幅度接近60%。

歐元區整個低利率周期,大類資産收益率呈現:債券>股票>物價>房價>彙率。

通常債券收益率先經曆快速回落,而後長期低位震蕩。對比日歐的經驗,隨著央行連續降低政策利率,國債、企業債利率隨之回落,債券經曆長牛行情。其中短端隨政策利率更快調整到位,之後隨著長端利率下降,收益率曲線逐步走平。而在零利率甚至負利率時代開啓後,債券收益率進一步回落空間有限,保持低位震蕩。

當前我國市場利率基本上在2%左右,與0利率還有一定距離,收益會遠不如2021--2023年利率快速回落的時候,但還可以作爲穩健配置首選。我國債券2020年疫情後,經濟發展滯漲,市場利率繼續走低,債券價格開始走高。債券屬于固定收益産品,政府債券兼具資産安全性和流動性,投資收益較存款有一定的優勢。

國債指數(000012)近1年上漲了5.05%

債券價格走高也是這個道理:早期債券發行利率高于當前發行利率,當前債券市場溢價其實本身就來源于其息差。按照當前利率去運行,只有提高其市場價格,才能保證其最終收益。

能長期穩定分紅的公司,一般主營業務和賺錢邏輯清晰,盈利能力強,現金流充裕,投資價值高,畢竟分紅是需要真金白銀的。當然,股息率的高低不僅取決于股利本身,還要考慮當下股票價格的影響,當下股票價格偏高,則股息率會偏低;反之,當股票價格下降的時候股息率則會上漲。

股票權益配置,對于穩健類型,可以高股息配置爲主,股息收入高于市場利率。當前能夠持續高分紅的公司也真是不多,股息率持續5年超5% 12家,其中能源行業4家全爲煤炭,金融行業3家全爲銀行,交通運輸行業2家,材料行業1家,日常消費行業1家,建築行業1家。

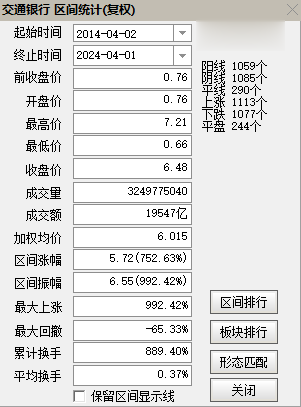

我們以分紅較高的交通銀行爲例 ,給大家一起來看看收益情況。10年間交通銀行(前複權),漲幅752.63%,銀行股收益竟然如此之高。

假如2014年4月2日交通銀行以開盤價3.78元買入1萬股,本金是37800元。

分紅資金可以直接取出消費,不再進行投資。到今天爲止,我們領到的紅利高達30171元。

再來看看本金的情況:交通銀行收于6.48元,我們現在持有的股票市值變成64800元。

也就是說,10年,我們的分紅收益加上價差收益,賺了57171元,相當于增值了1.51倍,

平均年化收益率在15.12%左右(我們都是按單利計算,分紅的紅利直接取出消費)