2024年4月26日交通銀行發布了2024年一季度財報,下面將從營收、資産、不良以及核充率等幾個方面分析,重點關注淨息差、規模增速、不良率,新增不良等指標。具體內容如下:

1、資産分析

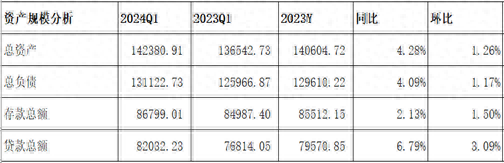

1.1 總覽

分析:如上圖所示,資産同比增長4.28%,環比增長1.26%;負債總額同比增長4.09%,環比增長1.17%;存款總額同比增長了2.13%,環比增長1.50%;貸款總額同比增長6.79%,環比增長3.09%。

由上可以看出,總負債同比增速基本可以匹配總資産增速,是可以支持總資産擴張的;存款同比增速低于負債增速,說明加大了其他負債配置力度;存款同比增速低于貸款增速,說明存款增長不佳,攬儲壓力增大;貸款增速高于總資産增速,說明加大了貸款投放力度。關于資産負債結構具體變化情況,接下來做詳細分析。

因財報沒有披露生息資産和計息負債相關信息,故根據資産負債表模擬計算相關數據,詳細如下。

1.2 資産結構分析

分析:如上圖所示,模擬生息資産同比增長4.78%;其中貸款同比增長6.64%,占比60.97%,同比提升1.06%;投資同比增長1.96%,占比26.09%,同比下降0.72%;存放央行同比下降7.42%,占比5.80%,同比下降0.76%;同業資産同比增長11.41%,占比7.15%,同比提升0.43%。

由上可以看出,生息資産同比增長主要是貸款和同業資産增長拉動的。其次,壓降了存放央行款項和投資增速和規模,相比存放央行款項因收益率低,減少配置這是可以理解的;而減少投資配置,轉向貸款投放,說明在主動調整資産結構。通過這樣調整,淨息差環比出現了提升;其次,所得稅費用費用同比也增加了,說明加大了重資産配置力度。具體後面再詳細展開。

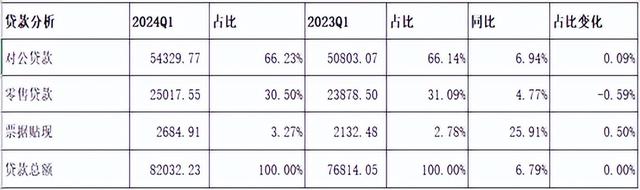

接下來進一步分析貸款明細,參考如下:

分析:如上圖所示,貸款總額同比增長6.79%,其中對公貸款同比增長6.94%,占比提升0.09%;票據貼現同比增長25.91%,占比上升0.50%;零售貸款同比增長4.77%,占比下降0.59%。

由上可以看出,貸款主要是由公司貸款和票據貼現增長共同拉動的,同時壓降了零售貸款增速和規模,原因和其他銀行類似,主要受個人住房及消費信貸需求放緩影響,是行業共性問題。而加大票據貼現配置力度,說明仍然面臨信貸需求不足的問題。

1.3 負債結構分析

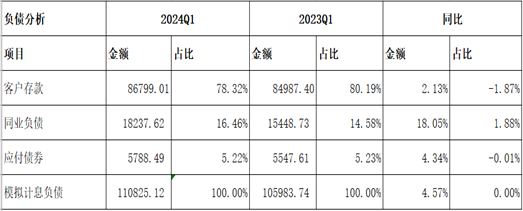

分析:如上圖所示,模擬計息負債同比增長4.57%;其中存款同比增長2.13%,占比78.32%,同比下降1.87%;應付債券同比增長4.34%,占比5.22%,同比下降0.01%;同業負債同比增長18.05%,占比16.46%,同比提升1.88%。

由上可以看出,負債同比增長主要是由同業負債增長拉動的,與此同時壓降了高成本率的應付債券等。通過分析,我們看到:一是存款增長不佳,攬儲壓力增大了,只能加大其他負債配置力度;二是相比應付債券,同業負債成本率更低,這樣配置更劃算。

接下來進一步分析存款明細,參考如下:

分析:如上圖所示,公司客戶存款同比下降2.54%,占比下降2.44%;零售客戶存款同比增長8.68%,占比上升2.44%。活期存款同比增長2.04%,同比下降0.03%;定期存款同比增長1.65%,同比下降0.30%。

由上可以看出,從客戶來源來看,存款同比增長主要是由零售客戶增長拉動的。結合前面貸款分析來看,主要加大了對公貸款投放力度,不但沒有派生新的存款出來,而且同比還下降了。其次,活期存款增速高于定期存款增速,根據財報披露,存款定期化趨勢在延續,推測主要是個人客戶存款。由此推測,有可能是公司活期存款同比增長,而公司定期存款同比卻下降了,說明對公存款出現了結構調整的情況。具體情況是否如何,待中報披露和再來繼續分析。

2、經營分析

Q1分析:營業收入670.59億元,同比下降0.03%,環比增長14.23%。其中淨利息收入415.58億元,同比增長2.24%,環比增長3.90%;非淨利息淨收入255.01億元,同比下降3.52%,環比增長36.31%。業務及管理費同比下降1.99%,環比增長13.34%;信用減值損失同比下降6.33%,環比增長70.15%;稅前利潤273.49億元,同比增長3.59%,環比增長4.76%;最終實現歸母淨利潤249.88億元,同比增長了1.44%,環比增長6.05%。

由上可以看出,營業收入同比下降主要受非淨利息收入同比下降影響;與此同時,我們也看到淨利息收入同比是增長的,這裏就不詳細分析,留在後面再展開。其次,利潤同比增長主要是通過壓降運營費用和減少信用減值損失共同影響來實現的。後續將詳細展開分析。

1.1 淨利息收入分析

1.1.1 淨息差同比

分析:如上圖所示,資産收益率同比下降16個基點;模擬負債成本率同比提升2個基點;最終推算出淨息差同比下降6個基點。

由上可以看出,淨息差同比下降主要是資産收益率同比下降以及負債成本率同比提升共同影響的。根據財報披露,資産端,受存量貸款重定價、房貸利率調整、 5 年期以上 LPR再次下調等因素影響,生息資産收益率同比下降較多。同時負債端,人民幣存款延續“定期化”趨勢,疊加外幣存款成本上升影響,負債結構剛性加強,計息負債成本率同比有所上升。

針對以上分析進行總結,雖然同比淨息差同比下降6個基點,但是生息資産同比增長了7.07%,淨利息收入同比增長了2.24%。由此可以看出,淨利息收入同比增長主要是資産規模增長拉動的,通過以量補價方式實現了增長。

特別說明:以上生息資産是根據淨息差和淨利息收入推算出來的;模擬計息負債根據總負債按一定系數折算出來的;負債成本率是根據模擬計息負債和利息支出推算出來的。

1.1.2 淨息差環比

分析:如上圖所示,相比去年四季度,淨息差同比下降6個基點,環比出現了反彈,上升了5個基點。

由上可以看出,淨息差無論是同比還是環比表現都是不錯的。爲什麽會出現這種情況呢?結合前面分析的資産結構可以看出,生息資産同比增速高于總資産同比增速,而生息資産主要是由貸款拉動增長的,而與此同時壓降了投資的規模和增速。其次,從所得稅費用同比增加,說明了減少了免稅資産配置,加大了信貸資産配置力度。這說明交通銀行通過調整資産結構,加大了信貸資産投放力度,從而改善淨息差和淨利息收入,這是帶來的好處。至于對資産質量是否帶來沖擊和影響,需要持續跟蹤和觀察。因一季度披露信息有限,待中報披露後再來分析。

1.2 非淨利息收入

因財報披露信息有限,故不做詳細分析。

3、不良貸款分析

3.1 資産質量

分析:如上圖所示,相比去年同期,不良率同比略有下降;撥備覆蓋率和撥貸比同比都上升了。另外,貸款損失准備余額增量余額高于不良貸款余額增量,可以覆蓋風險。

由上可以看出,因財報披露信息有限,無法估算出新生成不良率,無法更全面分析不良變化情況。因此,結合上面的數據來看,貸款質量並沒有顯著變化,風險抵補能力有所提升,整體風險是可控的。

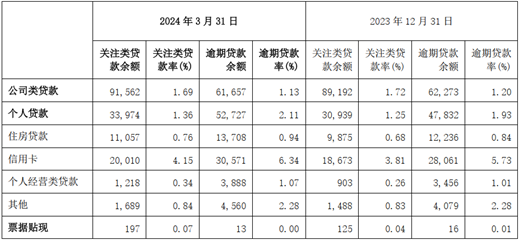

3.2 五級分類貸款分布分析

分析:由上圖看出,關注類貸款相比去年同期以及較年初都是上升的;逾期率相比去年同期以及較年初也都是上升的,說明資産質量未來潛在風險是上升的,未來需持續跟蹤和觀察。

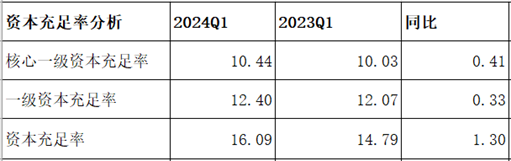

4、資本充足率分析

分析:如上圖所示,相比去年同期,核心一級資本充足率同比提升了0.41個百分點,

由上可以看出,核充率同比提升主要受利潤同比增長以及資本新規共同影響的。

綜上所述,通過以上分析,交通銀行2024年一季度業績整體表現一般,但相比去年業績是有改善的。首先,通過調整資産結構,加大了信貸資産配置力度,實現了淨息差環比轉正,並通過以量補價方式實現了淨利息收入增長。其次,核充率同比有上升,這主要歸功于資本新規帶來的好處。但與此同時,通過指標來看,資産質量有可能下降了。再加上當前加大了信貸資産投放,未來需重點關注資産質量的變化情況。

針對以上分析,接下來總結表現好的方面和不好的方面。我們先看表現好的方面,具體現在以下幾個方面:一是利潤同比實現了增長;二是淨利息收入同比增長不錯;三是核充率同比提升了。

但與此同時,也要看到表現不好的方面:一是淨息差同比下降明顯;二是手續費及傭金收入同比下降了,表現不佳;三是存款增長不佳,攬儲壓力增大。

以上只是個人觀點和看法,切莫作爲投資建議。特別提醒:你的投資你做主,我的投資我做主!