衆所周知,淨息差是銀行財報重要指標之一,投資銀行的朋友們都非常關注這個指標。但除了指標外,還有一個關聯性非常重要的指標,估計有一些股友可能就沒有特別關注了,這就是信用成本。分析淨息差真正的含金量,需要扣除信用成本後的淨息差,才最能體現一個銀行的真實淨息差水平。因當前只有極少數幾家銀行披露,且標准不一。故接下來以招商銀行年報披露的計算公式爲參考,推算興業銀行和平安銀行信用成本。

之前在2022年年報和2023年重磅後對招商銀行和平安銀行以及興業銀行分析了信用成本,包括橫向和縱向做了分析。下面用同樣的方法,以招商銀行、平安銀行和興業銀行2023年年報數據爲例,繼續橫向和縱向對比三家銀行表現。

1、信用成本

信用成本是招商銀行2023年年報披露的數據,根據財報披露的計算公式如下:

貸款和墊款信用減值損失 / 貸款和墊款總額平均值× 100%

貸款和墊款總額平均值=(期初貸款和墊款總額+期末貸款和墊款總額)/2

接下來以平安銀行和興業銀行2023年年報爲例說明,另招商銀行因財報中已披露,故不再重複。

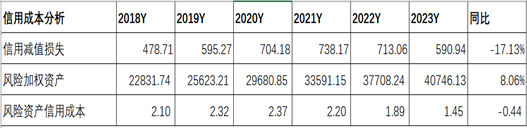

1.1 平安銀行

根據以上公式,計算結果如下:

分析:如上圖所示,相比去年同期,信用成本同比是下降的;從最近三年來看,整體呈現下降走勢。

由上可以看出,信用成本同比下降主要是因爲貸款減值損失同比下降,而貸款總額同比提升導致的。這反應出管理層調整貸款結構是有成效的,通過優化貸款結構,提升貸款質量。這也是貸款減值損失下降的原因。

1.2 興業銀行

根據以上公式,計算結果如下:

分析:如上圖所示,相比去年同期,信用成本同比是提升的;從最近五年來看,整體呈現向下走勢,但在最近一年出現反彈。

由上可以看出,信用成本同比上升主要是因爲貸款減值損失同比增速高于貸款同比增速。這反應出2023年貸款質量風險上升,需加大貸款減值損失計提力度。未來需持續關注貸款質量情況。

2、風險加權資産信用成本

前面分析的信用成本主要用于貸款,根據新規,未來監管不僅是貸款,還要考慮所有的風險加權資産,故引入風險加權資産信用成本,以下簡稱風險資産信用成本,其計算公式如下:

風險資産信用成本=信用減值損失/風險加權資産平均值

風險加權資産平均值=(期初風險加權資産+期末風險加權資産)/2

接下來以招商銀行、平安銀行和興業銀行2023年年報爲例逐一展開。

2.1 招商銀行

根據以上公式,計算結果如下:

分析:如上圖所示,相比去年同期,風險資産信用成本同比是下降的;拉通最近六年數據來看,整體呈現下降走勢。

由上可以看出,風險資産信用成本同比下降主要是因爲信用減值損失同比下降,但風險加權資産同比提升共同影響的。其次,從曆年數據來看,風險資産信用成本整體向下走勢,這說明招商銀行資産結構不僅配置合理,而且風險控制能力非常優秀。

2.2 平安銀行

根據以上公式,計算結果如下:

分析:如上圖所示,相比去年同期,風險資産信用成本同比是下降的;拉通最近四年數據來看,整體也是呈現下降走勢。

由上可以看出,風險資産信用成本同比下降主要是因爲信用減值損失同比下降,但風險加權資産同比提升共同影響的。其次,最近四年數據變化來看,這說明管理層調整資産結構是有成效的。

2.3 興業銀行

根據以上公式,計算結果如下:

分析:如上圖所示,相比去年同期,風險資産信用成本同比是上升的;拉通最近四年數據來看,整體是呈現下降走勢,僅2023年出現了反彈。

由上可以看出,風險資産信用成本同比上升主要是因爲信用減值損失同比增速高于風險加權資産同比增速。這說明興業銀行2023年可能配置了高風險資産,因此需要大力計提信用減值損失來覆蓋風險。

3、信用成本和風險資産信用成本橫向比較

前面分別分析了招商銀行,興業銀行和平安銀行的信用成本和風險資産信用成本,接下來我們再來看橫向分析。

3.1 信用成本分析

分析:如上圖所示,拉通最近五年數據走勢來看,平安銀行和招商銀行整體呈現向下走勢;而興業銀行最近幾年整體呈現下降走勢,但最近一年出現明顯反彈;從最近五年數據來看,平安銀行>興業銀行>招商銀行。

由上可以看出,爲了支持實體經濟,受減費讓利等因素影響,爲平滑業績,適當減少了減值損失計提力度,這就是信用成本呈現走勢下跌原因。另外,相比平安銀行和興業銀行,招商銀行資産質量更高,這也是信用成本最低的原因。

接著再看圖形走勢,詳細如下:

3.2 風險資産信用成本

分析:如上圖所示,拉通最近四年數據走勢來看,三家銀行整體都呈現向下走勢;從2023年年報數據來看,平安銀行>興業銀行>招商銀行。

由上可以看出,風險資産信用成本和信用成本情況類似,原因也類似,就不再重複了。

接著再看圖形走勢,詳細如下:

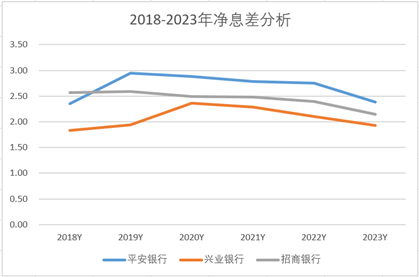

3.3 扣減信用成本後的淨息差

淨息差,是根據淨利息收入除以生息資産計算的結果,但沒有考慮信用成本。前面分析了信用成本,那接下來扣減信用成本後各家淨息差表現如何。

3.3.1 扣減前淨息差

分析:如上圖所示,拉通最近四年數據走勢來看,三家銀行整體都呈現向下走勢;從2023年年報數據來看,平安銀行>招商銀行>興業銀行。

由上可以看出,淨息差平安銀行是最高的,這與他高收益高風險商業模式有關;招商銀行,因其低負債優勢,資産質量好,追求風險與收益均衡,淨息差表現居中;興業銀行因對公爲主,淨息差最低。

接著再看圖形走勢,詳細如下:

3.3.2 扣減後的淨息差

分析:如上圖所示,拉通最近三年年數據走勢來看,三家銀行整體呈現向下走勢,但興業銀行呈現斷崖式下降,與另外兩家差異較大;從2023年年報數據來看,招商銀行>興業銀行>平安銀行。

由上可以看出,扣除信用成本後的淨息差與扣減前反差是比較大的,但這更能反應出銀行的真實水平,其淨息差含金量更高。通過橫向對比分析,招商銀行是唯一維持在1以上,且明顯高于興業銀行和平安銀行,表現不錯。

接著再看圖形走勢,詳細如下:

綜上所述,通過以上分析可以看出,信用成本不僅對淨息差影響較大;而且還與資産質量密切相關。正如前面分析所說,爲了平滑業績是可以調節信用成本的,還需與其資産結構、資産質量和撥備情況綜合起來考量。未來分析銀行財報時,可以考慮增加這個指標分析,更能全面把控銀行的基本面。未來我們後續將繼續追蹤資産質量,通過財報點評,縱向和橫向分析此指標,用于判定其基本面變化,屆時歡迎有興趣朋友捧場關注!

以上只是個人見解和看法,切莫作爲投資建議。特別提醒:任何投資操作活動都需要你獨立思考和決策!否則後果自負!