白馬股股的“狂飙”,造就了各種“茅”。

2019年年初,海天味業的股價只有30元左右;而到2021年年初,其股價最高已經上漲到了126.2元,足足翻了4倍;從市值來看,海天味業也從剛開始的1600億一路攀升至7016億,最高點時市值更是一度超越中國石化。

不過,隨著近幾年白馬股泡沫的破滅,海天味業的股價也轉頭向下。根據統計顯示,2021、2022和2023年,海天味業的股價跌幅分別達到了31.83%、16.21%和42.28%。

截至2024年4月29日收盤,海天味業股價報收39.57元/股,和高點相比已經跌去了約七成,市值縮水約4800億。從目前來看,在經曆了長時間的回調之後,海天味業“醬油茅”的光環早已消退。但值得思考的是——這種跌跌不休的狀態,還會持續多久?

“醬油茅”背後的壓力不可否認,海天味業的股價表現,跟二級市場有很大的關系。

不過,導致海天味業近幾年股價跌跌不休的導火索,其實還是基本面上的變化。

從數據來看,海天味業的股價和業績高度關聯。例如表現最好的2020年——當時海天味業的股價全年上漲了130.55%,而其業績也實現了雙位數的增長,全年實現營收和淨利潤分別爲227.9億和64.03億,營收和淨利潤增速分別達到了15.13%和19.61%。

如果拉長周期來看,海天味業的業績表現就更加誇張了。據媒體統計的數據顯示,從2011年至2020年,海天味業的營收從60.91億元增長至227.92億元,年複合增長率達14%;歸母淨利潤從9.56億元增長至64.03億元,年複合增長率爲21%。

不過,進入2021年以後,海天味業的業績增長便開始放緩了。2021年,海天味業分別實現營收和淨利潤爲250億和66.71億,營收和淨利潤增速分別爲9.71%和4.18%;業績增速滑落至個位數;而到了2022和2023年,海天味業更是連續出現了負增長的情況,這兩年的營收增速分別爲2.42%和-4.1%,淨利潤增速則分別爲-7.09%和-9.21%。放在過去的十幾年裏,這樣的業績表現堪稱“滑鐵盧”了。

那麽,爲什麽進入2021年之後,海天味業的業績會和之前有如此大的差距呢?

這背後,實際上跟外部環境的變化有著很大的關系。

首先是原材料的持續上漲。按照行業分類,海天味業的主營構成爲食品制造業,2023年的營收爲228,2億,其中主營成本高達145.7億,成本比例高達90.88%。具體來看,海天味業的營收主要來自兩大産品——醬油和蚝油,其中醬油産品占營收的比重最高,2023年占營收的比例爲51.46%,而醬油的主要原材料是大豆,在過去的幾年裏,受多種因素的影響大豆價格持續飙漲,這也“侵蝕”了海天味業的淨利潤。

2020年,海天味業醬油産品的毛利率高達47.38%,但隨著大豆價格的上漲,醬油産品的毛利率開始逐步走低,2021、2022和2023年醬油産品的毛利率分別爲42.91%、40.29%和42.63%。雖然2021年海天味業對産品進行過提價,但顯然並沒有起到很好的效果。

其次是餐飲市場的蕭條。過去幾年,受到大環境的影響,消費較爲萎靡,其中線下餐飲消費也同樣受到了巨大的沖擊。

根據媒體統計的數據顯示,2021年中國餐飲收入46895億元,同比增長18.6%,雖然實現了增長,但相較2019年幾乎是0增長。餐飲渠道占中國調味品市場銷售的56%,餐飲消費疲軟導致醬油的需求疲軟,而海天味業的餐飲渠道占比高達60%,受到影響無疑是更大了。

從目前來看,雖然最近三年海天味業的股價遭遇了持續的回調,不少投資者認爲這只是受到了二級市場的影響,但實際上其基本面的變化才是最重要的原因。面對原材料價格飙升以及餐飲市場低迷帶來的雙重壓力,海天味業該如何突破困境?

不能只“打醬油”4月26日,海天味業在披露年報的同時,也披露了一季報。

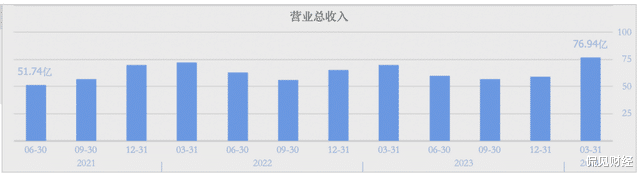

據財報顯示,今年一季度海天味業實現營收爲76.94億,同比增長10.21%;實現淨利潤19.19億,同比增長11.85%,業績“雙增”。

僅從增速的角度來看,這也是海天味業過去十幾個季度以來,表現比較不錯的一個季度了。不過,之所以一季度業績能夠重回雙位數增長,其實跟2022年一季度業績基數低有關。拉長周期來看,現在海天味的營收和淨利潤不過是回到了2022年的水平而已。

對于海天味業,想要打破增長困境,最重要的還是尋找更多的增長點,即老生常談的“多元化轉型”。

實際上,近年來海天味業一直都在推進多元化,例如在食用油業務方面,根據媒體收集的資料顯示,早在2020年1月,海天味業便以 16917.50 萬元的價格,取得合肥燕莊食用油有限責任公司 67.00%的股權,市場上所售賣的“燕莊”芝麻油,就是海天味業的産品;2021年1月,海天味業又推出一款名爲“油司令”的高端食用油。目前,“油司令”品牌已經有玉米胚芽油、一級大豆油、物理壓榨花生油等近30款SKU。

而在複合調味品領域,海天味業也有持續“關注”。2017年,海天味業的下屬子公司佛山市海天調味食品有限公司,曾以4027.10 萬元的價格受讓鎮江丹和醋業有限公司 70.00%的股權,而後又設立子公司壯大醋類板塊;後來火鍋開始流行,海天又推出火鍋底料。

不過,雖然一直在努力推進多元化轉型,但相比醬油和蚝油這兩個已經“成型”的産品,如今的海天味業卻仍未找到新的增長點。

在2023年的財報中,代表多元化業務的“其他”一項,實現營收爲34.99億,占營收的比例爲14.25%。雖然和2022年29.32億的營收相比實現了一定的增長,但就這樣的營收和這樣的營收占比,顯然還不能將海天味業帶出增長放緩的泥潭。

或許是對海天味業的前景感到擔憂,不少機構都選擇逃離海天味業。僅從北向資金一項來看,截至4月26日收盤,北向資金的持倉市值爲85.48億;而在2023年的4月28日,北向資金的持倉市值高達233.2億,兩者相差巨大。

很顯然,雖然今年一季度業績有所回升,但並未受到資金的認可。海天味業想要真正實現複蘇,未來要走的路還很長。