因發行人及保薦機構撤回上市/保薦申請,5月13日,上交所更新了關于終止對泰盈科技集團股份有限公司(簡稱:泰盈科技)首次公開發行股票並在主板上市審核的決定。

泰盈科技滬主板IPO申報于2023年3月3日獲上交所受理,但此後僅于2023年12月底就首輪審核問詢回複內容更新了2023年半年報財務數據。即本次公司A股IPO進程在答複完首輪問詢後停滯了近10個月,最終仍遺憾以終止收尾。

據公開信息,泰盈科技曾于2015年跟隨阿裏巴巴腳步在紐交所上市敲鍾,成爲“國內首家在納斯達克上市的呼叫中心及電商後台外包企業”。但2021年7月6日完成私有化交易,從美國納斯達克證券交易所退市。

客戶集中于多家知名大型企業

報告期內業績持續增長

據招股書信息,泰盈科技是業務流程外包服務提供商,專注于爲企業提供數字中後台運營管理服務。服務企業覆蓋互聯網、金融、消費品智能制造、傳媒及通信、物流及出行等多個行業及其垂直細分領域的頭部企業,爲其提供客戶體驗服務、客戶關懷服務以及數字化運營服務等多元化的服務。具體來看,報告期內阿裏巴巴、中國移動、中信銀行、招商銀行持續處于泰盈科技前五大客戶列表中。

背靠國內多家知名大型企業,泰盈科技報告期內的業績也隨之水漲船高。2019至2021年及2022年1-6月,泰盈科技的營業收入分別爲10.85億元、14.50億元、19.04億元和10.85億元,同期扣非歸母淨利潤分別爲4482.66萬元、11551.91萬元、11304.26萬元和6541.32萬元。

按報告期展現出的業績增長趨勢,即便4月30日監管對上市標准予以修訂,將標准一中的近一年淨利潤不低于6000萬元上調至不低于1億元,公司也是能滿足相關條件的。

那麽,業績相對優異的泰盈科技卻爲何IPO長期停滯甚至最終撤回申報,監管重點關注了哪些問題?

關聯交易頻繁且報告期內多家關聯公司注銷

同業競爭及交易公允性被關注

申報材料顯示,泰盈安瑞直接持有北京聲谷 100%股權,通過北京聲谷間接持股聲谷創客、重慶聲谷 100%股權,且北京聲谷、聲谷創客的經營範圍包括咨詢、軟件開發等,北京聲谷是發行人 2019 年第二大供應商。此外,間接持有發行人 5%以上股份的股東爲王志利、王德寶、孫吉珊、張慶茂、齊玉香,而泰盈安瑞直接持有浙江泰數 34%股份,王志利、王德寶均擔任浙江泰數的董事,王志利及發行人主要股東近親屬控制、共同控制或施加重大影響的關聯方包括智谷建設、智谷數據等。發行人主要自然人股東控制或施加重大影響的關聯方包括山東遠聯、聯捷信息、天津天潤、北京京實、海南至鬥等多家企業。

報告期內,泰盈科技存在向江蘇聲谷、泰盈安瑞、北京靈伴、重慶聲谷等多家關聯企業拆出資金的情形,且多家北京聲谷、重慶聲谷的子公司被注銷,包括江蘇聲谷、深圳聲谷、濟南聲谷等報告期內與發行人存在關聯交易的公司。

對此,上交所在首輪問詢中就同業競爭、關聯方及關聯交易兩大問題提出疑問。要求公司說明北京聲谷、棗莊聲谷、重慶聲谷、浙江泰數等重要關聯企業的業務開展情況及主要財務數據,並結合相關內容說明相關業務是否具有替代性、競爭性、是否有利益沖突、是否在同一市場範圍內銷售等,並客觀、充分論證是否與發行人構成同業競爭,是否存在利益輸送的情形。

此外,就多家關聯企業報告期內注銷的情形,上交所也要求泰盈科技說明注銷原因,是否履行了相關審批程序,以及對公司業績的影響。並梳理關聯方及關聯交易的披露是否完整、准確,報告期內關聯交易是否合理、必要,價格是否公允,是否存在利益輸送,是否存在通過關聯交易調節發行人收入利潤或成本費用,是否存在未及時按規定履行必要的決策程序、後續補充確認的情況,相關會議制度、內部控制措施是否切實有效執行。

對此,公司在回複問詢中表示,發行人于報告期前期存在部分關聯交易未及時按規定履行必要的決策程序、後續補充確認的情況,自股份公司設立以來,發行人對相關會議制度及內部控制措施逐步進行了整改完善,建立健全了完善的關聯交易決策制度、內部控制制度,並切實有效執行。

職工薪酬兩級分化嚴重

報告期內現金發放工資超千萬

除上述問題外,泰盈科技還有一項備受監管和市場關注的事項:職工薪酬兩級分化,且多名員工未繳納“五險一金”。

根據申報材料,報告期內公司應付職工薪酬的本期計提數分別爲78572.78萬元、100877.77萬元、134091.40萬元、75253.55萬元,占各期成本費用發生總額的比例均超70%。天健將應付職工薪酬確定爲關鍵審計事項。此外,泰盈科技存在現金發放工資的情況,報告期各期發放金額分別爲731.36 萬元、239.82 萬元、313.20萬元及81.17萬元,累計達上千萬。

對此,上交所在問詢中要求公司說明員工薪酬政策和上市前後高管薪酬安排、薪酬委員會對工資獎金的規定,並分普通、中層、高層等層次分析薪酬水平、員工總薪酬、平均薪酬及增長情況,分別說明各地分公司、子公司的員工人數和平均薪酬,並與行業水平、當地企業進行對比。此外,需說明現金發放工資的原因,是否入賬,相關整改措施,是否建立了有效的內控制度,相關問題對報告期財務數據及未來生産經營的影響,是否存在稅款補繳風險。

據相關回複內容,泰盈科技高層員工與基層員工年薪相比高出數十倍乃至數百倍,職工薪酬兩極分化嚴重。此外,2020年以來公司高管年薪暴跌。

對此,公司解釋稱報告期內,發行人于每年年初制定當年業績計劃,公司高層獎金參照每年實際業績較計劃完成情況等因素綜合確定。2022 年,公司股改後新增部分董監高(含獨立董事),新增高層人員人均薪酬爲 96.72 萬元,較原有高層人員(總裁、高級副總裁)人均薪酬相對較低,從而降低了高層人員人均薪酬水平。

除上述問題外,招股書顯示泰盈科技未給近5000名員工足項繳納“五險一金”,未給1000多名員工繳納住房公積金,盡管公司解釋稱,部分員工未繳納社保和住房公積金是員工自願放棄的結果,但結合相關法規和監管規定來看,審核對社保公積金的繳納問題還是會予以重點關注。

一方面是合規要求,如發行人存在重大違法違規情形,可能會對上市造成實質性障礙;另一方面,是對發行人盈利能力和持續經營能力的關注,如發行人需要補繳大量社保公積金,可能會造成經營業績下滑從而不滿足上市要求。因此,若發行人報告期內存在應繳未繳社會保險和住房公積金情形的,應當在招股說明書中披露應繳未繳的具體情況及形成原因,如補繳對發行人的持續經營可能造成的影響,揭示相關風險,並披露應對方案。

而根據湖南省兵器工業集團股份有限公司在答複上市審核委員會審議意見的落實函時,因多次被問詢社保、公積金繳納情況,直接在回複中承諾在上市後的5年內逐步提高社保公積金的繳納基數,直至實現全體員工按照上一年度實發工資作爲基數繳納公積金的案例來看,一定程度上或體現出監管對相關問題的關注度及整改要求可能趨嚴。

40%募資金額用于買樓,引起市場爭議

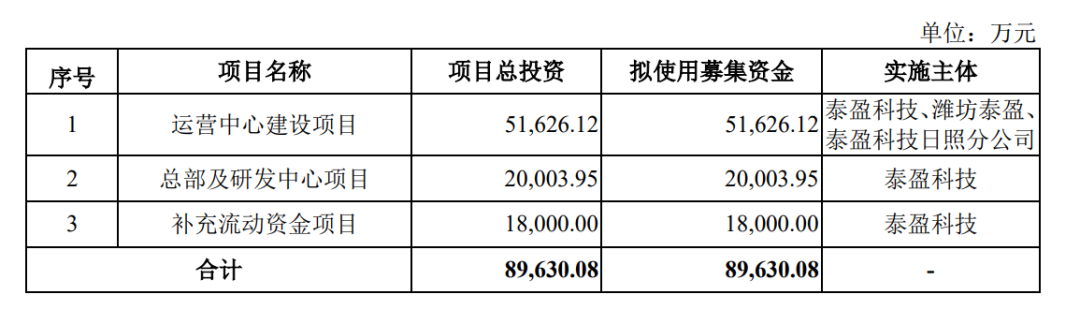

此外,泰盈科技本次IPO的募資用途也引起了較大的質疑。申報主板IPO前,公司曾于2021年與關聯方智谷建設簽署《辦公樓銷售合同》,向其購買落座在棗莊市淮海數字智谷産業園園區的3處辦公樓,最終交易價格爲1.17億元。2023年2月,泰盈科技又以上述3處房産做抵押,在招商銀行濟南分行貸款1.1億元。

而此次公司IPO的募投項目中,公司計劃募資8.93億元,主要用于運營中心建設項目、總部及研發中心項目和補充流動資金。其中,合計3.56億元將用于購買、裝修,占總募資額的40%左右。該情形也引起了市場質疑。

在近期監管對募投項目審核關注度顯著提升的背景下,監管對于募資買樓也尤其關注,也別時“募投項目購置辦公樓及購置面積的必要性和合理性”“是否存在變相投資房地産的情況”“募投項目擬購置房産的土地性質”“購置價格的合理性”“人均面積的合理性”“是否存在違反國家有關加強房地産調控的政策精神和證監會再融資涉房審核要求的情形”等問題問詢頻次較高。