隨著我國人口老齡化趨勢加劇,養老保險體系的完善成爲民衆關注的焦點。近日,個人養老金制度正式落地,標志著我國養老保險體系第三支柱的建立,爲廣大民衆提供了新的養老保障選擇。那麽,啥是個人養老金?它又有哪些亮點和吸引力呢?

一、什麽是個人養老金

個人養老金,作爲我國養老保險體系的第三支柱,是對基本養老保險和企業年金的有力補充。這一制度的出台,不僅填補了養老保險體系的短板,也爲廣大民衆提供了更加多樣化的養老保障方式。

二、誰可以參加

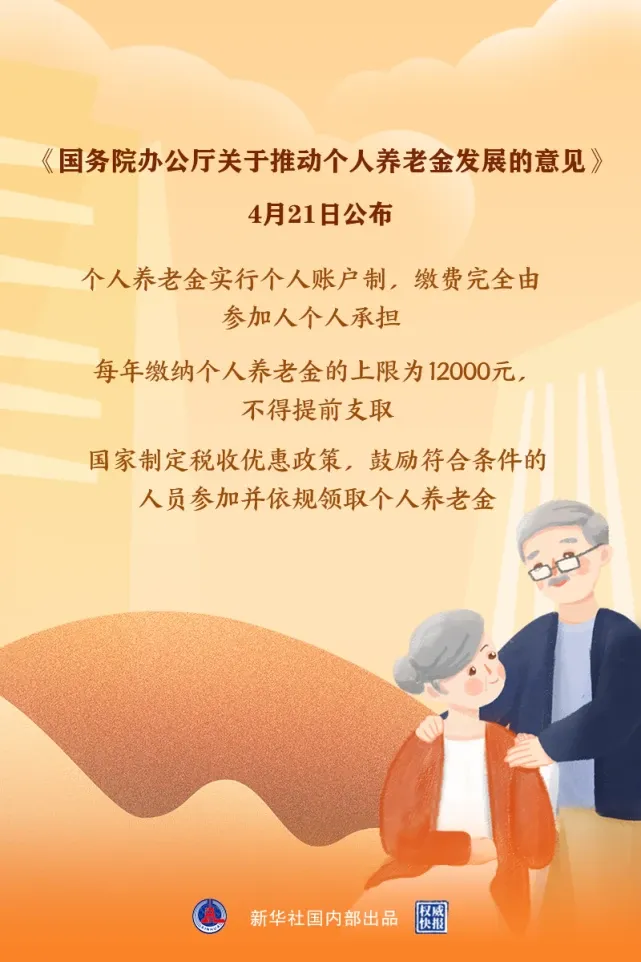

誰可以參加個人養老金制度呢?根據規定,個人養老金實行個人賬戶制度,繳費完全由參加人個人承擔,實行完全積累。這意味著,無論是城鎮職工還是城鄉居民,都可以自願參與,爲自己的未來養老儲備資金。

三、繳費多少

個人養老金的繳費上限爲每年12000元,這一數額根據經濟社會發展水平和多層次、多支柱養老保險體系發展情況等因素適時調整。這樣的設置既保證了制度的靈活性,又確保了養老金的可持續性。

四、如何投資

在投資方面,個人養老金資金賬戶資金可用于購買符合規定的銀行理財、儲蓄存款、商業養老保險、公募基金等金融産品。參加人可自主選擇,實現個人養老金的保值增值。與銀行存款相比,個人養老金具有一定的稅收優惠,且投資産品經過遴選,兼具安全性和盈利性。

五、怎麽領取

個人養老金的領取方式也十分靈活,參加人達到領取基本養老金年齡、完全喪失勞動能力、出國(境)定居等條件時,可以按月、分次或一次性領取。這一設計充分考慮了不同人群的實際需求,使養老金的使用更加便捷。

個人養老金制度的出台,無疑是我國養老保險體系建設的重大突破。它不僅豐富了民衆的養老選擇,也爲資本市場提供了長期穩定的資金來源。隨著試點工作的逐步推開,我們有理由相信,個人養老金將成爲未來養老保障的重要支柱。

當然,個人養老金制度還需要在實踐中不斷完善和優化。例如,可以考慮在特殊情況下允許有限度的提前支取,並對補稅、歸還等作出規定,以增加制度的靈活性和人性化。同時,也應加強對個人養老金的宣傳普及,提高公衆的認知度和參與度。

總之,個人養老金制度的落地是我國養老保險體系建設的重要裏程碑。它爲廣大民衆提供了新的養老保障選擇,也爲我國養老保險體系的可持續發展注入了新的活力。讓我們共同期待這一制度在未來的發展中發揮更大的作用,爲我們的生活增添更多的安心和保障。

1.2萬×25年=30萬自己存銀行不香嗎?

不得提前支取,這個有點狠。

買了2年,虧了4000

最高1.2萬只是剛剛開始,三五年後利蔽就顯現出來了?投資理財産品投資。

反正我是非常後悔

如果和社保的養老金個人賬戶一樣的利息肯定很多人繳納。

自己存起來!多簡單啊

與靈活就業人員繳納養老保險相沖突嗎

12000元放銀行,利息的錢買紅燒肉放嘴裏不香嗎?

這玩意怎麽用啊?交12000取12000嗎?還是加利息?利息多少啊

在銀行開通手機銀行,但卻同時莫名其妙地被開通了個人養老金帳戶。 是否開通個人養老金帳戶成了某些銀行門店的任務? 問題是爲什麽未經同意,卻私自爲用戶開通?

自己定存,看了分批領取?我沒看懂,

交了五年很後悔,交也不是不交也不是

取還要扣個人所得稅。沒有到條件還拿不出來。