“低空”:3000 米以下的特定空 域,管制逐步 開 ,劃分愈加精細

根據國家測繪局國土司的界定,我國空域從高到低可以劃分爲深空、中空和低空。深空指萬米以上的空域,通常面向火箭發射、商業航天等市場;中空指 3000 米至 10000 米的空域,主要爲軍用航空、傳統民用航空和部分通用航空的飛行區域(部分時候也可以飛至10000米以上);低空則是 3000 米以下的區域,過去以通航活動爲主體,未來將是 eVTOL、無人機等各類飛行器的主要活動區域。

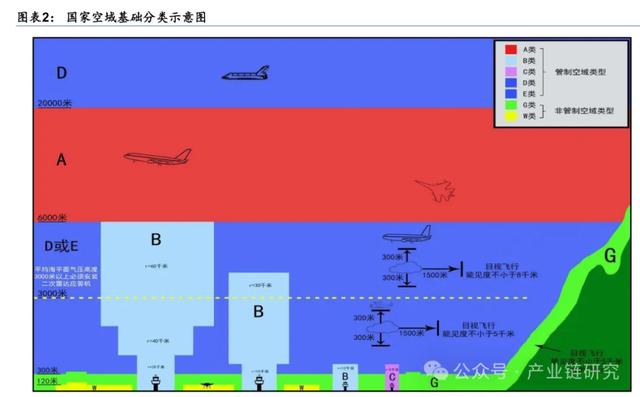

在 2023 年 12 月,國家空管委發布《國家空域基礎分類方法》,對低空空域作出了更准確的界定,這也是目前對低空空域劃分的主要依據,該方法宣布 A、B、C、D、E 類爲管制空域,並開放 G、W 類空域作爲低空活動區。

《國家空域基礎分類方法》中規定:A類空域爲標准氣壓高度6000米(含)至20000米(含);B 類、C 類空域分別劃設在民用運輸機場、建有塔台的通用航空機場上空;D 類或 E 類機場爲標准氣壓高度高于 20000 米的空域及 A、B、C、G 類空域外根據需求劃設得到;G 類、W 類空域將開放,G 類爲 B、C 類空域以外真高 300 米以下空域(除 W 類)或平均海平面高度低于 6000 米且對民航公共運輸飛行無影響的空域;W 類爲 G 類空域下真高 120 米以下的部分空域。國家要求,A、B、C、D、E 類空域應當實現通信和監視覆蓋,G 類空域應當實現監視覆蓋。

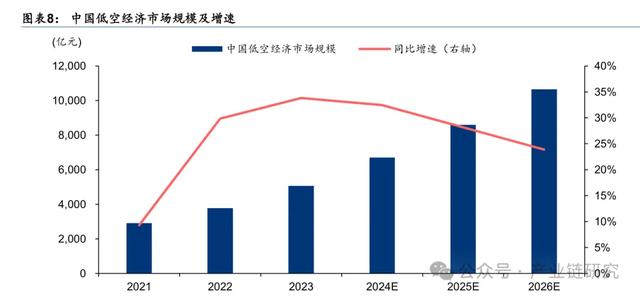

從市場空間來看,低空産業 有望于 于 2026 。年突破萬億規模。從低空産業總值來看,根據賽迪顧問(2024 年 3 月)數據,受益于民用無人機産業高速發展、低空空域改革試點工作持續深化等影響,2023 年中國低空經濟規模達 5059.5 億元,同比增長 33.8%,賽迪顧問預測到 2026 年我國低空經濟規模有望突破萬億元,2023-2026 年 CAGR 爲 28.1%。從通用航空裝備市場規模來看,根據《通用航空裝備創新應用實施方案(2024-2030 年)》,到 2030年通用航空裝備全面融入人民生産生活各領域,成爲低空經濟增長的強大推動力,形成萬億級市場規模。

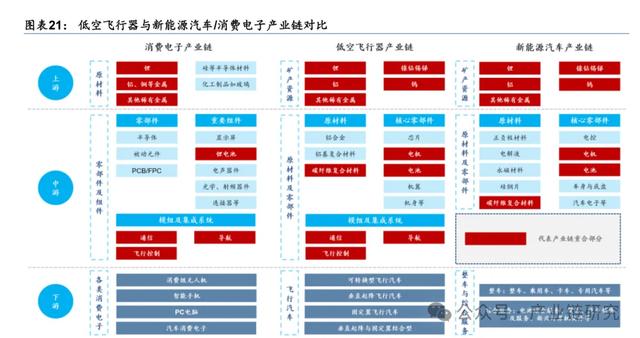

優勢#1 :飛行器産業鏈有望複用我國新能源車/ 消費電子産業基礎

括 飛行器是低空中各類飛行活動的參與方,是低空産業的核心部分,包括 eVTOL 、無人機、傳統直升飛機等。其中,eVTOL(electric Vertical Take-off and Landing,電動垂直起降器)的概念最早由美國直升機協會和美國航天航空協會于 2014 年提出,是指以電力作爲飛行動力來源且具備垂直起降功能的飛行器,未來有望成爲低空核心飛行器。

低空飛行器 由電池、電機提供動力, 內部 配備通信、導航、飛控系統。外部構造來看:1)eVTOL:以億航 EH216-S 爲例,該機型構造主要包括共軸雙漿、可折疊機臂、高功率密度電機、锂聚合物電池及電池管理系統、對地視覺系統等;2)無人機:主要由電池、電機、電調、減震、雲台等組成。內部構造來看,根據航空器適航審定司下發的《億航 EH216-S型無人駕駛航空器系統專用條件》,億航 EH216-S 具備三套獨立的飛行控制系統,通過傳感器感知航空器的速度、高度、姿態、位置信息,實現對航空器空間位置和飛行狀態的控制;億航 EH216-S 爲無人駕駛,需保持和地面的通信,遠程機組也需要在飛行全程對航空器運行狀態進行監視,因此我們推斷該飛行器也配備相應的通信和導航系統。

三電系統升級:聚焦高功率密度/ 高能量密度,提升飛行器載重、航程及安全性能eVTOL 的三電系統包含電機、電池、電控。其中:1)電機性能影響飛行器的能源利用率和推進效能;2)電池的功率密度和能量密度分別決定飛行器的載重能力和航程;3)電控系統的智能化水平則關乎飛行器的可靠性和安全性。因此,三電系統的優化和升級,是飛行器向更高技術水平邁進的關鍵。

#1. 電機:eVTOL 的核心動力單元,決定能源利用率和推進效能。 永磁同步電機 憑借 高功率、高功率密度 、高轉矩密度等優勢成爲主流選擇 。根據《電動垂直起降飛行器的技術現狀與發展》(鄧景輝,2024 年 3 月),電機系統是 eVTOL 電推進系統的核心動力單元,直接決定了電推進系統的能源利用率和推進效能。常用的電機系統可以分爲有刷直流電機、步進電機、感應電機和永磁同步電機。

eVTOL 對電機效率和轉矩密度的要求較高,因此永磁同步電機具有較好的發展前景。永磁同步電機通過永磁體提供勵磁,結構簡單,沒有電勵磁損耗,同時由于稀土永磁材料的高磁能積,永磁同步電機相比直流電機和感應電機,具有更高的效率、功率密度及電池轉矩。當前海外 Joby S4、Archer Midnight 等 eVTOL 均采用了永磁同步電機。

永磁同步電機分爲軸向磁通(AFPM)和徑向磁通(RFPM)兩種形式,兩種電機的主要部件均由定子部分(定子鐵心與繞組)和轉子部分(永磁體與轉子鐵心)組成。AFPM 電機定子鐵心與轉子鐵心的外徑與內徑保持一致,軸向長度不同,定子部分與轉子部分軸向方向相對裝配;而 RFPM 電機轉子部分裝配于定子部分內部,這種結構的定子鐵心與轉子鐵心的軸向長度保持一致。兩者性能對比來看:軸向磁通永磁電機對徑向空間的利用率高,在長徑比較小的場合,功率密度和轉矩密度具有優勢。由于軸向磁通永磁電機單位徑向長度的功率由外向內遞減,而徑向磁通永磁電機單位軸向長度的功率是均勻的,在相同氣隙面積和相同最大轉子線速度下徑向磁通永磁電機功率更具優勢。 整體上來講,軸向磁通電機在功率密度和轉矩密度上更具優勢。

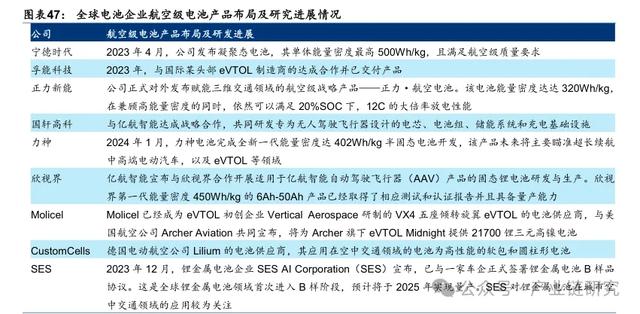

電池發展趨勢 1 :電池功率密度提升將提高 eVTOL 載重,可通過采用新型電芯材料或設計來實現。eVTOL 電池功率密度與其旋翼力效、電池重量的乘積將決定電池産生的總拉力,對應其能夠牽引的總重量(即機體結構重量+電池重量+載荷重量)。由于旋翼力效通常變化不大,所以電池功率密度稱爲影響 eVTOL 載重能力的主要因素。根據 Asian Sky Group 數據,在 5C 放電速率下(eVTOL 運行時的典型放電率),2022 年的電池技術能達到 1kW/kg的功率密度,Asian Sky Group 預計到 2040 年有望達到 2.5kW/kg 的目標,但這只有在電芯上采用新型材料或設計才能從根本上實現突破。

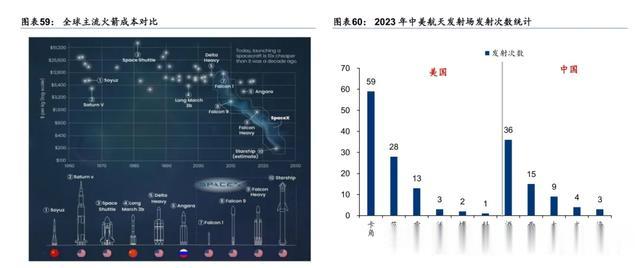

國內深空仍處于探索階段,需要突破多個産業瓶頸。相比于美國,我國開放商業航天市場較晚,産業仍處于發展初期,需要突破多個瓶頸環節:1)大推力火箭發動機:對比 SpaceX獵鷹 9 號使用的可複用“梅林”液氧甲烷發動機,我國民營企業現役的液體發動機在推力、比沖和推重比均存在一定差距,目前僅天兵科技在研的“天火-12”發動機在性能上超越梅林發動機;2)火箭可回收技術:根據 Visual Capitalist 官網數據,一級火箭成本約占火箭制造總成本的 60%,SpaceX 發射成本低于世界任何國家,主要得益于其一級火箭的回收和重複使用,我國商業航天企業正在加快攻關,我國可回收火箭有望在 25-26 年出現;3)發射場資源:美國發射場資源豐富,且發射工位對 SpaceX 等商業私營公司開放使用,而我國現有發射設施主要服務于國家重大航天任務,商業化不足,隨著衛星互聯網等商業項目的推進,快速增長的商業發射需求與緊缺發射資源的矛盾日益凸顯。

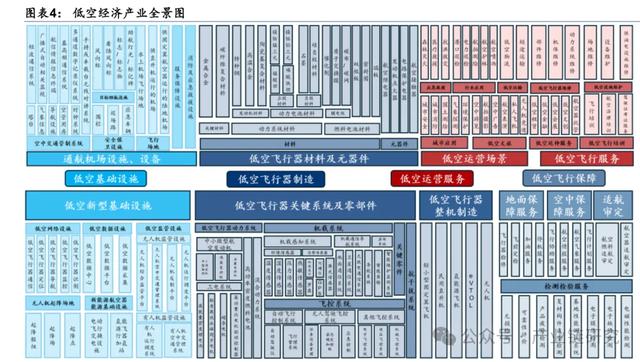

産業鏈: 關注 具備 領先技術優勢的 信息 基礎設施 供應商 商低空經濟産業鏈分爲上中下遊:上遊包括原材料(鋁合金、碳纖維等)及關鍵組件(主控芯片、電機、電池等);中遊爲産業鏈主體,涵蓋飛行器、基礎設施及服務運營公司,包括eVTOL 整機組裝、無人機整機及運營、空管系統、綜合服務、通信、導航、GIS 等 7 大板塊;下遊爲低空經濟的應用需求方,主要爲文旅觀光、物流運輸、低空出行、應急救援等。我們認爲,具備領先技術優勢的 信息 基礎設施提供商值得關注 。在飛行器從電動化向網聯化、智能化發展的過程中,信息基礎設施的配套建設與支撐保障必不可少,具有領先技術優勢的通導基礎設施、三維高精地圖、空管系統供應商已在各自領域積累了大量的技術開發經驗,有望率先與各地政府達成合作,在行業發展中占據有利地位。

信息基礎設施供應商包括:1)通信:海格通信、盛路通信、中國移動、中國電信、中國聯通等;2)導航:華測導航、海格通信(兼具通信與導航);3)三維地圖:中科星圖;4)空管系統:萊斯信息、四川九洲等。産業鏈相關公司還包括飛行器(eVTOL)制造商:億航智能、峰飛航空(未上市)、時的科技(未上市)、沃蘭特航空(未上市)、沃飛長空(未上市)。

飛行器

我國飛行器廠商持續推進適航取證及商業化發展:1)億航智能(EH US):截至 2024 年 4月 7 日,公司 EH216-S 無人駕駛載人航空器已獲得由中國民航局頒發的型號合格證(TC)、標准適航證(AC)、生産許可證(PC)三證,近期公司陸續在廣州、合肥完成全球商業首飛演示,在深圳市羅湖區拓展 eVTOL+文旅新業態,持續引領 eVTOL 商業化落地;2)峰飛航空(未上市):公司成立于 2017 年,2024 年 2 月公司 eVTOL 盛世龍完成全球首條跨海跨城電動空中航線(深圳-珠海),3 月公司 V2000CG 獲得中國民航局頒發的型號合格證(TC),爲全球首個通過型號合格認證的噸級以上 eVTOL 航空器;3)時的科技(未上市):公司成立于 2021 年,2023 年 10 月公司 E20 eVTOL 完成中國首次傾轉旋翼載人電動飛機的首輪試飛,同月公司型號合格證(TC)申請獲得民航局受理;4)沃蘭特航空(未上市):公司成立于 2021 年,以 VE25 型 eVTOL 爲主力産品,目前其産品技術參數、性能都居于國內領先水平,2023 年 10 月公司 VE25-100 型號合格證申請獲得民航華東局受理;5)沃飛長空(未上市):公司成立于 2020 年,于 2022 年 11 月獲得中國首張有人駕駛載人 eVTOL型號合格審定受理申請通知書。

通信基礎設施

海格通信( (002465 CH )

公司成立于 2000 年,各項業務與低空經濟高度交叉。公司主業覆蓋廣闊,有望深度參與低空經濟全産業鏈:1)低空通信+導航:發揮公司傳統優勢,可部署無人機通信、導航系統;

2)飛行器制造:子公司馳達飛機從事無人機整機、航空零部件制造;3)飛行器模擬:子公司摩诘創新是國內領先的飛行模擬器供應商,可提供模擬仿真服務;4)網絡運營:子公司怡創深耕運營商網絡代維,可延伸至低空網絡運維。

盛路通信(002446 CH )

盛路通信成立于 1998 年,作爲軍工+民用協同企業,是國內領先的集天線、射頻産品研發、制造、銷售于一體的高新技術企業,戰略聚焦軍、民兩用通信技術,在軍工電子及民用通信兩大領域提供産品與服務。公司利用軍民産品在微波技術領域的協同,在超寬帶上下變頻系統、毫米波通信、6G 低軌衛星互聯網系統等關鍵技術上繼續保持競爭優勢,公司在低空經濟領域有相關技術儲備,後續會持續加強相關應用布局。

三大運營商

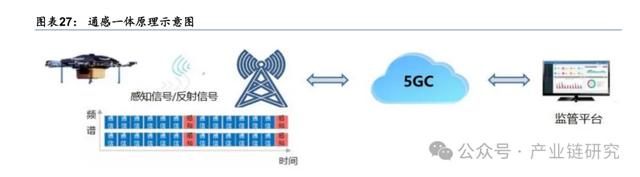

三大運營商發力 5G-A 通感一體 及無人科技技術 ,助力低空智聯。中國移動完成首期 5G-A八大關鍵新技術試驗,推動通感一體化、天地一體化、無源物聯等標志技術和産業逐步成熟,牽頭完成業界首次“面向低空智聯網的 5G-A 無人機可信接入”技術驗證,助力構建低空智聯網服務體系,此外中移動宣布 24 年將在超過 300 個城市部署 5G-A 商用網絡。 中國通 聯通 5G-A 通感一體著力賦能低空管理,在低空領域,分別在深圳沙河産業生態園和南京民用無人駕駛航空試驗區,通過 5G-A 通感基站挖掘低空感知數據,爲低空經濟注入新動能。

中國電信于 2 月 5 日在江蘇成立中電信無人科技(江蘇)有限公司,業務涵蓋通用航空服務、智能無人飛行器銷售、5G 通信技術服務及物聯網技術研發等。中國電信亦聯合産業夥伴正式發布“北鬥+5G 高可信時空體系”,加快北鬥與 5G 深度融合,推動 PNT(定位導航授時)規模應用,爲數字經濟構建堅實的時空信息底座。

信科移動(688387 CH )

公司成立于 1998 年,是科技央企中國信息通信科技集團有限公司下屬核心企業。公司是我國在第五代移動通信技術、標准和産業化實現全球引領發展的重要貢獻者,致力于爲全球通信運營商和行業客戶提供領先的移動通信技術、産品與解決方案。公司針對 5G-A 産業化開展全面布局,包括上下行超寬帶三載波聚合、寬帶實時交互 XR 增強、新型物聯網技術Redcap 增強等,進一步提升網絡性能。公司 4 月 3 日在互動易平台上示已在通感一體、高精度定位等領域進行了技術及産品布局,可爲低空經濟發展提供網絡側的技術能力支撐。

導航基礎設施

華測導航(300627 CH )

上海華測導航技術股份有限公司創建于 2003 年,以高精度導航定位技術爲核心,持續打造高精度定位芯片平台、全球星地一體增強網絡服務平台兩大基礎平台,研發生産高精度GNSS 接收機、GIS 數據采集器、三維激光雷達、無人機、無人船等多種高精度定位導航智能裝備及位移監測、農機自動導航、數字施工、精密定位服務等系統應用解決方案。2010年入選“國家火炬計劃重點高新技術企業”,2012 年承接國家 863 專項。公司基于高精度定位+激光雷達+無人機等技術和項目經驗,有望在低空空域導航方面持續拓展。

三維高精地圖

中科星圖(688568 CH )中科星圖參股北鬥伏羲,兩者協同推進低空空域 GIS 制圖及數字化。中科星圖成立于 2006年,孵化于中科院,爲國內最早從事數字地球産品研發與産業化的企業。北鬥伏羲依托北鬥網格編碼技術研制開發北鬥網格碼基礎産品,爲客戶提供標准網格碼輸出、網格計算、地圖繪制等接口服務。2023 年 8 月,公司與衢州智慧新城管理委員會式簽約,聯合建立低空空域建設投資平台,該項目總投資 2.5 億元。此後公司與將與衢州慧城産業集團合作建設和運營低空智聯網運營中心、空域網格圖生産基地、低空智聯網低空交通指揮與服務中心等,支撐無人機企業、飛行汽車企業等使用低空智聯網,以衢州爲基點帶動浙江低空産業發展。

空管系統

萊斯信息(688631 CH )

國內 空管系統領軍者 積極 涉足低空領域,或憑借技術積累獲取先發優勢。 。公司是中電科 28所“軍轉民”核心平台,目前主營民航空中交通管理、城市道路交通管理、城市治理三大業務板塊。根據三勝咨詢數據,萊斯信息在國內空管自動化系統、空管場面管理系統、模擬訓練系統板塊均爲國內龍頭,截止 2022 年 12 月,公司三項業務市占率分別爲42%/50%/66%。公司前瞻布局通航賽道,力爭成爲低空智聯體系建設主力軍:1)于 2020年與鎮江大路航空共建江蘇(鎮江大路)通用航空飛行服務站,爲江蘇省首個 A 類飛服站;

2)于 2022 年與中國民航管理幹部學院簽訂價值 7888 萬元合同,向其提供空中交通管制自動化系統的同時,也開發民航通用航空運行重點實驗室運行仿真平台相關硬件設備;3)于 2024 年拿下低空經濟首標,中標安徽省新技術融合應用低空飛行服務平台項目,該項目是繼前期承建的肥東白龍通航機場、安徽省低空航路信號補盲等項目後,落地的又一平台級標杆項目。

深城交(301091 CH )

公司成立于 2008 年,業務聚焦于城市交通領域,以交通大數據分析爲基礎,爲客戶提供城市交通整體解決方案,具體業務包括規劃咨詢、工程設計和檢測、大數據軟件及智慧交通等。根據深城交 3 月 22 日在互動易上對投資者問題的回答,公司目前已與另外一家深圳研究咨詢機構組成的聯合體正式承接了深圳低空智能融合基礎設施建設項目一期項目,該項目主要圍繞深圳市低空經濟發展,開發可覆蓋全市範圍的智能融合系統的軟件平台(包括低空操作管理系統和低空管理服務系統),建設配套的管服中心、數據中心及無人機測試場,接入典型的城市場景,進行軟件平台的驗證,並提供咨詢規劃-工程設計-數字管控-數字運營-數字運維的全過程服務。

四川九洲( (000801 CH )

曆史悠久的軍民用空管裝備領軍企業,布局智能終端、空管産品與微波射頻三大業務。公司前身綿陽湖山電子于 1991 年成立,並于 1998 年在深交所上市。公司空管行業經驗豐富,擁抱低空經濟機遇。公司在投資者互動平台表示,低空經濟發展需要空管先行,空管産品可爲低空飛行提供綜合服務保障平台,將進一步釋放應用需求,帶動外部市場。公司空管業務的技術和産品已在四川省低空試點開展應用,積累了豐富的行業經驗。

川大智勝( (002253 CH )

産學研深度融合,校內企業跻身空管自動化領域。公司前身由四川大學校內科研團隊發展而來,由成立于四川大學計算機系模式識別研究室發展而來,1994 年成立校辦企業;2000年四川川大智勝軟件股份有限公司成立。公司長期堅持自主創新,將圖形圖像技術、人工智能技術應用到三維測量與人臉識別、航空與空中交通管理、飛行模擬等領域。在低空經濟領域,公司提供技術支持和服務,包括空中交通管理、飛行路徑規劃等,促進低空飛行活動的商業化和規範化。此外,公司在無人機應用和 eVTOL 飛行器技術方面也有所布局,包括技術研發、系統集成、飛行控制系統等方面,爲低空經濟的發展貢獻力量。

國睿科技( (600562 CH )

國內雷達龍頭企業,主營業務爲雷達裝備、工業軟件及智能制造、智慧軌交。雷達裝備及相關系統業務方面,公司擁有完備的空管一、二次雷達産品譜系,産品覆蓋軍工電子、空中交通、公共氣象等多個領域,爲國內外用戶提供全譜系預警探測裝備,爲氣象、空管、應急管理等部門以及新能源電力、水利、交通運輸等國民經濟行業,提供從氣象探測裝備到大數據處理應用的整體解決方案。公司的多款低空監視裝備、系列氣象雷達産品以及軟硬一體的智能制造産品構成的低空經濟解決方案,滿足低空經濟需要的低空飛行産業、低空保障産業、低空制造産業以及綜合服務産業等多個應用場景。