看大環境感覺大家都挺難的,都在省吃儉用,還有很多人曬被裁後失業擺爛的現狀。但是一看演唱會又場場爆滿,全國各地的旅遊景點人滿爲患,機票民宿酒店更是齊漲價……

爲什麽會如此撕裂?錢到底被誰賺走了?

這個問題之前回答過,萬億産業的沒落,換來了千億産業的繁榮,這是典型的經濟學現象。與之類似的還有女性裙擺的長度、口紅的銷量、網約車司機的談吐等。

這些都是經濟不景氣時,人們爲了守住生存成本邊界線,省大錢花小錢消遣的典型案例。

實際上,緊縮、降低欲望、理性消費、不敢投資、拼命存錢,這些才是絕大多數人的生活現狀。

口說無憑,事實爲證,我們還是從數據中尋找真相。

3月末,代表個人消費的CPI再次走低,代表企業消費的PPI延續低位運行趨勢,這種統計數據折射到真實生活中,就是居民部門在捂緊錢包不敢消費,企業停止擴張瘋狂內卷,即市場期待的需求複蘇遲遲沒有出現,依舊是負通脹姿態。

再來看資金的流動,今年一季度人民幣存款新增11.24萬億,其中住戶存款增加8.56萬億,以全國14億人計算,人均多存了約6114元。另截止到3月末,全國住戶存款余額已超150萬億元,人均存款10.84萬元。而人民幣貸款僅增加9.46萬億,再次出現了存款增速高于貸款增速的現象。

爲什麽說再次?因爲去年全年也是這種趨勢。

住戶存款余額自去年10月以來5連漲,這還是經曆3次存款降息之後居民部門自主選擇的結果。換句話說,商業銀行降低存款利率倒逼老百姓消費的計謀,並未得逞。

個人住房貸款余額則出現了過去26年以來的首次負增長,比上年末減少6300億,同比下降1.6%,其中6大行(5166億)占了將近七成,縮水規模占比高達82%。

個人住房貸款余額出現下降,和兩個因素有關,一是房地産市場繼續調整,新二手房交易量走低,需求不足沖擊了信貸市場。有不少小地方的貸款發放,甚至出現了停滯。

二是受提前還房貸的影響,銀行的水不僅放不出來,而且還在回流。這段時間,提前還貸仍然是網絡熱詞,不少人都把賺的工資提前還房貸了,有的還集全家力量一起還。

結合去年四季度居民部門杠杆率下降了0.6個百分點,從三季度末的64.1%下降至63.5%,以及居民杠杆率已經連續四年穩定在60%至65%的區間來看,經濟增速下滑的同時,居民債務增長也在下滑,使得居民杠杆率基本保持穩定。而不敢加杠杆的底層邏輯是,收入增速小于負債利率,即掙的錢不夠還利息。

另外,2023年居民消費貸款增長了12.6%,經營性貸款增長了17.2%,經營貸在居民全部債務中所占比例,已經從2019年末的20.6%,上升到2023年末的27.7%。換句話說,經營貸是近年來居民加杠杆的主要方式。

明眼人應該看得出來,這些錢並非真的拿去辦廠開公司搞經營了,而是替換了原來的個人住房商業貸款。

這兩天有一個新聞沖上了熱搜,鍾薛高創始人被限制高消費後坐一晚上綠皮火車到北京,並放話“就是賣紅薯也要把債還上。”

鍾薛高生長于消費升級(2018年)時期,卻死于産品沒有及時適應市場的潛在變化——大環境不景氣,願意爲這類消費升級産品買單的群體大幅萎縮,結果是銷量驟降,庫存積壓,企業一步步被拖死。

鍾薛高只是過去幾年衆多搞消費升級失敗的品牌的縮影,對形勢錯判最嚴重的其實是阿裏,最早喊出了“全民消費升級時代來臨”的口號,並逐步將産品和服務向中高端擴容,即公司的整體流量從扶植淘寶的中小賣家,變成了扶植天貓的大賣家和品牌賣家。希望借助消費升級的大趨勢,抓住更多消費者,創造更多利潤。

結果大家都看到了,消費降級席卷而來,阿裏的電商業務被低價起家的拼多多一點點蠶食。在全民追求性價比的環境下,爲了應對競爭,阿裏提出“回歸淘寶、回歸用戶、回歸互聯網”口號,重回低價策略,聚焦下沉市場。

話題扯的有點遠,我真正想說的是,鍾薛高和阿裏等品牌對形勢的誤判所折射出來的信號,並不簡單:經濟不景氣,人們對未來的收入預期大幅下降,很多高明的商業邏輯都走不通了,最終被掃進曆史的垃圾堆,這是消費者用腳投票的結果。

從消費升級到全民低價,也不過兩三年時間,變化之迅速,令人咂舌,這背後是數以萬計的中産衰落史,更是億萬底層打工人的生存成本邊界線一次又一次被擠壓。

說“躺平”好像不太准確,不過對于絕大多數人而言,現在的日子確實不好過,也沒有太強的信心。

即對未來充滿不確定,明日風雲未可知,心中焦慮無處釋,于是就自適應節約開支,增加儲蓄,走防禦型路線了。

人一旦沒有了信心和預期,行爲就會無限趨向保守。而當所有人都是這種保守和躺平的心態,整個社會就是一潭死水。經濟學上的叫法是經濟活動不活躍,資金流動不充分,錢傳導得不流暢。

M2和M1這兩個重要指標的變化,其實已經說明了一切。

根據央行數據,截至3月末,我國廣義貨幣余額爲304.8萬億元,同比增加8.4%,正式突破300萬億大關。

這是什麽概念?我國的廣義貨幣突破100萬億用了57年,從100萬億到200萬億用了7年,而從200萬億到300萬億,只用了4.25年。數據還顯示,疫情3年,我們新增的貨幣總量,甚至超過了歐美主要國家的總和。

反觀狹義貨幣(M1),在1月份同比增長5.9%後,又連續2個月增速降至1%左右,3月末M2-M1剪刀差繼續擴大至7.2%。

以前的文章我們就說過,M2增速大于M1時,表明企業和居民選擇將資金以定期的形式存在銀行,微觀個體的盈利能力下降,投資機會有限。

根據費雪需求理論(方程式是MV=PT,這裏M代表貨幣的數量,V代表貨幣流通速度,P代表物價水平,T代表各類商品的交易總量),通常情況下,貨幣量M的變化決定了價格水平P,但3月末物價大幅回落,再一次證明我們國家根本就沒有通脹,甚至還在爲通縮困擾,所以唯一合理的解釋是超發的貨幣,並沒有注入實體經濟,而是貨幣漏損,退出流通市場了。

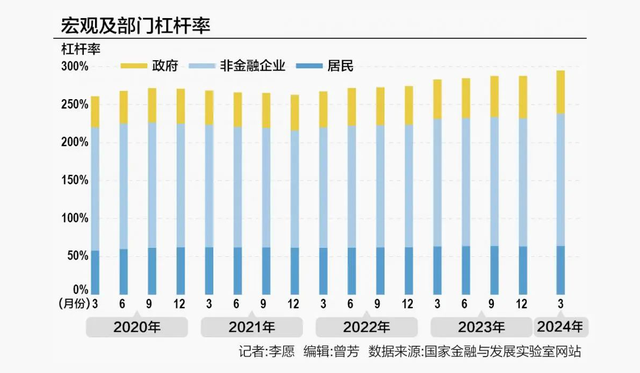

這和宏觀杠杆率的變化,也相互印證了。根據國家金融與發展實驗室發布的數據,今年一季度宏觀杠杆率上升6.8個百分點,實體經濟債務增速有所下行,同比增長了8.8%,按季度增速來看,已經處于2001年以來的最低水平。其中居民、企業和政府的債務同比增速分別爲5.1%、8.3%和14.7%——居民債務增速再創新低;企業部門債務增速繼續回落;政府債務增速仍維持在較高位置。

毫無疑問,貨幣主要流向政府、城投公司或國央企了。這也是爲什麽網上很多人說,經濟增長超預期,但個人越來越難賺錢、越來越難就業,民企不敢投資的根本原因,我們缺的並不是資金,而是如何有效發揮資金的乘數效應,即讓資金流到該去的地方。

所以我們看到,現在所有的政策基本都是圍繞“驅趕貨幣進入流通環節”在開展工作。

通俗點說就是,逼著大家把存款往銀行系統外搬,至于花錢的途徑那真是越來越多了,大到家電以舊換新,房子以舊換新,老舊小區改造,小到吃燒烤、麻辣燙,旅遊度假、看明星演唱會。

一句話,消費大舞台,有錢你就來。

就像樓市,之前是怕你多買,各種限購限售限貸手段齊出,現在是怕你不買,紛紛取消了各種限制政策;之前是怕開發商加杠杆,于是祭出了三道紅線和銀行信貸管理額度措施,現在是鼓勵商業銀行一視同仁給開發商發放貸款,只可惜時過境遷,趨勢難以逆轉。

事實上,當前的經濟形勢之下,銀行的日子也沒那麽好過了,近期出現的兩個微妙變化就是最好的證據。一是部分銀行定期存款利率出現“倒挂”,存五年不及存三年利息多,也有銀行出現了貸款利率低于存款利率的現象。二是招商銀行不再發放3年期、5年期大額存單。

這兩件事的本質都是銀行間的競爭日益激烈了,反映了部分銀行“求貸”、“求存”的雙重壓力,說到底是客戶的存款意願太高,銀行的流動性過剩。翻譯成大白話就是,錢太多了,銀行也放不出去。

除了我前面提到的今年一季度存款增加,實際上,過去四年老百姓瘋狂往銀行賬戶裏淨存了58.24萬億元,且82%是定期存款,這四年新增存款總額,相當于2009年到2019年的總和。

銀行業是經濟之母,更是經濟血液的關鍵中心,其運行情況以及經營策略的變動,能靈敏地反映宏觀經濟的興衰情況和趨勢走向。

整體經濟形勢收緊,去杠杆成爲主流的現實之下,過往躺著就輕松賺錢的銀行,也開始要承受壓力了,這就是當下中國經濟現實的一個真實縮影。

基于此,鐵錘覺得,今年存款利率可能還會下調一次。

所以,如果你是4%-5%的利率水平貸款買的房,提前還貸仍然是最好的理財,因爲市面上已經很難找到收益大于3%的投資産品了。

當居民和企業不能創造需求負重前行的時候,政府自會出手,因爲資金在銀行裏、房子在地産商手裏、生産的商品在企業主手裏,這些都是硬著陸,只有到了個人手裏,才是軟著陸。

但是想軟著陸哪有那麽簡單,當經濟增速下降以後,當賣地收入和稅收銳減以後,很多後遺症就開始出現了。

2023年全國土地財政收入是5.7萬億,2022年是6.68萬億,而巅峰期2021年是8.7萬億。一年賣地的錢相較巅峰期少了3萬億,結果必然是各種找補。

于是我們看到,各種亂象開始頻發:大學學費偷偷漲價,因爲補貼的錢少了;基礎民生需求消費領域悄悄漲價,涉及水電氣等路網,最近吵得沸沸揚揚的重慶、成都燃氣費暴漲,其實只是冰山一角。

另外,鐵錘了解到,很多地方在加大力度收取罰金,從去年公布的數據看,很多省市的罰沒收入都翻一番了。一些財政緊缺的城市,又在大搞人員精簡了,比如鄭州,宣布將按照“531”比例進行精簡。減少冗余人員的無效開支,的確可以節省很多財政開支,我擔心的是無效精簡再次發生:折騰一番,減掉的是幹活的人,留下的是關系戶和釘子戶。

更多的話,我不想再說了,因爲每一次經濟衰退周期都是出清的過程,都是透支民衆的過程,代價終究要有人來背。

在這個充滿變數的時代,我們每個人都是參與者,也是見證者。從個人到企業,再到政府層面,都需要重新審視和調整我們的行爲和策略。

作爲普通人我們能做的其實不多,只有不斷創新和適應變化,才能在風大浪大魚大的時代中,乘風破浪,勇往直前。進一步而言,不想負債被拉爆,不想家庭財富失守,不想成爲曆史發展的橫截面,就踏踏實實苟著。

好文章,剖析全面、有數據支持![點贊]

錢不好賺不敢消費