作者 | 耿宸斐

編輯 | 宋婉心

在賣身英偉達計劃落空後,二次上市的Arm成爲近期二級市場上話題度極高的一家公司。

今年以來,Arm的股價累計漲幅高達68.89%。僅是在2月8日一天,軟銀持有的Arm股票市值就增加超過了340億美元,讓孫正義“一雪前恥”,收回此前投資WeWork所造成的巨額損失。

在日經指數重返90年代高位,突破四萬點高峰之際,日本政府也決心重塑其半導體行業的全球影響力。

在這一背景下,Arm某種意義上更像是日本半導體産業現狀的一個縮影,其崛起是否預示著日本半導體産業將迎來一個新的“黃金時代”?

01 靠Arm翻身,孫正義大舉進軍AI過去的一段時間裏,二級市場上,Arm的表現可謂是一場過山車般的經曆。

受英偉達以及Arm自身業績的影響,此前僅四個交易日,Arm的市值就增長超一倍,伴隨著這波股價暴漲,持有Arm約九成股權的軟銀賺得盆滿缽滿。

不過,談及Arm未來一段時間的股價,有業內人士認爲,Arm的90%股份由軟銀持有,受軟銀禁售期屆滿影響,Arm的漲勢或許會有所減弱。

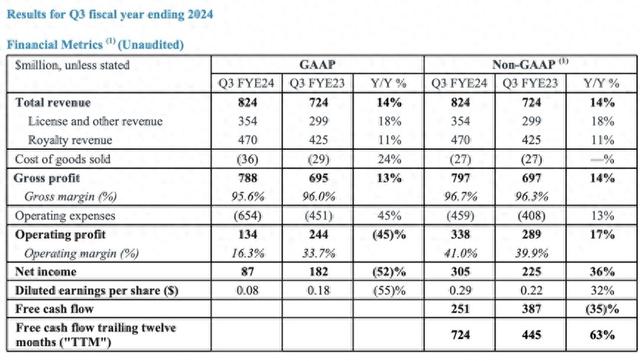

Arm財報顯示,該公司第三財季實現營收8.24億美元,達曆史新高,同比增長14%,超出分析師預期的7.6億美元;淨利潤8700萬美元,調整後每股盈利爲0.29美元,高出分析師預期的0.25美元。

同時,Arm預計其第四財季營收將達到8.5億至9億美元,高于分析師平均預期的7.78億美元。Arm表示,由于人工智能需求,公司正在開拓新市場,而且Arm主要的智能手機業務正在複蘇。

但在此之前,Arm的股價一度不被市場看好。

去年9月15日,Arm成功登陸納斯達克,其美國存托股票開盤價爲每股56.1美元,比51美元的IPO定價高出10%,盤中漲幅一度達到30%,首日收于63.59美元,漲幅爲24.69%。

然而市場的熱情並未持續太久,僅僅一個月後,Arm的股價就呈現高開低走的態勢,甚至跌破發行價。

2023年10月13日,Arm的收盤價跌至50.78美元/股,與上市首日收盤價相比,縮水21.1%。

當時美國投研機構Bernstein分析師Sara Russo指出,雖然對Arm將成爲人工智能發展受益者的預期可能會帶來溢價,但現在宣布它是人工智能贏家還爲時過早,隨著移動端市場的成熟,市場對Arm收入增長的預期可能過于樂觀。

但從最新財報來看,Arm或許正扭轉預期。

版稅使用費和授權許可是Arm收入的兩大支柱。其中,版稅使用費則是指,對于使用Arm架構生産的芯片,Arm會根據其售價按比例進行抽成;授權許可收入則是指將其處理器設計授權給其他公司使用,由此獲得授權費。

從Arm最新財報數據看,2024財年第三財季,版稅使用費實現收入4.7億美元,同比增長11%,主要受半導體行業複蘇和Armv9架構快速滲透推動;授權許可實現收入3.54億美元,同比增長18%,源于下遊正積極對AI終端市場展開投資,因此對Arm CPU有旺盛需求。

圖:Arm公布的2024財年第三財季財報

在業績會上,Arm介紹了其業務進展,特別是在推動AI能力的智能手機方面。Arm指出,采用其最新Armv9架構的智能手機普及率正在上升,這類設備的版稅通常至少是基于舊一代Armv8架構産品版稅的兩倍。

除此之外,由于人工智能的需求,Arm還在積極開拓新市場,包括雲服務器和汽車等領域。

一位接近半導體行業的人士向36氪透露,Arm在AI手機方面的盈利能力增長只是其收入增長故事的一部分。事實上,隨著英偉達等大型企業開始采用Arm架構,Arm在處理器芯片市場的利潤增長空間也在顯著提升。

中原證券去年年底一份研報援引的數據顯示,2023年全球AI芯片市場規模約爲450億美元,預計到2027年將達到4000億美元,未來5年的年均複合增長率超過70%。這一驚人的增長預期凸顯了AI技術未來巨大的市場潛力。

Arm的大漲勢頭和強勁爆發的算力需求,進一步堅定了孫正義再戰半導體産業的決心。

據彭博社此前報道,孫正義正在尋求最多1000億美元資金,爲一家芯片企業提供資金,與英偉達的AI芯片競爭。該項目由孫正義直接領導,以日本創造和生命之神伊紮那吉(Izanagi)命名,部分原因是它包含了通用人工智能(AGI)的首字母。

知情人士透露,孫正義希望創建一家公司,與軟銀旗下的英國芯片設計公司Arm形成互補。

一位半導體行業人士預計,軟銀或許會推出針對客戶的定制化産品,結合日本的晶圓制造,發展AI芯片。

02 日本半導體産業興衰上世紀70年代,英特爾開創了DRAM(Dynamic Random Access Memory,動態隨機存取存儲器),引領了計算機存儲器向半導體存儲器的重大轉變。

緊隨英特爾之後,日本政府抓住了這一發展機遇,瞄准時機建立起包括富士通、日立、NEC、三菱電機及東芝在內的“VLSI技術研究組合”企業聯合體,大舉投資半導體行業,迅速取得技術上的領先。

這一時期,正值日本汽車産業和全球大型計算機市場發展,DRAM需求隨之激增,日本借助低價促銷的競爭策略,到80年代中期,日本産DRAM已經占據全球市場份額的80%,日本成爲當之無愧的芯片大國。

以東芝、NEC、日立爲代表的日本半導體廠商,坐擁全球超過一半的市場份額,全球十大芯片制造商中有六家是日本公司。

但行至90年代,日本半導體行業的聲量逐漸減弱,究其原因,一是源于日本自身,再則是國際層面的阻礙。

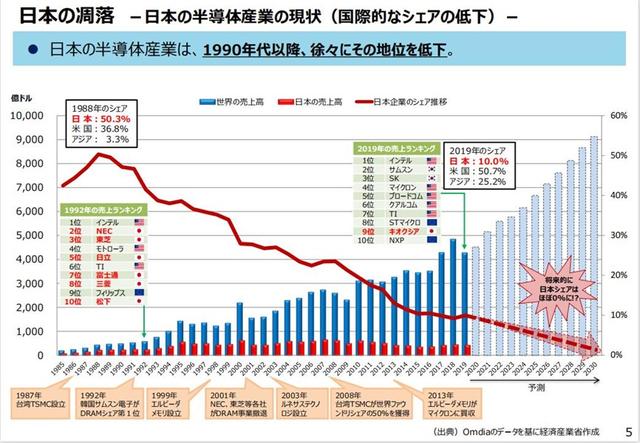

圖:2021年3月經産省公布日本“半導體及數字産業戰略的方向性”會議上展示的日本半導體産業狀況

這一時期,正值日本經濟陷入長期衰退,日元升值導致日本電子産品失去競爭力,企業對半導體設備的投資也隨之銳減。

同時,隨著全球電子産業轉向消費電子,日本的DRAM産業逐漸陷入困頓。

PC出現後,對于內存的工藝要求有所下降,日企此前爲大型計算機所生産的高質量的DRAM變得“不合時宜”。

另一方面,日企從設計、制造、封裝測試到銷售都一手包辦的“垂直整合型”(IDM)模式,弊端也逐漸暴露。

半導體産業的專業化分工在當時是大勢所趨,傳統的IDM模式無法對客戶需求進行快速反應,在競爭中處于劣勢,並且,IDM模式還會導致公司規模龐大,管理和運營成本拉高,進而影響資本回報率。

正如西村吉雄在《日本電子産業興衰錄》中寫道:“我們敗在了經營策略和成本競爭力上,總之沒有敗在技術上。”

美國則在外部又給了日本半導體産業重重一擊。

1986年和1991年,美日簽訂了兩個半導體協定,以解決在半導體方面的貿易摩擦。日本被要求開放半導體市場,且美國希望外國半導體産品在日本市場中占有的份額要超過20%。

其他對手則躍躍欲試,試圖在半導體市場分一杯羹。

韓國趁此機會開始實行“半導體工業振興計劃”,1983年至1987年,韓國政府爲半導體企業提供了3.5億美元的貸款,承擔了60%的研發經費。在這一背景之下,三星率先開發出256M DRAM,實現了對日本企業的趕超。

台灣則是日本面臨的另一個強勁對手。由于日本對美國半導體産業的沖擊,美國從存儲芯片轉向CPU等邏輯芯片,並將其中的制造和封裝環節外包給台積電這樣的代工廠。在這一背景下,90年代,台灣成爲了全球最大的半導體代工基地。

多重阻礙下,日本半導體企業在競爭中敗退,到2016年,日本唯一一家還能排名在世界半導體企業前十名中的東芝,也只能選擇賣掉半導體部門以維持自身生存。

03 複刻“日之丸半導體”的神話?曾經大殺四方的日本存儲芯片輝煌不再,但這並不完全意味著日本半導體行業的落敗。

事實上,日本在半導體制造設備産業和半導體材料領域的實力依然強悍,是全球第一半導體制造設備和原材料供應國。VLSI Research數據顯示,在全球TOP15半導體設備廠商中,有7家來自日本。

進一步深入到半導體材料的細分市場,國際半導體行業組織SEMI的統計數據顯示,在全球半導體材料市場上,日本企業占據了高達52%的市場份額。在制造芯片所需的19種主要材料中,日本在其中14種材料上位居全球榜首,如硅片、光刻膠、光掩模、鍵合引線、模壓樹脂、引線框架等。

與此同時,瑞薩、索尼等日本半導體企業也逐漸將業務收縮至自己更爲擅長的方向。瑞薩選擇退出智能手機市場,聚焦于自己最賺錢也最有優勢的汽車MCU業務。索尼則將研發資源集中投進以CIS芯片爲代表的數碼影像業務。

在存儲芯片競爭落敗後,以模擬芯片爲代表的産業主導權依然控制在日本手中,但日本在半導體行業的野心遠不止于此。

日本政府致力于通過重金補貼的方式招攬外援,搞活日本半導體産業,加之日元彙率不斷下挫讓在日本建設生産基地的成本大幅降低,從台積電到聯電,再到力積電,中國台灣地區三大晶圓代工廠齊聚日本設廠,三星電子、美光科技等企業也在日建廠。

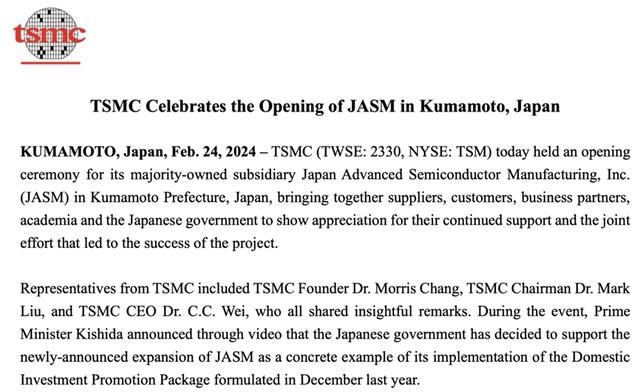

最新報道稱,台積電在日本的熊本工廠已在2月正式開業,而且,日本還將爲台積電在熊本的第二家工廠提供資金,日本政府將撥付額外的7320億日元(約48.6億美元)專項補貼,進一步擴大台積電在日本的産能。

圖:台積電日本熊本一廠開幕公告

除此之外,2022年8月,在日本政府的牽頭下,豐田、Sony、NTT、NEC、軟銀、Denso、Kioxia、三菱UFJ等8家日企共同出資設立了晶圓代工企業Rapidus,加碼上遊,尋求在2027年從零開始大規模生産最尖端的2納米邏輯芯片,複刻“日之丸半導體”的神話。

當年11月,Rapidus與美國IBM宣布建立夥伴關系,並于次月與IBM針對轉移IBM的2nm技術達成合作。

在日本業界看來,守住晶圓代工廠,才能守住世界第一。

“其中涉及地緣政治、經濟安全因素,”負責啓動新代工廠的 Rapidus 高管 Atsuo Shimizu 曾表示,“爲了作爲一個國家生存,日本需要成爲擁有技術的全球參與者。我們可以用半導體清楚地證明這一點。”

Omdia的研究指出,隨著AI技術被應用于智能手機和個人電腦中,與生成式AI相關的投資預計將大幅促進半導體市場的增長。

盡管前景廣闊,但對日本而言,重振半導體並非易事。

一方面,半導體行業的發展與市場需求密不可分,但正如日本企業(中國)研究院執行院長陳言曾撰文表示的,日本在手機、數據中心、自動駕駛、制造業産業的數據化等方面均缺乏發展亮點和勢頭,相關的研發、電路設計等人員也嚴重不足。

“一個已經在半導體方面失敗過的國家,在沒有新産業需求的時候,今後也就很難在相關産業有所建樹。”陳言認爲。

另一方面,尖端邏輯半導體的研發和制造門檻甚高,所需的投資規模已擴大至以萬億日元爲單位。且就技術能力而言,日本國內的邏輯半導體工廠還停留在40納米左右的水平,缺乏先進邏輯半導體的設計和開發能力。

反觀競爭對手,台積電和三星電子早已掌握“3納米”産品的量産技術,量産新一代2納米産品的計劃時間也比Rapidus提早兩年。這一技術差距讓日本在競爭中處于不利地位。

行業內人士表示,日本在下遊芯片設計和開發方面的短板在短期內難以彌補,利用在制造能力上的優勢,從事代工以及同其他地區産業鏈的合作,或將成爲日本在全球半導體産業中爲數不多的機會。

參考資料:

【1】日本半導體,670億美元的豪賭,半導體行業觀察

【2】日本半導體浮沉啓示錄,經濟觀察報

【3】日本半導體産業的行與不行,財經十一人

【4】日本電子産業興衰錄,西村吉雄

【5】美國貿易制裁下日本半導體産業的由盛轉衰及其啓示,東亞研究

【6】日本半導體究竟是怎麽輸的?遠川研究所

【7】渺小的霸權:日本半導體材料的神話與現實,遠川研究所

關注獲取更多資訊