“中年男人有三寶,釣魚、茅台、始祖鳥”,這是近年來網絡上流傳的一句熱梗。

或許有人會好奇,始祖鳥作爲一個戶外運動品牌,怎麽能代表衆多中年男子呢?但事實上,近幾年隨著始祖鳥在國內飛速發展,品牌早已超越了單純的運動品牌範疇,而是一種文化、品質、消費力的象征。

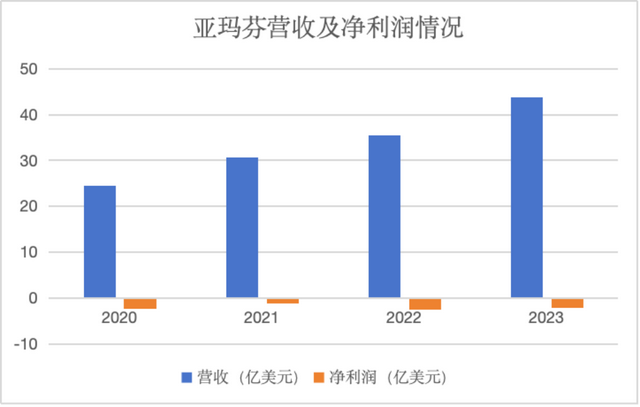

紅星資本局注意到,今年3月始祖鳥母公司亞瑪芬體育(AS.US)發布上市以來首份財報。財報顯示,亞瑪芬在2023年全年營收爲43.68億美元,較上年同期的35.49億美元增長23%;淨虧損爲2.09億美元,上年同期的淨虧損爲2.53億美元。

那麽始祖鳥是如何成爲“三寶之一”的?背後操盤的安踏(02020.HK)都做了什麽?母公司亞瑪芬爲何至今仍虧損?始祖鳥的未來又將如何發展?

(一)

安踏,重金養“小號”

始祖鳥,作爲一個老牌戶外品牌,發展過程可謂坎坷,品牌經曆了多次易主。

1989年,兩位來自加拿大的攀岩愛好者,創立了始祖鳥品牌。後來在2002年,這個品牌被阿迪達斯全資收購,並入薩洛蒙部門。

在阿迪達斯沒待多久,2005年,亞瑪芬又以4.85億歐元買下薩洛蒙,始祖鳥也歸入亞瑪芬。

公開資料顯示,亞瑪芬成立于1950年的芬蘭,最初以煙草生意爲主,靠煙草生意起家後,開始了資本收購擴張業務版圖的道路。

不過收購薩洛蒙後,亞瑪芬由于多個品牌定位沖突、運營模式不一、産品質量管控參差不齊等,業績面臨較大壓力。

據南方都市報,2012年前後,有知情人士透露,始祖鳥、威爾勝當時的年銷售額還不到億元,薩洛蒙等其他品牌規模更小。

來源:始祖鳥天貓旗艦店

2019年,安踏聯合騰訊、方源資本、Anamered Investments(Lululemon創始人Chip Wilson持有的投資公司)等組成財團,斥資46.6億歐元(約合人民幣360億元)收購了亞瑪芬體育。這也成爲中國體育用品行業史上最大的一筆跨國收購。

當時安踏董事會主席丁世忠更是直言,收購亞瑪芬,是他創業以來做的分量最重的一個決定。

安踏爲什麽要收購亞瑪芬?

一方面,安踏主品牌調性已經很難改變,企業想要擴大市場,走向全球就必須依靠多品牌戰略;其次,對于安踏來說,當時已經有了讓FILA起死回生的運營經驗,企業也有更多信心把這模式複制到亞瑪芬身上。

不過,外界質疑的聲音也是不少。“憑什麽亞瑪芬對自身品牌運營不起來,換成安踏就能成功?”這是當時不少行業機構對此次收購的看法。

與此同時,收購亞瑪芬,讓安踏顯得也有些負重前行。

財報顯示,2019年,安踏的資産負債總額達到201.57億元,較上年的78.54億元增長156.65%;資産負債率則從2018年的32.22%增長至48.90%。

(二)

始祖鳥如何變“奢飾”

收購亞瑪芬後,對于旗下多個品牌,安踏目前運營最成功的,無疑是始祖鳥。回顧起來,安踏可謂是對始祖鳥做了一場徹頭徹尾的包裝與改造。

在營銷方面,2020年,始祖鳥邀請國際超模劉雯成爲品牌首位全球代言人。同年在Louis Vuitton 20秋冬秀場上,設計師Virgil 選擇天藍色 Alpha SV硬殼沖鋒衣“壓軸登場”,成爲當晚一大亮點。

不難看出,安踏首先要做的,是給始祖鳥貼上時尚潮牌的標簽。

同時,安踏也十分擅長通過明星、網紅等進行互聯網內容營銷,讓始祖鳥漸漸成爲了時尚與消費力的象征,也成爲了不少人心中“精英中産”的社交貨幣。

在小紅書上,搜索始祖鳥,相關筆記高達39萬篇,“始祖鳥沖鋒衣”“始祖鳥女生穿搭”等更是其中的高頻詞彙。可見始祖鳥在網絡上關注度和討論度都較高。

來源:小紅書

在渠道方面,2020年被安踏收購以後,始祖鳥迅速淘汰了原有的經銷商,收回所有奧萊渠道和線上店鋪的經營權,這一舉措有助于更好地控制品牌形象和産品質量,維護其高端定位。

同年,始祖鳥還在上海開設了全球最大旗艦店—始祖鳥阿爾法中心,門店旁邊便是愛馬仕和Tiffany在內地最大旗艦店。

同時,始祖鳥不斷布局線下直營門店,投入也在不斷增加。據久謙數據,從2020年四季度到2023年四季度,始祖鳥門店平均面積由217 m²提升至313m²。且始祖鳥選址大多位于大型商超一樓核心地帶,占比約爲40%左右,臨近奢侈品牌。

今年1月20日,始祖鳥還在上海南京西路開設了一家始祖鳥博物館,總面積約2400平方米,擁有4層不同主題區域,采用一對一導購制度。

而在價格方面,本就售價不菲的始祖鳥,更多情況下是“一鳥難求”。

比如今年春節前後,始祖鳥憑借新上市的“龍年限定”服裝沖上微博熱搜,相關#始祖鳥龍年沖鋒衣炒到12000元#的話題引發關注。

同時,始祖鳥還在今年2月15日起全線上調品牌産品零售價,包括品牌直營門店和線上商城,全線商品漲幅平均在20%至30%左右。

種種組合拳下,始祖鳥火出了圈,也迎來快速增長期。

據Euromonitor數據,2019-2022年,始祖鳥中國流水CAGR高達58%。同時招股書顯示,2021、2022年,始祖鳥于大中華區、北美的品牌店坪效分別爲1251/622美元、1269/817美元,均呈現增長趨勢。大中華區坪效顯著高于北美地區。

(三)

母公司仍虧損

回到始祖鳥母公司亞瑪芬的業績,財報顯示,2023年亞瑪芬實現營收43.68億美元,同比增長23%;淨虧損爲2.09億美元,虧損同比收窄17.4%。

事實上,此前很長一段時間,亞瑪芬都在虧損中度過。

招股書顯示,2020-2022年,亞瑪芬收入分別爲24.46億美元、30.67億美元和35.49億美元,複合年均增長率爲20.4%;分別虧損2.37億美元、1.26億美元、2.53億美元。

值得一提的是,造成亞瑪芬虧損的原因,不是其主營業務不賺錢,而是賺的錢還不夠償還利息。

公開資料顯示,自安踏收購以來,亞瑪芬的日常經營基本靠兩筆大規模貸款維持,一是關聯方也就是來自股東的貸款約40億美元,二是來自金融機構的近18億美元貸款。

因爲有巨額貸款,亞瑪芬每年都會面臨較大償債壓力。財報顯示,2023年,亞瑪芬體育的淨財務成本(包含貸款利息等費用)達4.07億美元,然而同期的經營利潤只有3.03億美元。

來源:企業財報、紅星資本局

今年年初,亞瑪芬上市主要也是爲了減輕債務壓力。

財報顯示,通過把公開募集的資金用來還款,並把部分股東貸款轉化爲股權,公司已經償還了約40億美元的股東貸款,因此目前燒錢還債的問題得到緩解。

按業務劃分,2023年以始祖鳥爲核心領導品牌的“機能服裝”營收15.9億美元,同比增長45%;以薩洛蒙爲核心領導品牌的“戶外性能”營收16.7億美元,同比增長18%;以威爾勝爲核心領導品牌的“球類運動”營收11.1億美元,同比增長7%。

在國內,近年來薩洛蒙同樣也是亞瑪芬的發展重點。

亞瑪芬招股書顯示,2019年薩洛蒙在大中華區門店數量僅有13家。到2023年9月30日,薩洛蒙大中華區門店數量提升至67家。

品牌定位上,薩洛蒙與始祖鳥也有一定相似之處,比如都是定位高端、瞄准消費力更強的中産、強調時尚潮流色彩等。

具體來看,在中國,薩洛蒙通過飛盤、馬拉松、腰旗橄榄球、棍網球、越野跑、滑雪等線下活動及賽事,建立自己的用戶生態圈。

押寶中國市場,也讓薩洛蒙嘗到了甜頭。

財報數據,2023年,薩洛蒙主導的戶外業務在大中華區實現了146%的增長,超過全球18%的增速;按渠道劃分,DTC渠道增長率領先,達到42%以上。

總之,過去幾年,安踏通過收購亞瑪芬,給市場展示了自己強大的品牌運營能力,不過面臨的挑戰也仍在,比如在品牌傳播方面,安踏需要讓更多消費者了解和認同旗下品牌的品牌價值,而不是一味讓流量先行。

紅星新聞記者 劉谧

編輯 楊程

(下載紅星新聞,報料有獎!)