據說騰訊IEG員工大會上,Mark老板辟謠說“公司沒有說過all in二次元”;天美內部也傳出反思“二次元是過去幾年最大的市場噪音”。

但是傳言不是空穴來風,原神20年底爆紅以來,持續到23年上半年崩鐵再續輝煌,騰訊內部明顯持續在探討、反思和學習二次元文化和米氏工業化産能。直到23年各種二遊交卷,七成胎死腹中未能面世(很多騰訊投資的),兩成新品見光死,一成能夠維持運營叠代已屬個中翹楚。在崩鐵吸幹市場增量(連原神都在跌)的環境下,只有22年底上線海外的NIKKIE算是成功——嚴格來說,限定23年與國內,不看米哈遊,極少有能打的新品二遊。

另一方面,蛋仔崛起,捅到了騰訊腹地社交,比起臨淵羨米的“得不到也罷”,這才是真正的“你的探姬正遭襲擊”;被偷了家,總辦們的焦慮和關注開始轉移到UGC和“圓蛋”大戰:二次元的聲音也就漸行漸熄了。

但是要我說,騰訊下場自研二次元的最好時機,第一自然是十年前(14年崩二面世)跟進這片爲愛發電的亞文化藍海,其次就是卷到小卡拉米們紛紛下桌的現在(24年)了。

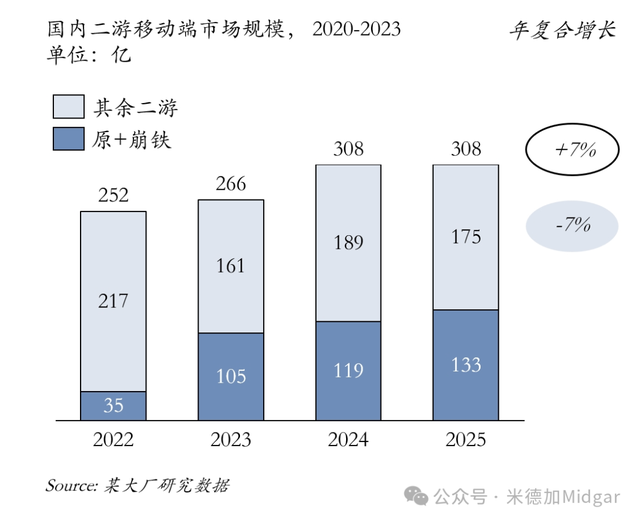

01 市場真相:米是米,其余是其余過去幾年大家總習慣說二次元市場迅速增長,亞文化、垂直品類走向主流。這話對,也不對。對的是從市場總量看是增長的,但是從增量看都是米哈遊的,甚至馬太效應聚集,米家還要吸大盤的量。

上圖過去四年二遊市場看似年複合增長11%的背後,其實是原神和崩鐵的單品爆款效應拉動,去掉它們倆,其余二遊總體其實是逐年下跌的。即使考慮到長尾産品的不准確性和統計缺失(不少悶聲發財),二遊的“真實”大盤撐死也就維穩,漲不了一點。

一家之言不算,我還找來了某大廠不同信源的研究數據做交叉檢驗,可以看到,對原神和崩鐵的數據統計,兩圖幾乎一致(筆者十年前的modeling基本功還行嗷)。區別主要在于其余二遊的定義上,有大約50億的穩定差額(可以理解爲定義口徑不同),但是他們明顯也是下跌的。

所以幾乎可以下一個推論:過去幾年二次元遊戲市場規模快速增長,但增量全部來自米哈遊的頭部産品拉動,“真實”的傳統二遊大盤即使沒有下滑,也基本沒有擴容——

可以說,這完全是兩個市場。

那麽爲什麽要做這樣的區分?米哈遊的增量就不算二次元了嗎?

不,當然算,但我想說的是,米哈遊的增量用戶——即使不能叫泛二次元(這是一個很擰巴的名詞),或許可以叫新二次元(New Type)以示區別——他們,與其消費行爲(金錢注意力),是極其難以被當下其他二遊所捕獲的。

原神崩鐵,與其他傳統二遊(包括崩二崩三),不在同一競爭坐標系。

而在闡釋這一論述之前,我們需得先正本清源“二次元遊戲”的概念,以及這些年來的定義泛化。

02什麽是二次元遊戲?知乎正有這樣一個15年的問題,提得非常有水平:二次元以前就叫ACG,G就是Game遊戲,所以遊戲本就是二次元的一部分,那又何來二次元遊戲呢?

先說結論:二次元遊戲是二次元受衆主要喜歡玩的遊戲。

好像有點聽君一席話如聽一席話?但這其實並不是套娃地阿巴阿巴,需要澄清的是,二次元遊戲是少見的以題材/美術風格界定的品類(genre),而非常規意義上的玩法(gameplay)標簽(例如動作、策略、角色扮演等),即這是一個由需求端定義的標簽。所以二次元遊戲取決于其需求群體,很合理。

關鍵的問題在于,什麽是二次元受衆?

這是一個在今天視角下很難講透徹的問題,業內似乎也只能下一個模糊的定義,而每個人心中又自有一副標尺。一切關于二次元市場的分析矛盾與意見分歧,本質上都來源于此——你覺得是的,他覺得不是,你覺得夠二次元了,他覺得不夠。

但如果回到十年前,彼時的二次元受衆,其實相對比較簡單清晰的:就是喜歡追日系新番,看漫畫、輕小說,愛日系美少女,愛消費衍生二創同人內容(AMV/MMD/V家音樂/鬼畜/逛展子等等)的一群宅男宅女。

更抽象地來看(我的個人淺見),二次元受衆是【一組】【特定內容消費行爲】定義的年輕用戶。

與直覺相悖的是,二次元的一切都是圍繞美少女/角色展開的,但受衆/用戶本身竟然是由“內容消費行爲”而非“美術偏好”決定的。

角色當然是最重要的(無論是不是遊戲),我已經不記得是第幾次引用蔡Hugh老板的至理名言:

角色是玩家最想要的內容

故事圍繞角色展開

角色是商業化的基礎

二次元遊戲也往往被叫做養老婆遊戲(waifu games),二次元所有的內容(官方二創)明顯都圍繞美少女/角色/老婆展開。但只看老婆顯然很容易陷入“美術風格”的陷阱,我想即使閃爍之光和三國志幻想大陸的立繪/KV做得再好、再日系,恐怕也很少會有人認爲他們的主體玩家是二次元受衆。

另一個更直觀的例證是,所有的二次元用戶研究問卷都不會問受訪者“你是二次元(受衆)嗎?”,而是通過“最常使用的APP/網站有哪些?”,“在某APP上最常浏覽哪些頻道的內容?”,“常玩的遊戲有以下哪些?”,“關于某個角色/IP會有以下哪些行爲?”等等【一系列“行爲”問題組】去篩選、定義(盡管各家的評判標准可能不同,但這只是程度問題)。

所以二次元概念的泛化,表面上是小衆的宅文化審美擴張爲年輕一代的主流審美取向(好看的東西具備了普適性);背後實際是過去特立獨行的“內容消費行爲”(追番、看鬼畜、消費二創)本身不再獨屬于某一小搓宅男宅女,而是隨著B站3個億的月活,拓展到了大量的年輕世代用戶。

回到本節的問題,什麽是二次元遊戲?

十年前,二次元受衆是小搓宅男宅女,他們喜歡的共同交集是:所謂的不以玩法見長,重視內容(世界觀、角色廚力)塑造的美少女遊戲,比如FGO、GBF、艦c等等,以及後來國産的少前,崩2崩3,碧藍航線。甚至,前述知乎問題的關聯遊戲推薦,正是14年上線的崩壞學園2。

今天,二次元受衆是廣泛的年輕用戶,二次元遊戲本質上是一種IP塑造的遊戲,並使其IP受衆的大部分人在遊戲外仍要(或被動或自發地)不斷消費一系列IP衍生內容。如果沒有玩家消費衍生內容,它就只是一個美術包裝華麗的卡牌遊戲、數值遊戲或whatever you call遊戲,而不能稱之爲二次元遊戲。

從這個意義上講,陰陽師在早期上線的時候絕不是一款二次元遊戲,因爲他的主體受衆群體不是傳統意義上的宅腐萌。陰陽師在16年只是一款披著和風美術和日式妖怪題材的策略卡牌遊戲,並有著大量泛用戶。但今天的陰陽師是二次元遊戲,數值無法驅動長達8年的長線運營,留下來的玩家更在意角色和幻想世界,也在遊戲外消費著如此多的CG動畫、同人音樂、CP文,以及線下主題咖啡館和舞台劇/cosplay巡演。

有人會說,啊你這是顛倒因果,不對,二次元遊戲都是熱愛滿滿的創作,遊戲/角色做得好了自然有用戶做UGC、衍生二創和同人內容,進而再有更多用戶的內容消費;怎麽能夠反過來,用用戶/玩家的行爲邏輯去定義遊戲呢?

當然,研究的視角必定與創作的邏輯不同,實際上,在遊戲研發白熱化競爭的今天,對于二次元遊戲的研究只能是結果導向的,我們無從考據制作精良的工業化二遊究竟是創作者初心至上的表達,還是他們掌握了技術、工具、方法論後的商業包裝占比更多?我們無從揣測米哈遊是要做一家IP文化公司,還是科技公司;又或者五千號全球員工裏,有多少完整看過EVA全26話TV+7部新舊劇場版的otakus呢?無論答案如何,都不妨礙他們做出最牛逼的二次元遊戲。

結果是,我們只能論迹不論心:

——有多少玩家/用戶,多大程度,願意消費遊戲的衍生內容?

03 米家增量:品質之外的富媒體營銷聊完二次元遊戲的定義,我們終于可以嘗試回答爲什麽原神與崩鐵的增量,與傳統二遊不在一個競爭維度。

當我們回頭看這兩款産品的成功路徑:

原神首先是品質的勝利,依靠HD端的超高品質(7成)+開放世界的震撼表現(3成),再疊加一個全球疫情的放大系數,對手遊市場實現降維打擊。

崩鐵的成功則是更進一步依靠:1)極致品質+2)驗證的普適性玩法+3)極度飽和的富媒體營銷(針對目標年輕用戶)。

原神和崩鐵的破圈吸引了大量用戶,並提供了足夠豐富的衍生內容供年輕人消費,甚至反過來塑造他們的內容消費習慣,把原本不是二次元受衆的玩家變成了二次元。原神的內容生態,或許還可以說是“産品破圈→用戶參與→營銷推動”的、有著先後順序的增長路徑。

但等到崩鐵,明顯已經是有了成型的方法論,營銷已經重要到和産品互爲助推因果——老二次元用戶自然買單品質,那麽就用極致的富媒體內容營銷(直播、短中長視頻等)把增量用戶圈進來,再把他們轉化成二次元受衆(New Type)就好。

而這些(被轉化的)New Type本質上只是對內容和敘事有一定審美追求的品鑒黨,他們可能根本不在意是否日系,或者所謂宅/萌文化的內涵。但New Type與傳統老二次元的“深宅”人群有著同樣的內容消費習慣和行爲,區別在于,他們可能有更單一的審美口味與更窄的IP帶寬。

以B站爲例,New Type在動畫(AMV/MMD·3D/手書)、音樂、舞蹈、遊戲幾個主要分區的內容消費可能可以被原神(加崩鐵)滿足80%,甚至衍生出一群“職業二創者”專供高質量原神內容;連線下也可以只逛原神FES。因爲米哈遊的內容生態足夠豐富,品質也足夠高,New Type可以完全不看其他IP,或者說索然無味——用戶被養刁了。

恰這碗飯的內容創作者可能會更加深有體會。以B站百萬粉coser河野華爲例,她cos原神主角瑩妹以及其他米家角色吸引了大量粉絲,視頻少則百萬播放,多至五六百萬,頻頻登上B站首頁熱門,可以說二次元曝光度極佳。正是因爲曝光邏輯,很多二次元遊戲找她商單宣傳,播放量自然是不俗的,但是轉化嘛……

哪個遊戲我就不點名了

粉絲的邏輯在于,這些二遊給我喜歡的up商單自然是極好的,但是看完=了事,原/崩珠玉在前,很少會有人真的去玩其他。這等于其他傳統二遊甚至付出了額外的市場費用,卻幫米哈遊滋養了內容生態。這哪是一個競爭維度呢?(搶不了一點用戶)

即使米自己的産品,營銷帶來的區分也是顯著的。

我們總是老生常談角色是二遊的關鍵,但如今做好角色顯然只是基礎,行業內卷的今天,各項XP類型、設計要點其實已經很難有革命性突破。

芽衣(崩三)→雷電將軍(原神)→黃泉(崩鐵),這些紫發太刀角色,無論在設計還是表現上都沒有本質的躍升(甚至都是同一套中日聲優),然而比起廣爲樂道的“奶香一刀”,煮飯婆顯然是個崩壞老粉才會關心的角色。

雷電芽衣和她的同素異形體(誤)

即使排除玩法的因素,只考慮傳播上的受衆(只用看,不用玩的),崩三芽衣的最新PV(始源律者)只有200萬播放量,miHoYo Anime精心繪制的崩壞三《罪人挽歌》動畫短片在B站也不過是堪堪千萬播放;而原神《雷電將軍角色演示》卻高達約2500萬播放。更直觀的例證是,幾乎所有的擦邊女主播/UP都會出雷電將軍的cos視頻發福利漲粉,但誰沒事出芽衣啊?

對崩鐵而言,以角色阮梅爲例,PV就要發三個,從故事、角色、玩法角度進行立體塑造,給出了大量信息供二創發揮。

並且幾天內就誕生多個百萬級的二創視頻,涵蓋整活營銷、角色測評、動畫手書和MMD3D等等。

十萬量級的視頻(特別是COS/福利向)更是數不勝數。

值得再次強調的是,我認爲在原神伴隨諸多紅利崛起的時期,其內容生態的形成很可能是由産品驅動,進而自發演化的,官方從參與助推,逐步到全面主導激勵創作;但崩鐵這一套打法明顯是更系統和成熟的,從上線伊始就在全面推動創作者的內容生態建設,並轉化增量受衆。

04 騰訊的挑戰與機遇過去,都說騰訊做不了二次元,甚至有人覺得騰訊不配做二次元,因爲沒有愛和文化基因。

的確,過去很長一段時間裏,二次元是一個創作者表達優先的小衆品類。這些年二次元遊戲即使有不小的增長,他們普遍是一群有特定審美取向的創作者先取悅自己,然後打動具備相同調性的小搓玩家,再不斷往外擴圈的一種敘事。

依賴方法論,依靠微創新叠代(或者玩家喜歡說的“抄襲”)的騰訊,制作人/老板無法做到“我即用戶”、缺乏審美的騰訊,顯然是做不了這樣的項目的。

但能力是可建設的,可補充的。關鍵是是否值得爲此另辟一道研發體系?

從超過百億的主流品類裏挑,如下圖,藍色是騰訊已經擊穿的品類,不必多言;深灰的SLG、回合制是頭部高度內卷、競爭門檻高的賽道,沒什麽機會;剩下的MMO與卡牌,都是頭部集中度(相對)不高、中長尾效應明顯——新品永遠有機會,但(曆史來看)沒什麽贏家通吃的可能。要找絕對意義上的爆款,還真就只有二次元。

但二次元仍然需要打開來看,正如第一節所述,傳統二遊沒有太多增量,且單産品天花板較低。這麽多年內卷升級,無論是設計門檻還是玩家(老二次元)阈值都被拉得太高,去年寄予衆望的1999審美調性拉滿,也不過堪堪回本(或許沒回?)。換言之,僅僅卷老二次元是沒有性價比的。(當然,從0到1積累這些設計呈現能力還是必須的)

當成本因爲品質需求不可避免擡升的時候,自然需要更大的回報來維持/提升ROI。而米哈遊完美展示了面向New Type增量市場的範例:或許原神無可複制,但至少崩鐵的啓示是,很值得嘗試。

用高質量的工業品質+飽和的富媒體營銷吸引增量玩家,即使他們不是老二次元受衆,用鋪天蓋地的內容營銷餵飽他們,塑造他們內容消費的習慣,轉化他們成爲New Type。

用普世的核心玩法留住他們,並且利用高質量的內容演出維持更新期的體驗峰值,用相對輕松、參與成本低的活動維持玩家的抽卡資源與養成——這仍然是需要永續産出內容的苦力活,但是比起原神無疑是更高ROI、更可複制的做法。

總結前述觀點,至少從外部看有三點機會: 第一,這是一個傳統二遊市場外的巨大增量市場,並且隨著二次元受衆的泛化和審美的趨同普及,可能還有更多New Type可以轉化。 第二,有且僅有米哈遊一個對手,庫洛算半個,至少目前其他人破不了圈(單項目年流水20億天花板)還在傳統二遊賽道卷生卷死;甚至有可能不是搶米哈遊的用戶,而是轉化更多新量(各做各家的New Type)。 第三,米的最新成功有迹可循、ROI可觀:驗證的普世玩法+極致品質+極度飽和的富媒體營銷。無需初心(或者至少不再需要老板的初心),全是“方法論”,這是騰訊“熟悉的味道”。 從內部看,也有三個關鍵點解決“capability”的問題: 第一,玩法是騰訊擅長的,特別是“普世”玩法(例如射擊)。 第二,就極致品質而言,審美和調性可以依靠簡政放權解決,工業化能力可以堆人。(不會有人以爲米哈遊就不挖網易騰訊的神仙PM和引擎大牛了吧?) 至于第三,坦誠講富媒體營銷/內容生態方面困難重重,米哈遊遙遙領先的産能與累積的繁榮生態,使其獲得了巨大的先發優勢,騰訊的二次元産品可能需要面臨積累了5-6年的原神+2-3年的崩鐵,玩家、創作者、內容本身都是浩如煙海。但在有方法論借鑒的前提下,能嘗試體系化複制這套打法的,可能也就只有騰訊(網易)了。至少,騰訊還有視頻號這款殺器。 05 結語 言而總之,我所謂的New Type二遊市場,是 1)一個潛在體量龐大、競爭對手單一的機會市場; 2)盡管追趕的困難重重,但對手的成功路徑清晰可尋; 3)而一旦站穩(例如1/3米的體量),護城河深厚(IP與用戶的羁絆)。 回收文題,其實有些標題黨了,這個機會本身與騰訊沒什麽關系,換作網易,或是任何有資源、有決心的廠商,比如庫洛或者鷹角,都有可能站住這一生態位置;並且一定會有後來者站住。 但從這個角度講,比起三年前入局,和所有大中小團隊卷在傳統二遊的存量市場裏拼設計無疾而終,甚至可能被原神帶偏高估了“開放世界”這一財富密碼(“爲什麽國內各廠的開放世界遊戲都陸續難産?”),騰訊今天入局,即使仍舊沒有必勝的win-formula,但機會體量和競爭難度都更加誘人,並且在前人足迹之後,也是一條更好走的坦途。

遊戲行業的發展前景依然廣闊,這次111款國産網絡遊戲獲批,給了行業估值修複的明顯信號

新浪這次可是要大展拳腳了,看來是要在遊戲行業大幹一場啊