文 | 蕭田

極氪009要做“中國勞斯萊斯”!

在4月19日極氪009光輝版發布會上,極氪智能科技CEO安聰慧直奔主題:009四座版要做智能電動時代,MPV中的勞斯萊斯。

整場發布會,幾乎是在一輪又一輪的硬核技術參數的輪番沖擊中度過的。

雖然從配置上看,009光輝版在各個維度的表現,幾乎可以壓制市面上99%的百萬級豪車。要性能有性能,要智能有智能,要舒適有舒適.......你能想到的豪華配置,極氪幾乎都給了。

但隱隱之中也讓人深感不安——作爲一款落地超過80萬的高端MPV,無論是産品定義,還是品牌想要傳遞的獨特價值主張,顯然是沒有經過認真系統性的思考。

有人在看完這場發布會後這樣評價:009上每個元素單獨領出來都還不錯,但組合在一起就很割裂,沒有取舍。對于豪車而言,最怕的就是面面俱到,缺乏壓制性長板。

顯然,在沖擊超豪華汽車市場上,極氪009急了。歸根到底還是背後的上市公司吉利汽車(00175.HK)急了,而當下的處境也確實需要“急起來”。

1、吉利常態:“左手倒右手”式騰挪對于吉利,坊間一直有一個調侃:吉利擁有多少品牌和車型,恐怕連吉利內部人士也不一定清楚。

這句話雖然很對,但其實並不准確。

2023年,吉利控股總銷量實現279萬輛,這包括吉利、領克、極氪、沃爾沃、極星、路特斯、寶騰、Smart、睿藍、LEVC、雷達、遠程、極越等汽車品牌。

從絕對規模來看,吉利控股超過長安汽車的255萬輛,是繼上汽集團(502萬輛)、一汽集團(337萬輛)、比亞迪(302萬輛)之後的國內第四大汽車集團。

對于一家民營汽車企業而言,這是一個非常難得且了不起的成績。

但對于投資者而言,這個數據跟吉利汽車有關系但又不太大。

因爲真正在上市公司——吉利汽車體系內的品牌僅有吉利、幾何、銀河、領克、極氪等幾個品牌。

2023年,吉利汽車總計銷售168.65萬輛,其中,吉利品牌銷售131萬輛,銀河系列實現總銷量超 8.3 萬輛,領克 22.03 萬輛,極氪11.87 萬輛,睿藍3.8萬輛。

從兩者公布的汽車年銷量上就能明白,吉利汽車和吉利控股是完全兩個不同的概念。

簡單來說,吉利汽車是吉利控股業務版圖的一部分,後者是一家投資控股公司,旗下包括多家從事制造和銷售整車成套件、汽車零部件的工廠,以及從事采購、銷售相關品牌車型的子公司。

不過,鑒于吉利控股和吉利汽車之間錯綜複雜的關系,這也可以解釋爲什麽李書福要爲甲醇汽車站台,因爲一旦甲醇汽車起勢,可以“左手倒右手”式騰挪。

這並非是空穴來風。

今年,2月20日,吉利汽車就發布稱,將旗下發力換電業務的睿藍汽車,從上市公司體系中剝離,最終抛給了吉利控股。

當時,浙江吉利控股集團高級副總裁、新聞發言人楊學良就曾公開回應稱,吉利上市公司將睿藍汽車股份轉讓給了吉利汽車集團,吉利將繼續與力帆一道支持睿藍發展,並加大在換電領域的布局和投入。

但明眼人就能看出,這是吉利汽車押寶失敗的又一案例。

作爲國內一家大力發展換電業務的新能源汽車品牌,睿藍汽車曾制定了野心勃勃的換電發展計劃。

按照官方規劃,睿藍計劃到2025年建設超過5000座極速換電站、覆蓋100個以上核心城市。

可惜的是,睿藍汽車的銷量並不好。

據吉利汽車發布的數據,2022年睿藍汽車銷量5.61萬輛。到了2023年,其銷量下降至3.8萬輛,同比下降32%,成爲吉利汽車旗下同期唯一銷量下滑的子公司。

吉利汽車“放棄”睿藍汽車無可厚非,但至少說明了兩點:其一,在競爭態勢激烈的市場環境中,吉利采用多頭押寶的策略,這對資金的要求非常高,成功的機會和失敗的代價成正相關;其二,吉利汽車和吉利控股的關系,也如同吉利系其他公司與吉利控股的關系一樣,是眼花缭亂、錯綜複雜般的存在。

這或許還可以解釋爲什麽,明明2023年吉利汽車銷量越來越好,但股價卻不盡如人意。

2023年,公司股價更是出現近23%的下跌,跌幅超過了恒生指數的同期表現。回看過去三年,吉利汽車股價最高約達35.83港元/股,今年甚至一度下探到7.24港元/股的低點。

2、轉型紅與黑:從轉型不力到力爭重回第一中國汽車行業出了兩位“福”字輩大哥,一位王傳福,一位李書福,王傳福執掌的比亞迪因爲堅定新能源路線後股價一路高歌猛進,銷量登頂第一;而李書福因爲在路線上的踯躅卻經曆了一波三折。

轉型不力一度是吉利汽車的標簽。

實際上,從時機上看,吉利轉型並不算遲。

早在2015年,李書福就高調宣布了“藍色吉利行動”,說要在2020年實現新能源汽車銷量占吉利整體銷量90%以上。

但直到2023年,吉利新能源汽車銷量也只有48.7萬輛,同比增長了48.3%,在總銷量占比也不過三分之一。

或許是爲了鼓舞士氣,李書福曾在談到計劃失敗時說道:“這不是戰略方向錯誤,也不是戰略執行失敗,而是曆史時機沒有成熟,外部戰略條件沒有形成。”

他還說“這樣失敗的例子比比皆是”、“我們不必爲此沮喪”。

現實比李書福的話要殘酷一些。銷量不振不全是外因,它還反映出吉利從汽車産品設計到銷售、再到整體戰路的一連串失誤。

不得不提的是,吉利在純電架構和混動系統方面的動作緩慢,是一個重要原因。

相較于燃油車平台,電動車軟件層面由于受制于傳統的電子電氣架構(EEA),沒辦法實現OTA(在線功能升級),裝載的屏幕堪稱雞肋,算力和傳輸速度毫無體驗感。純電動平台由于搭配了更強的芯片和算法,可以讓駕車成爲了一種樂趣。

一個形象的比喻是,如果把燃油車比作是只能打電話和發短信的諾基亞,那麽現在的智能電動車可以比作成初代iPhone。

所以在當時,油改電是大多數傳統燃油車企轉型的普遍做法。畢竟從零開始正向開發一個純電平台架構耗時又耗錢,而且在市場和技術都不成熟的情況下推出充滿了不確定性。大衆純電動高爾夫、朗逸和寶來都是類似的産品。

但吉利或許是因爲貪戀燃油車時代最後紅利,又或者因管理層下不定決心、技術的不成熟以及公司對時機戰略的考量不充分等。

從2020年開始,中國汽車消費市場已經幾乎全部轉向全新專門設計的新能源車型,而吉利這邊還沒有成體系的建立整個新能源産品體系。

這帶來的後果是,在“眼花缭亂”的中國智能汽車産品面前,消費者開始不再感冒吉利汽車。

也正是此背景下,其他一衆自主車企、尤其是新能源領域龍頭們營收和利潤不斷攀升,多次“蟬聯”自主車企銷量冠軍的吉利開始了“逆行之路”。

不得已,吉利汽車終于走上了轉型之路。

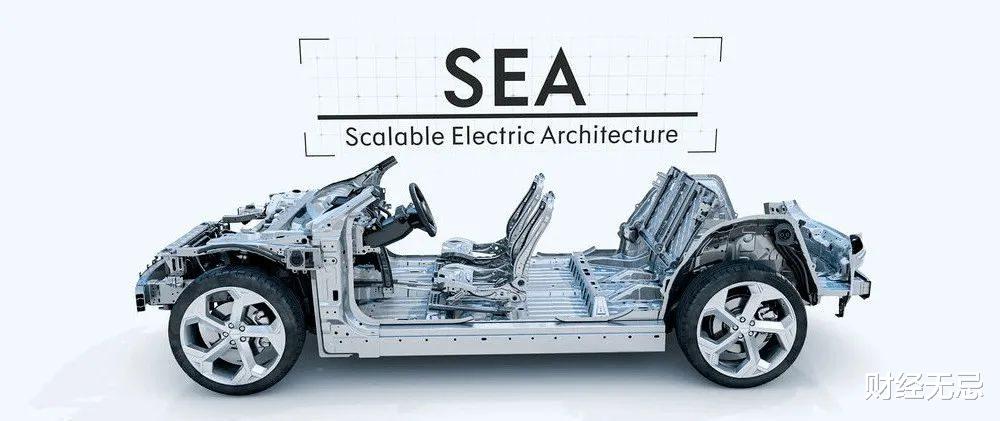

2020年,吉利與沃爾沃發布了全新的SEA浩瀚架構,宣布將投入4年時間以及180億元資金,打造這個純電動平台。

需要說明的是,在汽車生産過程中,往往會經曆從單一車型開發到平台化生産,再到模塊化生産的過程。

相比于平台化生産,模塊化的優點在于可以覆蓋不同級別的車型、更高比例的零部件共享以及更高的生産效率,但前提是必須要有足夠的汽車銷售量作爲支撐,才能攤薄巨大的研法成本和較長的周期。

吉利的具體做法就是讓旗下盡可能多的品牌都能用上SEA架構,包括極氪、幾何、沃爾沃、領克、Smart等等,同時還利用SEA的技術優勢和甯波杭州灣工廠爲其他品牌提供技術支持或代工服務,對象包括百度、富士康等。

這也被外界再次調侃:吉利産品線比長城還長。

另一則就是2022年,吉利重新梳理兩條路線:一是吉利品牌將基于全新的“雷神動力”系統,與比亞迪一樣在混動市場中細分爲“省油”、“性能”兩條路線;二是重點發力新能源品牌極氪,主打高端化。

參考國內新能源市場的消費者實際反饋,這的確是一個不錯的努力方向。以及從事後的數據來看,吉利汽車的轉型也開始走向正軌。

財報顯示。雖然吉利的新能源車滲透率仍然跑輸大盤——2023年全年吉利新能源滲透率達29%,而全國市場的新能源車滲透率爲31.6%,相差兩個多百分點。

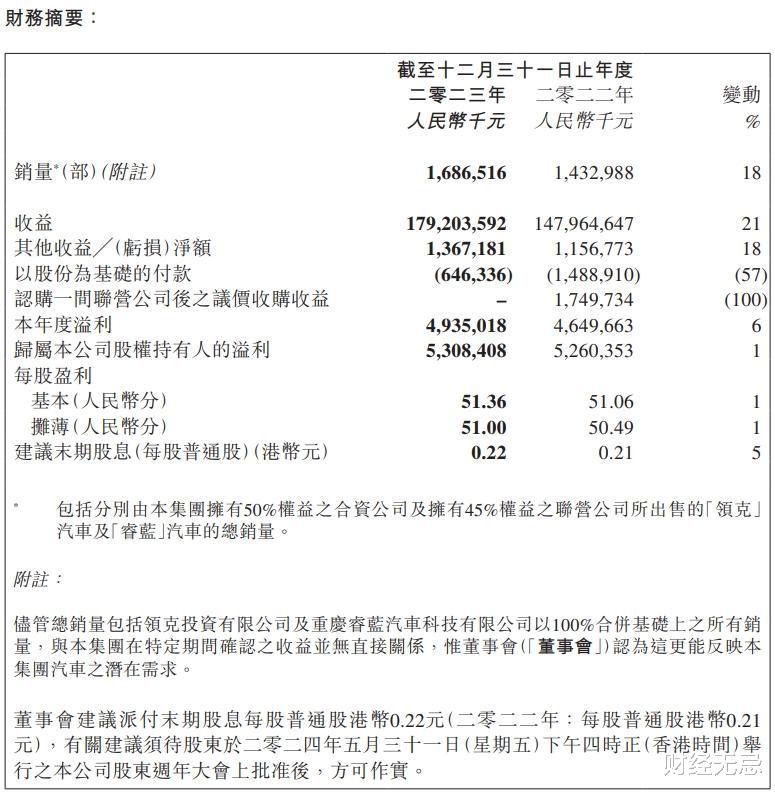

但面對2023年貫穿全年的汽車價格戰,吉利汽車還算是交出了一份不錯的成績單:2023年實現營收1792億元,同比增長21%,創下曆史新高;淨利潤49.4億元,同比增長6%。實現歸母淨利潤爲53.1億元,同比增長0.91%。

與此同時,吉利還提出要今年完成190萬輛的汽車銷售目標,較2023年總銷量增長13%。其中新能源汽車較2023年的銷量增加66%。

在業績說明上,吉利汽車的高管也表示,“我現在十分有信心,吉利汽車會在將來重新回到自主車企第一。”

3、背靠大樹不好乘涼時間回到2021年,吉利憑借3000億港幣的市值,加上之前收購歐洲豪華品牌沃爾沃的壯舉,一度被譽爲“自主造車一哥”。這無疑是吉利汽車的高光時刻。

但有心人發現,吉利控股在發展模式上正在發生重大轉變。

吉利汽車創始人李書福上世紀九十年代初曾到海南做房産投機,賠得身無分文後,他說“自己只能做實業”。

2010年,李書福收購沃爾沃轎車,2015-2018年,吉利汽車的銷量從51萬輛,提升到了150萬輛,一躍成爲中國乘用車自主品牌龍頭。這期間,李書福從未用過股權融資手段。

但進入2020年後,李書福卻一反常態,在資本市場頻頻運作:

例如,2020年吉利汽車欲實現A+H的兩地上市(被撤回),2021年沃爾沃汽車在瑞典上市,2022年極星和億咖通先後通過SPAC方式在納斯達克上市,2023年極氪在紐交所提交招股書,2024年路特斯通過SPAC在納斯達克上市,雷達汽車、曹操出行、星紀魅族等公司接連傳出擬上市消息,智馬達Smart也開始了融資計劃。

種種迹象表明,吉利控股似乎很缺錢。

而爲什麽吉利控股爲何如此缺錢?是因爲吉利控股正試圖從産業資本跨向金融資本。

一個例子是,在吉利“蛇吞象”收購沃爾沃並沉澱5年後,吉利控股實現了大躍進式的發展,吉利汽車僅用了不到3年時間,銷量從50萬輛增長至近140萬輛;吉利控股的營收規模從1600億元翻倍至3200億元;毛利率從16%提升至22%、淨利率也達到至最高的近7%。

客觀而言,這一並購取得了“1+1>2”的效果,在産業上取得了質的變化,吉利控股因此也就具備消化/償還之前收購沃爾沃汽車債務的能力。

而也是從這時開始,整個吉利系開始不斷複制吉利與沃爾沃汽車“1+1”的成功模式,其最終目標就是實現吉利與各個品牌之間“1+1>2”的協同效果。

但一個很容易被忽略的事實是,吉利與沃爾沃汽車的協同整合至少經曆了3~4年的沉澱期,並且後者本身也具備完整的産業布局體系和成熟的品牌影響力及市場份額,但新收購來的標的未必就具備這些特點,很可能會導致它們需要更長的時間周期來實現成長。

從近幾年國內汽車行業的格局來看,吉利控股的做法既是機會,也是危機。

從吉利控股的角度來看,其所掌握的産業體系和技術底座是支撐各品牌公司各自發展的核心基本盤,而各品牌的發展類似于跑馬,只要能夠成功跑出其中的部分品牌,吉利控股就能夠再次實現規模上的進階,那麽也就能夠再次消化/償還這一輪的借款和債務。

但站在投資者角度看,這吉利汽車而言很難說是好事還是壞事。

因爲這意味著作爲吉利控股版圖的一部分,吉利汽車身上承載著更多是大股東的冀望,參與價格戰、推出更具性價比的車型産品矩陣是爲了擴大銷量、做大現金流。背靠大樹顯然不好乘涼。

又一個例子是,成立于2021年的極氪,定位于吉利汽車旗下高端純電動汽車品牌,由吉利汽車和吉利控股集團共同投資,李書福親任董事長,安聰慧任CEO。

但從2023年年初,吉利汽車便開始對于新能源戰略做一系列調整。

去年2月,吉利銀河正式發布,三款産品緊密上新,在新能源市場形成了純電+電混、轎車+SUV 的産品布局。緊接著,4月份,與吉利品牌、領克品牌、極氪品牌並行的幾何汽車宣布,更名爲“吉利幾何”,主打大衆化純電系列。

另外兩個原有的新能源品牌,領克在2023年推出了多款搭載插電混動技術的新能源車型,極氪也推出了兩款全新車型。

且不論在戰略的遠見和持續性,僅在新能源子品牌整合並向前奔跑過程中,由于前期投入巨大,市場競爭壓力擴大,吉利汽車向新能源市場進攻的子板塊業務持續承壓,直到今天,部分品牌如吉利汽車旗下的極氪和領克都沒有完成自我造血。

另一個例證是,近日發布的極氪009四座版本, 這正是吉利汽車在新能源轉型上躊躇不前的一個縮影。

在這場曆史大潮中,機會和挑戰都是均等的。吉利系這種模式到底是會憑借産能上的比較優勢進入到全球化擴張階段,還是會掉入到資本的陷阱中,真的很難說。

但可以肯定的是,吉利的每一步都需要小心翼翼,吉利汽車也是。

李書福造車的感覺就像鄉下人種菜,四季都在換品種。

雜亂,老推出一些不走量了的車型

是的,設計真難看

走奇瑞的老路,整一堆子品牌,卻沒有一款銷量高的車型

原創嗎?寫得不錯

畢加索小北京出Y,輕舟已過萬重山,老李Y中下跪雙豪感恩感謝,這個畫風也太新奇了吧

搞一堆的雜牌子,不如好好的做好一兩個品牌

這車比100多萬的阿爾法要好吧

雜亂,老推出一些不走量了的車型

吉利品牌太多啦肯定做不好品牌經營

一個車標毀三觀,一看就是不值錢

搞太多品牌太多車型,很難形成合力,成本會高很多!