2024年,全球金融市場再次站在選擇的十字路口。2023年大家大多都還在討論的是海外多個市場上漲,而我國市場卻沒有緊隨其後,到今年發生了轉變,香港股市漲幅領跑全球重要指數,截至2024年5月13日,恒生指數突破19000點。

資金更早流入港股市場

我們如果從恒生指數、恒生國企指數和恒生科技指數上來看,會發現2024年4月港股市場才呈現比較明顯的向上趨勢。但其實聰明的資金,已經在更早的時間點就已經開始逆勢買入港股。

根據Choice數據顯示,2024年以來南向資金的累計淨流入金額在過去幾個月呈現上升的態勢,特別是2月開始,南向資金累計淨流入金額的流入斜率在加大,到4月份在行情的共振下,南向資金累計淨流入規模高達710.19億元,截至5月10日,2024年全年南向資金累計淨流入達2074.94億元。

數據來源:Choice數據,統計區間爲20240102-20240510。

當然不僅是南向資金的影響,海外市場比如前期表現較好的日本股市,3月以來持續調整,還有美聯儲降息預期一再往後,美股市場開始區間震蕩,有代表性的部分海外市場近期有所回調,這就導致海外資金分流進入了港股市場。所以從數據上,以國際中介機構持股港股的數量來看,4月20日之後持股數量呈現明顯的增加迹象。

資料取自《策略研究報告:春江水暖鴨先知:港股反轉》,其中數據來源于Wind,浙商證券研究所。

爲什麽資金選擇港股市場?

今年港股市場有資金的顯著流入,是由多種因素共同推動導致的。從政策上來看,兩大政策催化港股上行。一是證監會發布5項資本市場對港合作措施,其中放寬ETF合資格産品範圍有助于增加內地可投ETF的數量和規模,支持人民幣股票交易櫃台納入港股通可能將降低南向資金的兌彙成本、增厚分紅收益,長期來看有利于吸引社保、保險等長線資金入市,改善港股流動性問題。

第二就是紅利稅改革預期漸強。近期有消息傳出政策正在考慮減免內地個人投資者投資港股需繳納的紅利稅。港股分紅稅率較高,在此前的兩會期間,香港證監會主席就有提議優化互聯互通股息紅利稅務安排,降低港股通個人投資者的紅利稅收水平。如果後續紅利稅改革落地,將增厚投資者分紅收益。

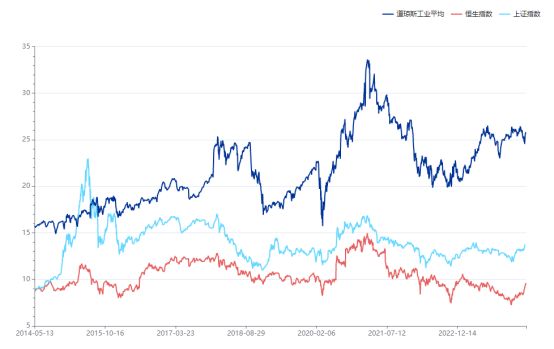

而且,與美股和A股市場相比,近十年港股市場的估值都比較低,調整的時間和空間都比較足夠,所以它的低估值也吸引了衆多價值投資者,在價格合理的市場中尋找投資機會。

數據來源:Choice數據,統計區間爲20140513-20240513。

再有就是,港股市場的股息率也相對較高。從數據上來看,比較兩地市場,恒生指數與滬深300指數股息率相比較高。而且高股息率的上市公司提供了較高的現金回報,這對于那些尋求通過分紅獲取收益的投資者具有較強的吸引力。

資料來源:管理人宣傳推介材料,其中數據來源于wind,截至20240326。

如何抓住港股投資機遇?

綜合以上這些因素,可以看到2024年的港股市場確實給我們帶來了一定的投資機遇。但我們也要看到,作爲普通投資者的我們,在面對相對A股來說比較陌生的港股市場,是比較難以准確把握市場動向的,給我們的投資也帶來了一定的挑戰。

考慮到香港股市當前的市場環境和未來的增長潛力,投資者可以考慮關注高股息+低估值的中證港股通高股息投資指數基金。

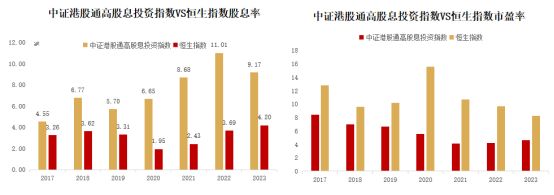

中證港股通高股息投資指數從符合港股通條件的香港上市公司證券中選取30只流動性較好、連續分紅、股息率較高的上市公司證券作爲指數樣本,采用股息率加權,以反映港股通範圍內連續分紅且股息率較高的上市公司證券的整體表現。

而且港股擁有分紅傳統,大比例分紅的公司占比高。與市場代表指數恒生指數相比,中證港股通高股息投資指數具有高股息特征更加突出,且從長期看估值更低,具有較好的安全邊際。

資料來源:管理人宣傳推介材料,其中數據來源于wind,截至20231231。

所以要想把握那麽多較高股息標的,通過指數化投資方式持有一籃子較高股息優質港股可能是更加簡單高效的選擇。

彙添富中證港股通高股息投資指數(LOF)A(基金代碼:501305)和華泰柏瑞中證港股通高股息投資ETF聯接A(基金代碼:018387)作爲緊密跟蹤中證港股通高股息投資指數的基金産品,助力投資者把握港股紅利投資機會。

以上費率以購買金額使用的起始費率爲例計算,具體情況請以該産品交易規則爲准。

彙添富中證港股通高股息投資指數(LOF)A成立于20171124,業績比較基准爲:中證港股通高股息投資指數收益率×95%+銀行活期存款利率(稅後)×5%;最近5個完整會計年度(20190101-20231231)基金收益及業績比較基准收益率分別爲:14.04%/9.37%、-14.46%/-14.38%、-1.74%/-4.59%、-0.30%/-6.03%、5.06%/-1.93%,數據來源于基金管理人披露的2019-2023年年度報告。

現任及曆任基金經理:董瑾(20230413-至今),晏陽(20230413-至今),賴中立(20171124-20230413);資料來源于基金2023年年度報告及2024年第1季度定期報告。

華泰柏瑞中證港股通高股息投資ETF聯接A成立于20230619,業績比較基准爲:中證港股通高股息投資指數收益率×95%+銀行活期存款利率(稅後)×5%;自成立以來(20230619-20240507)基金收益及業績比較基准收益率分別爲:9.33%/9.03%,數據來源于恒生聚源數據,經托管複核。

現任基金經理:李茜自20230619任職至今,資料來源于基金2024年第1季度定期報告;無其他曆任基金經理。

而且中證港股通高股息投資指數的成分股中的AH股溢價率也有明顯的優勢,具備較高的安全邊際,其中排名前3的成分股中國銀河、中國人保和新華保險AH股溢價率均超100%。

數據來源:Choice數據,截至20240513。以上信息不構成任何股票推薦或投資建議,個股過往數據不代表未來表現,投資需謹慎。

除了選擇上面這類基金産品,還有一種基金也值得關注。

我們知道,港股有它特殊的交易規則和不設置漲跌幅的機制,市場整體波動明顯高于A股。

對于想布局港股優質資産,但又希望減少一些“過山車”體驗的投資者來說,能夠實現分散風險而且靈活調整倉位的量化基金也是值得關注的。

以上費率以購買金額使用的起始費率爲例計算,具體情況請以該産品交易規則爲准。

華泰柏瑞港股通量化靈活配置混合成立于20171220,業績比較基准爲:恒生指數收益率*90%+銀行活期存款利率(稅後)*10%;最近5個完整會計年度(20190101-20231231)基金收益及業績比較基准收益率分別爲:7.74%/8.28%、0.65%/-2.79%、4.92%/-12.59%、-3.35%/-13.61%、-7.81%/-12.32%,數據來源于基金管理人披露的2019-2023年年度報告。

現任及曆任基金經理:淩若冰(20210917-至今),盛豪(20171220-至今),資料來源于基金2024年第1季度定期報告;田漢卿(2017年12月-2020年7月),資料來源于華泰柏瑞基金管理有限公司華泰柏瑞港股通量化靈活配置混合型證券投資基金更新的招募說明書2020年第1號(基金經理變更)。

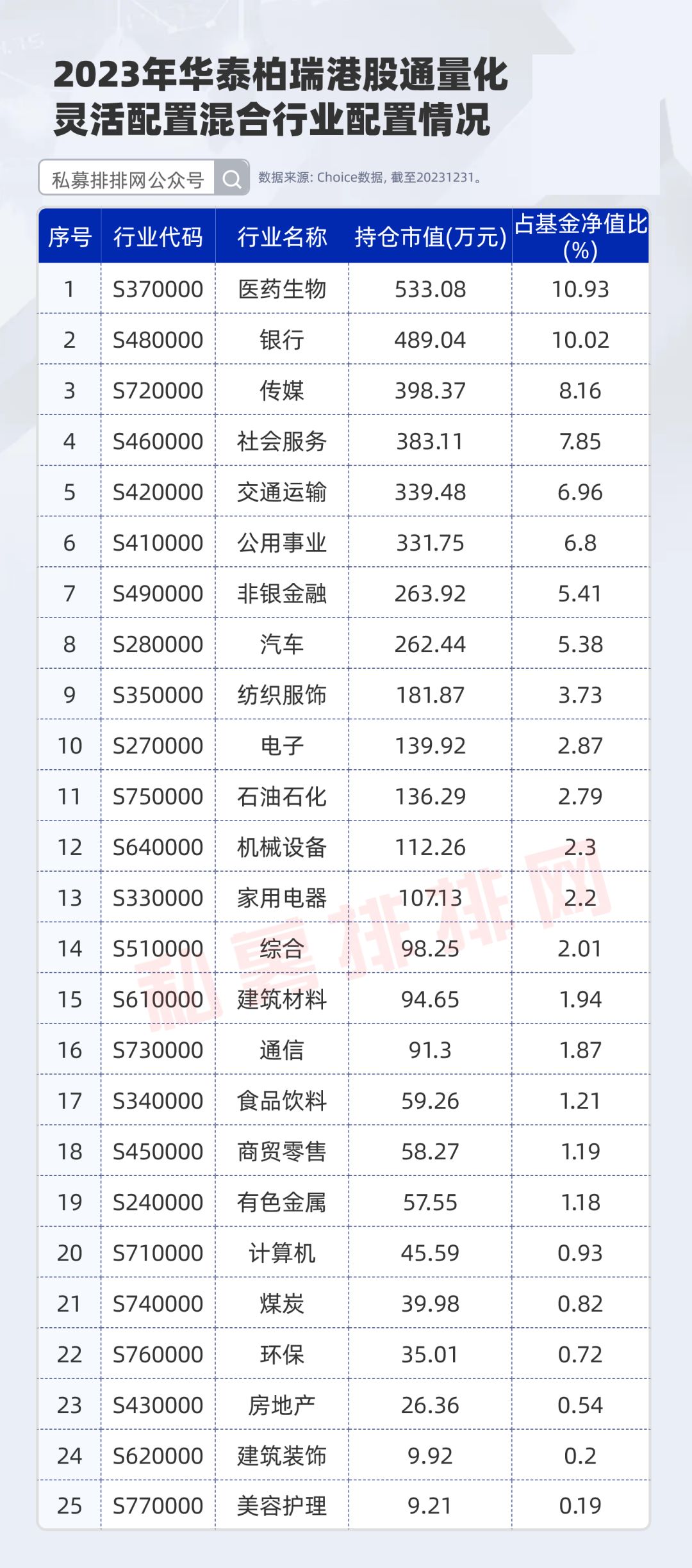

華泰柏瑞港股通量化靈活配置混合(基金代碼:005269)作爲一只港股含量純粹的量化基金,在組合構建方面堅持一貫的量化選股策略,嚴格控制行業和個股的暴露,保持組合的分散性,在一定程度上能夠減少波動,提升投資者的持有體驗。

數據來源:Choice數據,截至20231231。

綜上來看,盡管恒生指數漲幅較多,但港股很多優質中國資産的估值水平仍然較低,而且自2023年以來全球主要股票市場都累積了一定的漲幅,與港股的估值差被進一步拉開,港股的性價比愈加凸顯。另一方面,經濟環境正在逐步企穩,市場預期也有所修複,有望爲港股市場提供繼續向上的動能。

風險提示:本文所涉的基金管理人、基金經理及筆者的觀點(如有),不代表本平台的任何立場,不構成任何投資建議。

投資有風險,我國基金運作時間較短,不能反映股市發展的所有階段。本資料涉及基金的過往業績不預示其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,我司未以明示、暗示或其他任何方式承諾或預測産品未來收益。投資者應謹慎注意各項風險,認真閱讀基金合同、基金産品資料概要等銷售文件,充分認識産品的風險收益特征,並根據自身情況作出投資決策,對投資決策自負盈虧。

版權聲明:未經許可,任何個人或機構不得進行任何形式的修改或將其用于商業用途。轉載、引用、翻譯、二次創作(包括但不限于以影音等其他形式展現作品內容)或以任何商業目的進行使用的,必須取得我司許可並注明作品來源爲排排網財富,同時載明內容域名出處。