管理學中有一句話,一家企業生存十年只需要一個優秀的管理者,但一家企業想生存百年,需要的是底蘊和文化!酒爲何能成爲近十幾年來A股漲的最好的行業?主要的原因其實就是文化和底蘊,酒文化在中國擁有幾千年的曆史,擁有雄厚的文化底蘊。

洋河酒曆史悠久,起源于隋唐,隆盛于明清,曾入選皇室貢酒,素有“福泉酒海清香美,味占江淮第一家”的美譽。

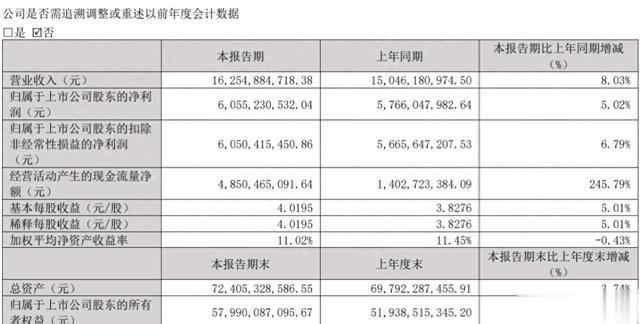

前一段時間,洋河股份發布年報及一季度報,其中,一季度報業績並不符合市場預期,營收和利潤都放緩,導致股價大跌!市場中就對洋河股份恐怕會失去白酒行業老三的位置感到擔憂,我對這個事件一直保持持有的態度。洋河是一家非常非常優秀的企業,每年利潤上百億,分紅又這麽高市場有什麽可擔憂的?

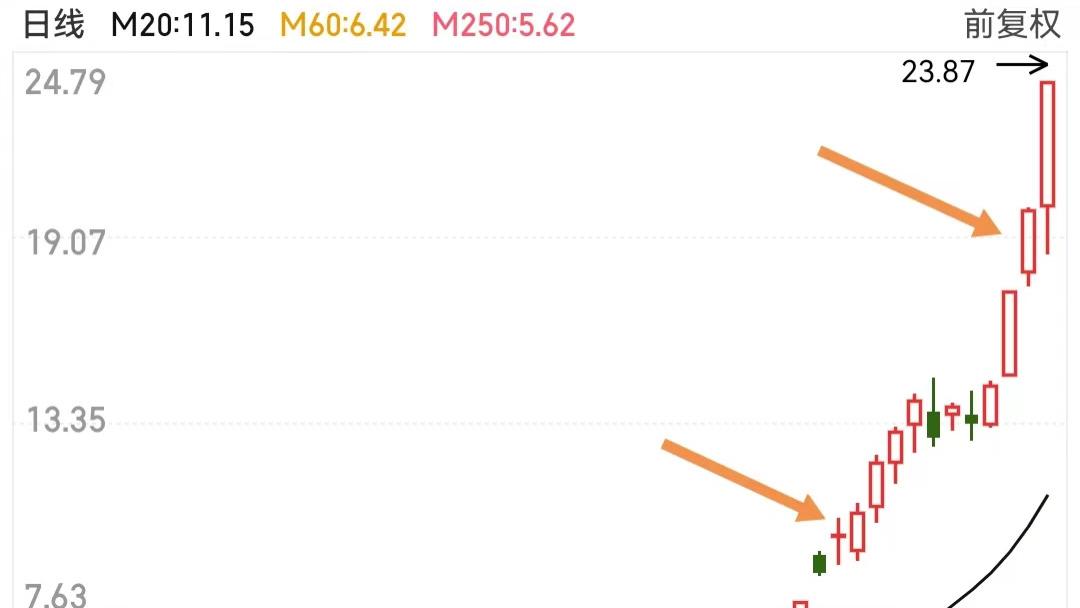

洋河月線,從最高258調整到昨天的最低的88元,調整63%,這個調整,在基本面沒任何大的變化的情況下出現的,而且從營收到淨利潤,調整區間也是增長的!而且也不是泡沫導致的,258元對應市值3895億,按照100億算,市盈率38倍的確不便宜,但是現在1500億,按照100億算,15倍的市盈率大跌就支撐不住了!

均線上,上次60線支撐後,出現了三倍大漲,現在直接跌破,但是120線也變成強支撐!所以,從支撐的角度,120月線附近就是強支撐!

所以,對于洋河,從客觀的角度看,95元附近一點都不貴,即使業績再怎麽下滑,未來三年保持90-100元的淨利潤是大概率!按照這算,4.6%的股息也能穩住,市盈率15倍,不管管理層再怎麽不作爲,加上國資背景,再加上優秀的文化底蘊,長期看基本面是沒什麽好擔憂的!

上圖是上市15家白酒企業一季度業績表,可以看到,15家企業中,除去酒鬼酒和舍得兩家企業業績負增長,其他很多酒企都保持兩位數增長,而只有洋河股份,伊力特增長緩慢。我想這還是要根據企業的規劃以及市場競爭情況來決定的,短期來看,洋河股份出現了增長瓶頸,但從長期來看,洋河股份擁有優厚的底蘊,以後白酒並不愁賣。

而且洋河股份是中國濃香型白酒企業中,中端白酒的領頭羊,並不會因爲一年的業績不及預期,導致整個企業整體的經營情況不容樂觀!

反過來講,其實這是一個很好的布局機會,巴菲特喜歡在公司醜聞、巨額虧損和其他壞消息似烏雲飄過時迅速下手購買其股票。現在的洋河股份,這不恰好是巴菲特所喜歡的企業嗎?困境往往是上車的機會,顯而易見的增長並不一定會給你帶來利潤。

白酒沒人喝