參照我2024年年初的文章《行業龍頭,股息率8.3%,自由現金流收益率12%,現金占市值60%》,中國飛鶴是我2024年在港股選出的第一支高息股。近期發布了年報,看了紀要,聽了電話會議。反饋下來,感覺還不錯。在這篇文章中,將飛鶴的近況更新一下。

建議看這篇文章的朋友閱讀我之前的文章《年化30%的高息股策略》,文章詳細闡述了我的收息股投資哲學與策略。彼文爲心法,此文乃招式,我們依然沿著下述框架進行更新。

我的目標很明確,奔著低估值高股息去的,期望選到一只股息率高且能夠持續派息的公司,讓股息來保護我,讓我利于不敗之地。因此,看一家收息股公司,我著重看以下四方面的內容:

第一、看股息,看派息是否慷慨,看股息率是否夠高;

第二,看現金流,看現金流能否支撐持續派息;

第三、看資産負債結構,看其財務結構是否穩健,能否支撐持續派息;

第四、看邊際改善情況,如果邊際改善,未來還有提高股息的可能性。

根據飛鶴管理層的反饋,第一、二、三條均有好的變化,最大的變化可能來自第四條,2024年,飛鶴的業績大概率迎來邊際改善。

一、先看分紅

公司2023年末期股息爲0.15港幣,同比2022年的0.17港幣有所下降,2023年全年股息爲0.28港幣,派息比率約爲68.3%,2022年的派息比率爲45%,明顯提高。公司當前股價約爲3.75,對應的股息收益率7.46%,剔除20%的紅利稅,股息率約爲6%,遠高于當前2.3%的十年期國債到期收益率。

在年報交流的電話會議中,管理層承諾的股息絕對金額不下降。如上圖,2022年一共派息0.28港幣,2023年派息同樣是0.28港幣,派息這一點,管理層2023年是兌現了的。如果未來能夠持續兌現,這將非常牛逼,這爲飛鶴的投資人提供不錯的安全邊際與下行保護,而這是股息收集者首要要求。

二、現金流充沛看完股息,我們再利潤與現金流。

上圖是2022年以前的數據。

2023年的現金流量表還沒有出來,看管理層的討論與分析知道,2023年經營活動産生的現金流淨額爲41.5億元,2023年産生的資本開支爲15.1億元,因此2023年的自由現金流約爲26.5億元,同比2022年的36.7億元有所下降。但是,足以支持公司2023年總額約爲23.5億元的派息。飛鶴當前市值312億元,自由現金流收益率爲8.5%,還不錯。

最讓我欣喜的是,在23年年報交流中,管理層表示24年的資本開支僅有2億元,即使24年經營性的現金流不增長,自由現金流也將接近40億元,這樣24年的自由現金流收益率將達到12.8%的水平。

三、資産質量杠杠滴飛鶴的資産質量不用多說了,感興趣的可以看我之前的文章,那篇文章中將資産各個細分進行了拆解。

簡單總結一下,飛鶴250億的淨資産,考慮飛鶴品牌價值,飛鶴的重置價值肯定高于300億元。這算是資産層面的保護。未來出生人口緩慢下滑,飛鶴份額緩慢增長,在這樣的假設下,飛鶴未來收入200億元,淨利潤34億/年,考慮到其相對輕資産的生意模式,自由現金流應該至少有34億元,給予10倍穩態估值,則其價值爲340億。但是,這只是經營性資産的價值。還要考慮公司超額現金。扣出有息負債後的淨金融資産爲170億,假設營運資金爲30億,則富余現金爲140億。因此,從資産角度,飛鶴價值340億+140億=480億。爲了提高准確性,我們給一個區間:340億-480億的資産價值與盈利能力價值。這是飛鶴安全邊際的來源。

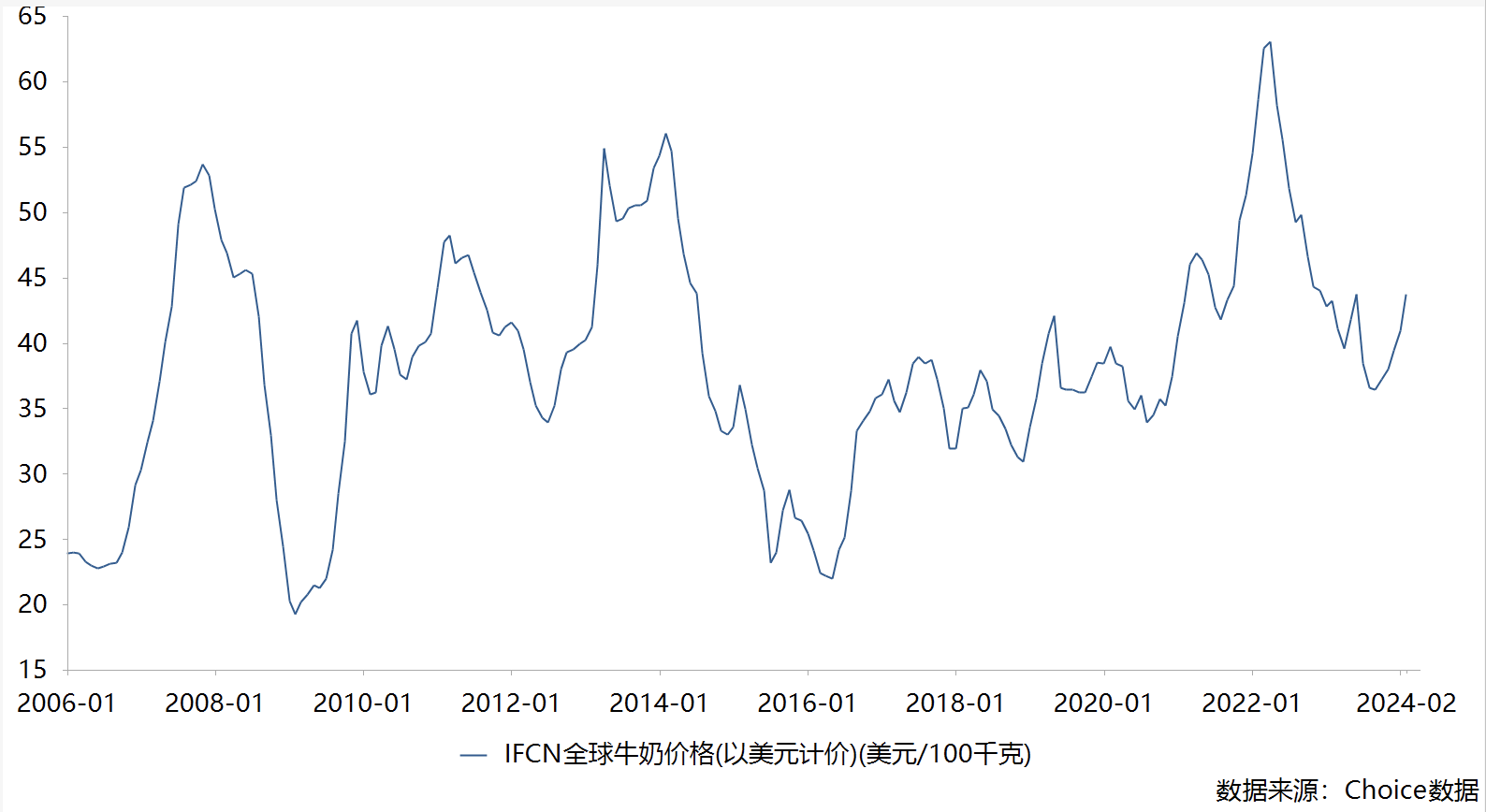

年報交流中涉及資産層面也有一個有利因素——生物資産減值。2023年生物資産減值了7.4億元,主要是奶價下跌引起的。如下圖所示,全球奶價在2022年到2023年經曆了大幅殺跌,于2023年9月見底,當前奶價也處于相對低位。因此,2024年的生物資産減值應該不會太多,如果沒有減值,這7個億的虧損在2024年就沒有了,這將帶來業績增量。

跟蹤這麽多年下來,不得不吐槽的是,飛鶴的業績承諾兌現度確實太差。因此,聽管理層電話會議時,大家都是比較謹慎的。飛鶴近期下跌就是因爲2023年H2的業績低于預期導致的。管理層2023年再一次miss掉了年初的指引。所以,我們也要持著一定的懷疑態度聽管理層的指引。帶著這樣的態度,我們來看2024年可能的邊際改善。

管理層給出了24年收入與利潤指引:收入5%的基礎目標,10%的挑戰目標,利潤增速至少與收入同步。能不能實現呢?我們看一下飛鶴管理層透露的潛在積極變化。

1、管理層表示,Q1的收入增長約爲8億元,增速超過10%,開門不錯;

2、管理層表示,爲了24年推行電子圍欄,23年一直去庫存。23年終端的銷售實際上比公司層面多出10多個億。這也是23年銷售費用沒有跟隨收入下降,反而有所增長的原因。23年的低庫存,自然爲24年奠定了不錯的基礎。

3、管理層還表示,實施電子圍欄後,卓睿的終端價格實現了30元左右的上漲,價盤更穩定,如果價盤能夠持續穩定,對嬰配奶無疑是最大的利好。這還需要參照一下其他競爭對手的行動策略。

4、可能出現的,新生人口于2024年正增長。

五、總結未來飛鶴在嬰配奶行業的份額能夠達到多少?未來飛鶴的收入能否達到400億元?未來飛鶴的利潤率能否重回20%?進而利潤達到80億元?未來飛鶴能否享受15倍的市盈率?進而市值達到600億元,爲當前的飛鶴提供1倍的回報率?這些都是好問題,但也是難題。我無法給出答案,只知道當前飛鶴的資産價值、盈利能力價值、現金流貼現價值爲當前市值提供了足夠的安全邊際,且有派息絕對金額不下降的承諾,這些已經讓我們利于不敗之地,這已足夠。

如果飛鶴的邊際改善能夠持續下去,2024年無疑將獲得不錯的回報。放眼長遠,如果未來飛鶴能夠持續提高份額,成長價值則是免費的,是市場賜予的。還是那句核心:不可勝在己,可勝在敵。

對于中國飛鶴的2024年,各位朋友怎麽看?想要飛鶴錄音的朋友,可以私信我。

六、高息股掘金這幾年,在經濟前景不明朗的前提下,低估值高股息類股票獲得了不錯的相對與絕對收益。同樣,我運營的各個組合中“龜速之高股息”目前回報最好。該組合開始于2020年3月,截止2023年12月,組合運行了接近4年。在這期間,此組合取得了180%的回報率,年化複合收益率30%+,同期滬深300下跌了8%。

港股連續下跌四年,低估值高股息股票遍地都是。2023年年初,我新設了一個組合“龜速港股低估高息”,期待在港股市場上挖掘一些類似的機會,運行一年多後,目前略有正收益,雖然絕對收益很少,但相比于恒生指數取得了20%的相對收益。

上述組合還在運行中,後續我會持續更新一些和高股息相關的股票,感興趣的朋友可以關注交流。

行業龍頭,股息率8.3%,自由現金流收益率12%,現金占市值60%