來源 | 東哥解讀電商

作者 | 金珊

SEA的苦日子還沒過完。

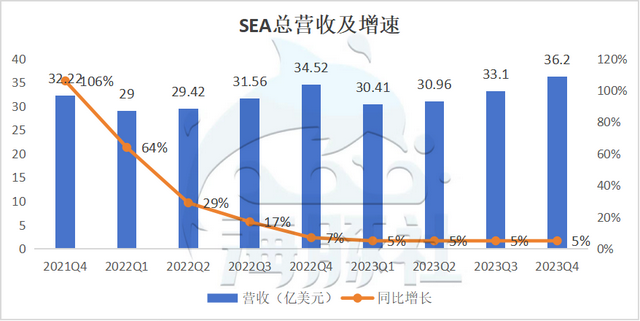

3月4日,東南亞小騰訊SEA在美股盤前發布了業績公告。財報顯示,2023年Q4的SEA營收36.2億美元,同比增長4.8%。經調整後的EBITDA爲1.27億美元,去年同期爲4.96億美元。

2023年全年GAAP總收入131億美元,同比增長了4.9%。上市以來,首次實現年度盈利,經調整後的EBITDA爲11.8億美元,去年同期爲虧損8.78億美元。

受到業績利好影響,3月5日美股盤後股價報收53.9美元,同比上漲5.58%。

首次年度盈利,電商高速增長,東南亞小騰訊SEA當真高枕無憂了嗎?

重啓增長,“擠出的利潤”難持續

SEA的業績最大的亮點是證明自我輸血能力。綜合來看2023年的業績,上市以來首次實現了年度盈利。營收總體增速不高,但主要是受到遊戲的拖累,電商和金融服務表現不俗。

2023年全年GAAP總收入131億美元,同比增長了4.9%。2023年全年淨利潤爲1.627億美元,去年同期淨虧損爲17億美元。經調整後的EBITDA爲11.8億美元,去年同期爲虧損8.78億美元。

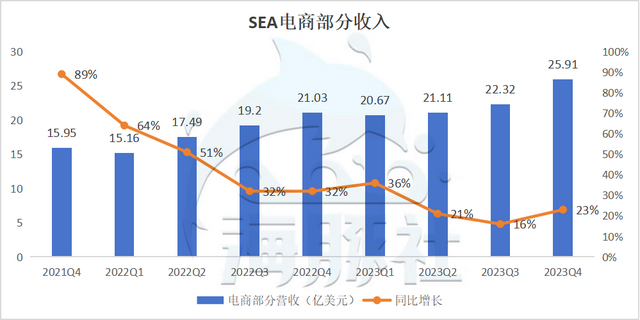

按業務板塊來看,電商的GAAP收入爲90億美元,同比增長23.5%;金融服務部分的GAAP收入爲18億美元,同比增長44.0%;遊戲部分的GAAP收入22億美元,同比下滑43.6%。

這也並不能表明SEA萬事大吉。總營收是在提高電商和金融服務板塊來彌補遊戲的下滑,利潤的來源主要靠費用端的收縮。

2023年全年,總營收成本爲72.3億美元,同比下滑0.5%。總銷售和營銷費用28億美元,同比下降了15.0%。一般和管理費用11億美元,同比下降了21.1%。研發費用12億美元,同比下降了15.4%。

在燒錢內卷的東南亞市場,SEA在增長和利潤之間搖擺,艱難地尋找平衡點。在疫情後跨境電商處在紅利期,SEA在全球擴張多個市場。但隨後又爲了證明自我供血能力開始收縮撤退,在出現了連續幾個季度利潤後,2023Q2的電話會中,SEA宣布重啓增長策略。“擠出利潤”難持續。

全年的利潤中有近九成來源于上半年收縮。重啓增長後,利潤顯著下滑。2023年全年經調整後的EBITDA爲11.8億美元,按季度來看,分別爲5.07億美元、4.96億美元、0.35億美元、1.27億美元。

從Q4的業務表現中,更能看出SEA近期的業務表現。營銷費用翻倍,放棄下滑的遊戲,投入到更可能帶來增長的電商和金融支付服務。

2023年Q4的GAAP總營收36.2億美元,同比增長4.8%。按照業務板塊來看,Q4電商的GAAP收入爲26億美元,同比增長23.2%;金融服務的GAAP收入爲4.72億美元,同比增長24.3%;遊戲的GAAP收入爲5.11億美元,同比下滑13.7%。

2023年Q4總營收成本爲20.9億美元,同比增長19.2%。總費用爲15.81億美元,同比增長了16.7%。銷售和營銷費用9.67億美元,同比增長了104.3%,拆分來看,遊戲業務的營銷費用同比下滑30.8%,電商同比增長131.7%,金融服務同比增長73.6%。一般和管理費用2.33億美元,同比下滑34.0%。研發費用達到2.80億美元,同比增長14.6%。

SEA的利潤不可避免地再次收窄。

2023年Q4的淨虧損爲1.12億美元,而2022年Q4的淨利潤爲4.29億美元。經調整後的EBITDA爲1.27億美元,去年同期爲4.96億美元,同比下滑74.4%。

SEA的股價經曆了過山車。從2017年以15美元每股上市以來,經曆了2021年疫情期372.7美元每股的高峰,再到近期跌落到58美元每股,重啓增長策略的SEA還能回到曾經的巅峰嗎?

扛住TikTok進攻,Shopee的戰鬥未止

過去一年,東南亞經曆了“電商大亂鬥”。

1月京東從東南亞撤退關閉泰國和印尼站點,但並沒有影響到其他玩家的熱情;2月TikTok shop推出“商城”模式,正式進軍東南亞;老玩家也沒有閑著,大股東阿裏巴巴也爲lazada投入了糧草,4月注資3.53億美元,12月再次注資6.34億美元;lazada和Shopee也推出了全托管模式;8月TEMU正式進軍菲律賓,或許是考慮到東南亞的經商環境,後續沒有明顯動作。

在一衆友商當中,TikTok曾被視爲Shopee最大的威脅。

2023年,TikTok激進的把東南亞GMV目標設置爲150億美元,據業內人士分析,如果目標達成,TikTok將從不到Shopee的不到1/10躍升至近1/3。

忙于盈利的Shopee險些被TikTok鑽了空子。TikTok正在靠降低傭金瘋狂搶占份額,簡單粗暴的砸錢砸人和當初SHOPPPEE逆襲的方式如出一轍。

據了解,今年8月,TikTok商家入駐的保證金由過去的400美元降低至90美元,約合人民幣650元,而Shopee的保證金約合3000元人民幣;TikTok Shop設置了3個月的免傭期,並將傭金從2.5%~3%下調至1%。而Shopee在東南亞各地區均沒有免傭期,並在過去兩年連續上調傭金,目前傭金普遍爲6%~7%。

彼時的Shopee沒有充足的彈藥,曾經的“現金牛”遊戲業務也陷入低谷。印尼對TikTok兩個多月的封禁讓SHOPPPEE喘了一口氣。

GMV爲231億美元,同比增長28.6%,環比增長15.3%。Q4整體訂單數量爲25億,同比增長46.0%,環比增長13.4%。

對比投入營銷規模差不多的Q3,GMV的增長不明顯。Q3電商營銷費用8.61億美元與Q4的8.8億美元持平,但GMV爲201億美元同比僅增長5%。

TikTok跌倒,SHOPPPEE才回歸高速增長。側面印證了SHOPPPEE缺少新增長引擎,在這場防守戰中應對疲乏。好在Shopee最終抗住進攻。

2023年Shopee電商GMV達到785億美元。TikTok全球電商GMV約爲136億美元,東南亞貢獻值90%。(數據研究機構Yipit Data發布)。粗略對比,TikTok達到了Shopee的17%,距離此前分析人士的1/3有很大距離。

但TikTok的增速不可小觑。東南亞市場份額從2022年的4.4%提升至2023年的13.2%(Momentum Works的數據)。

Shopee還在上調商家傭金(除了受政策影響的馬來西亞市場),來維持電商業務的盈利,保障現金流。經曆了印尼的封禁令,不少商家已經開始多平台運營,並且Shopee發展成熟,商家短期內也會依賴平台。lazada也同樣上調了傭金。

Shopee電商業務Q4營收爲23億美元,同比增長23.2%。其中傭金和廣告收入16億美元,同比增長40.6%;傭金和廣告收入增速遠高于GMV,可見商業化速度加快。增值服務(包含物流等服務)收入6.6億美元,同比下滑5.3%,SEA解釋稱是扣除航運補貼帶來的影響。

但爲了吸引更多流量,也或許是應對TikTok的高用戶基數,Shopee加大了對消費者的補貼。

通過計算得知,Shopee的Q4訂單單價爲9.24美元,同比下滑了12.8%。

Shopee電商部分的Q4經調整後的EBITDA爲虧損2.25億美元,去年同期爲盈利1.96億美元,2023Q3爲虧損3.47億美元。

在東南亞市場,“拼多多式”的進攻不斷上演。當老玩家靠燒錢占據了市場份額,提高傭金率時,總會有新玩家再次靠降低門檻搶占市場。這也說明在還在增長的東南亞市場,各個平台還沒完全占領心智,用戶的忠誠度不如國內電商平台。

雖然TikTok的直播帶貨很難顛覆Shopee的貨架電商,但剛剛盈利的Shopee想要打贏這場防守戰並不容易。

“被放逐”的遊戲Garena

Garena曾經是SEA的現金奶牛,但在降本增效和維持利潤下,業務逐漸“隨波逐流”。季度付費用戶和活躍用戶出現下滑。

Q4入賬流水爲4.56億美元,環比增長1.9%。經調整後的EBITDA占流水的47.6%,上個季度爲52.2%。Q4季度活躍用戶爲5.29億人,上個季度爲5.44億人;季度付費用戶爲3970萬,上個季度爲4050萬。平均每個用戶的流水爲0.86美元,環比增長4.8%。

即便如此,分配給Garena的營銷費用還在逐漸下滑。

Q4的遊戲業務的營銷費用爲0.3億美元,同比下滑30.8%。

遞延收入的“余糧”很難再掩蓋住Garena的經營狀況。

遊戲部分的GAAP收入爲5.11億美元,同比下滑13.7%。經調整後的EBITDA爲2.17億美元,去年同期爲2.34億美元。

Garena就好像被SEA“放棄”了,這是爲什麽?

從Garena的發家史或許能找到原因。

Garena主要用“大DAU、低ARPU”的遊戲理念搶占心智,也就是“走量思維”,吸引更多的玩家下載遊戲,保持遊戲熱度,但只靠少部分的玩家的充值賺錢。這也和東南亞玩家的消費能力弱有關。

2023年Q4付費用戶比例爲7.6%,疫情期間的巅峰只是2021Q3的12.8%。

爲此,Garena過去也進行下沉和本地化運營。據了解,早期東南亞和拉美市場普遍使用的是中低端的移動設備,爆款遊戲《Free Fire》通過降低場景效果、遊戲容量等來支持低端設備的流暢的遊玩體驗。同時采用本地化的運營,不同的語言版本和本地KOL宣傳,本土定制遊戲角色,增強玩家粘性。

《Free Fire》在2020年連續數個季度蟬聯拉美、東南亞和印度市場收入第一,占Garena的流水高達九成。

大幅增加投入只能收獲小部分的付費用戶,帶來的利潤未知,得不償失。少投入,會帶來營收下滑,但也節省了成本,利潤減少的幅度較小。

對比Q4遊戲板塊的營收從8.9下滑到5.9億美元,但是經調整後的EBITDA僅從2.9億美元下滑至2.3億美元。

2023年遊戲全年營收21.7億美元,遊戲的營業成本6.7億美元,經調整後的EBITDA爲9.2億美元。2022年遊戲全年營收38.7億美元,營業成本10.7億美元,經調整後的EBITDA爲13.1億美元。營業成本減少了4億美元,費用沒有按照業務單獨列出,但整體都在收縮,最終經調整後的EBITDA也大概減少了4億美元。

這也是爲了降本增效下的迫不得已。但從Q4的用戶和流水數據來看,一味收縮僅吃《Free Fire》的老本,能維持的時間有限,副作用已經開始出現。

一些不可抗力事件的發生,也對遊戲營收造成了影響。

疫情“宅經濟”的紅利退去,用戶玩遊戲的時間縮短。《Free Fire》曾被印度政府以國家安全爲由封禁一年半;2022年,拳頭公司收回了Garena在《英雄聯盟》和《TFT》(雲頂之弈移動版)在東南亞的代理運營權。在SEA整體降本增效和重電商的策略下,留給Garena開發新遊戲的空間變小。主力遊戲《Free Fire》的表現持續疲軟,新的遊戲沒能挑起大梁。

最省心的 SEA MONEY

SeaMoney 是一款數字金融服務産品,早期作爲 Garena 和 Shopee 的支付平台起家。是發展最晚也是最讓SEA省心的業務。正在扛起利潤的大梁。

Q4金融部分收入爲4.72億美元,同比增長24.3%。經調整後的EBITDA爲1.49億美元,同比增長96.4%。

2023年全年金融服務部分營收爲爲4.72億美元,同比增長24.3%;經調整後的EBITDA爲5.50億美元,正在彌補電商的虧損,占總經調整後的EBITDA的近一半。

SeaMoney業務的穩定性也在提升。

數字金融服務收入和營業收入主要歸因于消費者和中小企業信貸業務。截至2023年12月31日,消費者和中小企業貸款本金爲31億美元,同比增長27.0%。其中包括25億美元的賬面貸款和6億美元的賬外未償貸款本金。Q4逾期90天以上的不良貸款占賬面消費者和中小企業貸款的比例爲1.6%,季度環比穩定。

綜上,從這份財報來看,Shopee暫時走出了低谷。亮點在實現了年度首次盈利,Q4電商的GMV回歸高速增長。但並不代表Shopee高枕無憂。電商方面,靠補貼帶來用戶是否可持續,同時TikTok已經通過收購卷土重來;遊戲方面,放棄投入帶來的副作用已經顯現;同時重啓增長是否會再次陷入虧損也未可知。未來留給Shopee的壓力不減。

參考資料:

1.華泰證券,2023年SEA公司專題研究:強業務協同鑄就東南亞互聯網巨頭

2.雪豹財經社,字節跳進東南亞,Shopee不想打但也不能輸