摘要:房地産業貸款總額不算高,但不良率爲何如此高(歡迎關注杠杆遊戲)

撰文|張銀銀&編輯|欣欣然

近期銀行密集發布年報,不少銀行的房地産不良率其實下降了,或者沒有外界想象的那麽高。但杠杆遊戲發現,貴州銀行是個很特別的例外。

日前該行發布的年度業績披露,2023年其房地産業不良貸款率竟然達到了令人驚愕的40.39%,相較于2022年的20.21%,飙漲20.18個百分點。

不良貸款金額總額爲30.46億元。

我的天?

今天,杠杆遊戲“拆年報”欄目,和杆友一起看看貴州銀行的2023年。希望接下來一段時間,可以爲杆友深度解析更多你想看的公司2023年的業績。

1、營收、淨利雙降,基本監管指標還是合規

不廢話我們直接看關鍵數據。

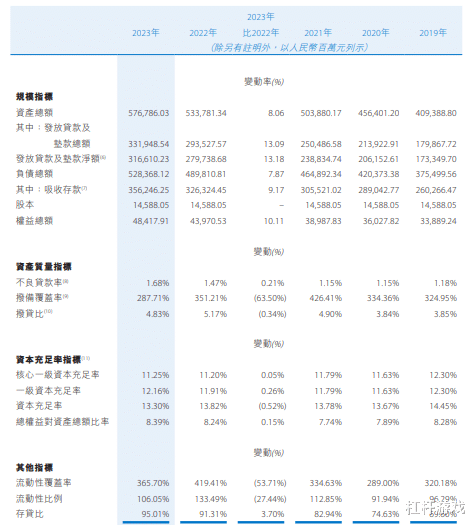

截至2023年末,貴州銀行的資産總額爲5,767.86億元,較年初增長430.05億元,增幅8.06%。

發放貸款及墊款總額3,319.49億元,較2023年初增長384.21億元,增幅13.09%。

負債總額5,283.68億元,較2023年初增長385.57億元,增幅7.87%。吸收存款3,562.46億元,較2023年初增長299.22億元,增幅9.17%。

資債結構逐步優化。該行貸款總額占總資産比57.55%,同比提升2.56個百分點。存款總額占總負債比67.42%,同比提升0.80個百分點,其中,零售存款占存款總額比48.66%,同比提升2.97個百分點。

從這一組簡單的數據中,我們可以看到,貴州銀行2023年的經營還是很積極的,貸款增速可以。

具體看:

1)截至2023年末,貴州銀行的公司貸款總額2,729.61億元,較2023年初增長227.05億元,增幅9.07%;公司存款總額1,682.32億元,較2023年初增長60.17億元,增幅3.71%。

客戶數量持續增加。截至2023年末,杠杆遊戲注意到,該行對公客戶數108,981戶,較2023年初增長12,378戶,增幅12.81%;機構客戶17,242戶,較2023年初增長938戶,增幅5.75%;貿易融資客戶1,180戶,較2023年初增長243戶,增幅25.93%。

2)零售業務方面,個人存款總額1,733.62億元,較2023年初增長242.56億元,增幅16.27%。

個人貸款總額475.30億元,較2023年初增長86.28億元,增幅22.18%。

不過,零售銀行實現營收20.37億元,同比下降6.40億元。

在營收下降的情況下,貴州銀行零售銀行業務實現稅前利潤9.19億元,同比增長0.96億元,增幅11.66%。

有意思的是,該行個人存款占行內存款總額比例48.66%,同比提升2.97個百分點——這個現象,還是反映出一些問題,不少人都舍不得花錢、而是存錢。

個人貸款占行內貸款總額比例14.32%,同比提升1.07個百分點。

另外,截至2023年末,貴州銀行的消費金融客戶70.60萬戶,較2023年初增長14.55萬戶,增幅25.95%;消費金融資産馀額325.79億元,較2023年初增長39.05億元,增幅13.62%。

貴州銀行也承認,自己的經營效益穩中略降。

該行在年度業績公告中明確說:

爲適應宏觀經濟形勢變化,本行持續加強風險管控,加快不良資産處置速度,加大撥備計提力度,經營效益較去年同期略有下降。

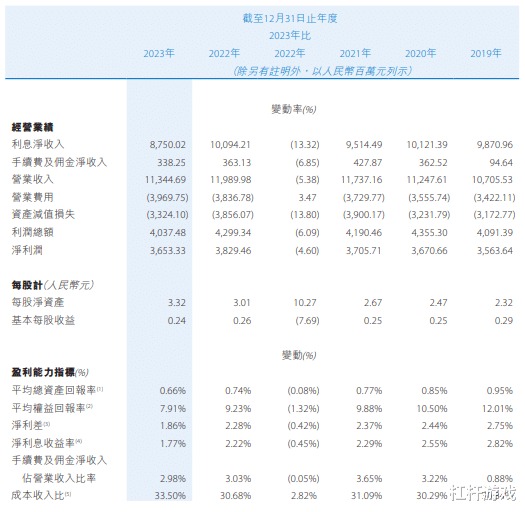

2023年,貴州銀行實現營業收入113.45億元,同比減少6.45億元,降幅5.38%;淨利潤36.53億元,同比減少1.76億元,降幅4.60%。

營收、淨利雙降,迄今爲止發布了年報的銀行,其實還是有好幾家,貴州銀行並不孤單。

總的不良貸款率1.68%,逾期率1.94%,撥備覆蓋率287.71%,流動性風險、信用風險、市場風險、資本充足等主要指標,還是達標的。上述情況下文杠杆遊戲還會寫,這裏不多說。

截至2023年末,貴州銀行的核心一級資本充足率、一級資本充足率、資本充足率分別爲11.25%、12.16%、13.30%。該行的資本充足率等各項指標,也是滿足監管要求的。

2、利息收入下滑、費用增加

貴州銀行2023年營收、淨利雙降背後,杠杆遊戲注意到,其費用卻是增長的。

詳細來看:

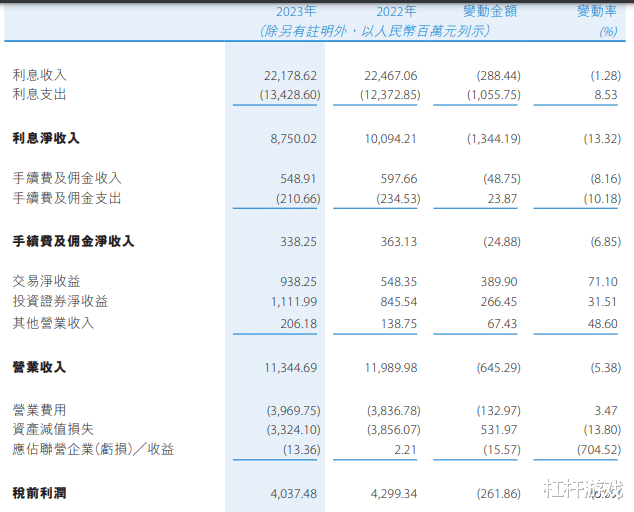

1)2023年,貴州銀行的利息收入221.78億元,下滑1.28%。其中利息淨收入87.50億元,占營業收入的77.13%,下滑13.32%。

客戶貸款利息收入爲163.80億元,同比增加4.47億元,增幅2.81%。

金融投資利息收入爲50.85億元,同比下降7.45億元,降幅12.79%。

存放中央銀行款項利息收入爲2.93億元,同比下降0.03億元,降幅1.17%。

存放同業及其他金融機構款項利息收入爲0.50億元,同比增加0.19億元。

買入返售金融資産利息收入爲3.71億元,同比下降0.06億元,降幅1.59%。

利息支出134.29億元,杠杆遊戲看到同比增加10.56億元,增幅8.53%。

客戶存款利息支出爲89.97億元,同比增加7.24億元,增幅8.75%。

同業及其他金融機構存放款項利息支出爲6.02億元,同比下降0.91億元,降幅13.08%。

賣出回購金融資産利息支出爲1.13億元,同比下降0.38億元,降幅25.25%。

已發行債券利息支出爲25.57億元,同比增加4.39億元,增幅20.72%。

向中央銀行借款利息支出爲10.14億元,同比增加0.28億元,增幅2.82%。

拆入資金利息支出爲1.46億元,同比下降0.06億元。

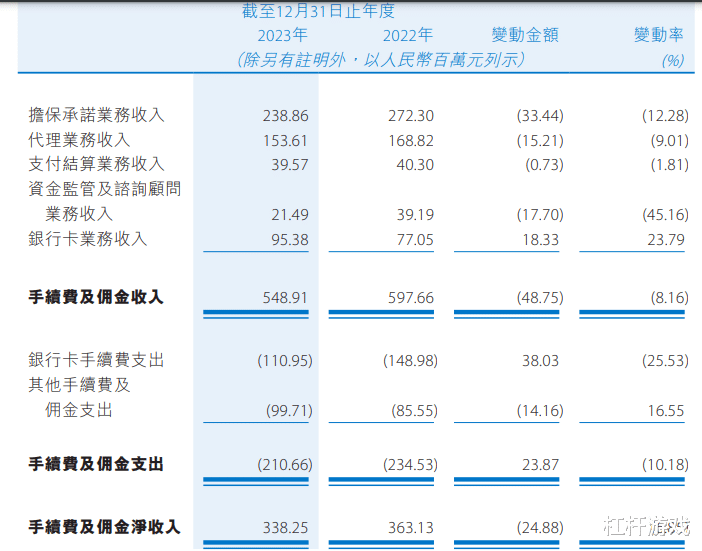

非利息收入方面,手續費及傭金淨收入爲3.38億元,同比下降0.25億元。

交易淨收益爲9.38億元,同比增加3.90億元,增幅71.10%。

投資證券淨收益爲11.12億元,同比增加2.66億元,增幅31.51%。

其他營業收入爲2.06億元,同比增加0.67億元,增幅48.60%。

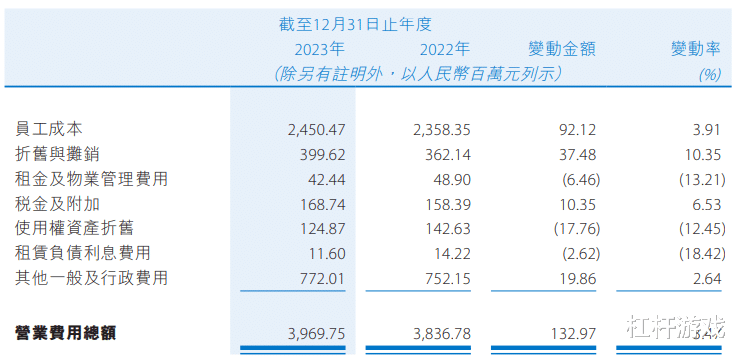

2)2023年,貴州銀行的營業費用爲39.70億元,同比增加1.33億元,增幅3.47%。

簡單說,營業費用的增長,卻沒有換來營收增長。

如上圖,該行職工薪酬費用爲24.50億元,同比增加0.92億元,增幅3.91%。

折舊與攤銷爲4.00億元,同比增加0.37億元,增幅10.35%。

稅金及附加爲1.69億元,同比增加0.10億元,增幅6.53%。

使用權資産折舊爲1.25億元,同比下降0.18億元,降幅12.45%。

一般及行政費用爲7.72億元,同比增加0.20億元,增幅2.64%。

3、房地産業貸款總額不算高,但不良率達40.39%

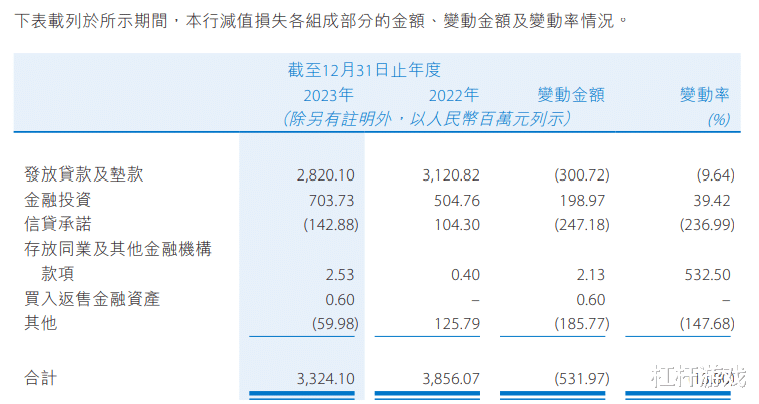

貴州銀行的減值損失方面,杠杆遊戲看到2023年爲33.24億元,同比下降5.32億元,降幅13.80%。

詳細細節如下圖。

不良貸款方面,貴州銀行在年度業績公告中說:

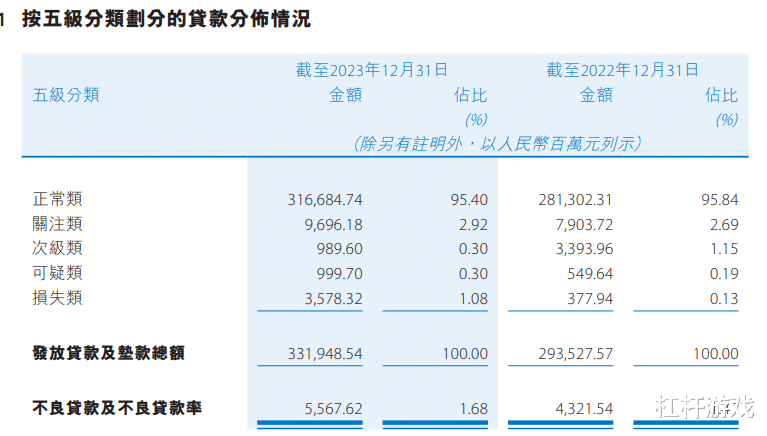

受內外部經濟環境以及個別房地産開發企業貸款納入不良管理等多種因素共同影響,本行不良貸款及關注貸款的余額及占比較年初有所上升。

截至2023年末,杠杆遊戲看到貴州銀行行不良貸款余額55.68億元,較2023年初增長12.46億元,不良貸款率1.68%,較年初上升0.21個百分點;

關注類貸款余額96.96億元,較2023年初增長17.92億元,占比2.92%,較2023年初上升0.23個百分點。

其他詳細數據如下圖,杆友可以對照看。

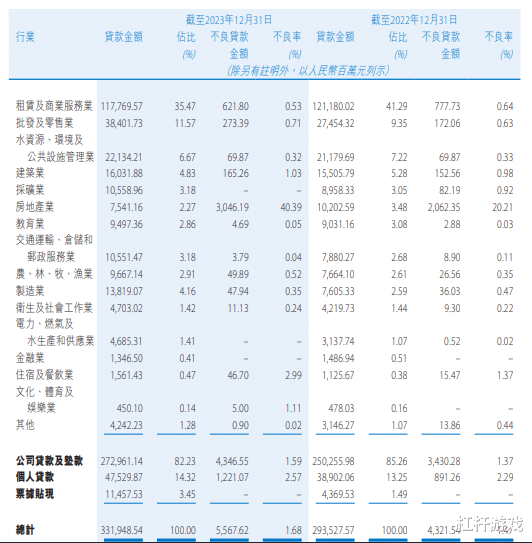

截至2023年末,貴州銀行的租賃及商務服務業占比最大爲35.47%,較2023年初下降5.82個百分點;

房地産業占比2.27%,較2023年初下降1.21個百分點;

批發與零售業占比11.57%,較2023年初上升2.22個百分點;

制造業占比4.16%,較2023年初上升1.57個百分點。

截至報告期末,貴州銀行的房地産業貸款總額爲75.41億元,較2023年初減少26.61億元,占比2.27%,較2023年初下降1.21個百分點。不過,年度業績公告披露:

房地産貸款總額及占比下降且規模較小,加之報告期內本行將個別房地産開發企業貸款納入不良管理,截至報告期末,房地産業貸款不良率爲40.39%,較年初上升20.18個百分點。

文初杠杆遊戲也寫了這一點,還是有點數字驚人。

截至2023年末,除質押貸款外,貴州銀行的信用、保證、抵押貸款規模均較2023年初有所增長,占比與2023年初保持相對穩定。

不良率方面,抵押貸款及信用貸款不良率,分別較2023年初上升3.81及0.54個百分點,保證貸款不良率較2023年初下降0.89個百分點。

截至2023年末,貴州銀行逾期貸款總額合計64.46億元,較2023年初增長9.48億元,逾期率1.94%,較2023年初小幅上升0.07個百分點。

其中:

3個月以內逾期貸款占比0.64%,較2023年初下降0.56個百分點;三個月以上1年以內逾期貸款占比0.93%,較2023年初上升0.54個百分點;一年以上逾期貸款占比同比保持穩定。

截至2023年末,貴州銀行最大單一借款人貸款總額38.58億元,占貸款總額的比重爲1.16%,占資本淨額的比重爲7.55%;

最大十戶借款人貸款總額合計242.15億元,占貸款總額的比重爲7.30%,占資本淨額的比重爲47.42%,符合貸款集中度監管要求。

本文未標注出處的財務圖表,均源自貴州銀行有關公告,特此說明並致謝

版權及免責聲明:本文系杠杆遊戲創作,未經授權,禁止轉載!如需轉載,請獲取授權。另,授權轉載時還請在文初注明出處和作者,謝謝!杠杆遊戲任何文章之觀點,皆爲學習交流探討用,非投資建議。用戶據此進行的一切投資,請自負責任。文章如有疏漏、錯誤歡迎批評指正。