2024年4月19日平安銀行發布了2024年一季度財報,下面將從經營收入利潤、資産、不良、核充率以及客群等幾個方面分析,重點關注淨息差、規模增速、不良率,新增不良等指標。具體內容如下:

1、資産分析

1.1 總覽分析

分析:如上圖所示,資産同比增長5.01%,環比增長2.55%;負債總額同比增長4.43%,環比增長2.27%;存款總額同比下降了0.49%,環比增長1.32%;貸款總額同比增長1.24%,環比增長2.19%。

由上可以看出,總負債同比增速略低于總資産增速,勉強可以支持總資産擴張;存款增速同比下降,說明攬儲壓力增大;貸款同比增速低于總資産增速,說明說明加大了其他資産配置力度。關于資産負債結構具體變化情況,接下來做詳細分析。

1.2 資産結構分析

分析:如上圖所示,以生息資産爲例分析資産結構。生息資産同比增長2.01%;其中貸款同比增長1.98%,占比67.63%,同比下降0.02%;投資同比增長15.53%,占比20.45%,同比提升2.39%;存放央行同比下降10.73%,占比4.53%,同比下降0.65%;同業資産同比下降17.37%,占比7.38%,同比下降1.73%。

由上可以看出,生息資産同比增長主要是投資增長拉動的。其次,壓降了貸款增速和規模,推測主要是持續優化客戶結構,再加上優質客戶需求不足導致的。最後,就是減少了低收益率其他資産配置力度,保持適度擴張。

接下來進一步分析貸款明細,參考如下:

分析:如上圖所示,貸款總額同比增長1.24%;其中對公貸款同比增長17.75%,占比提升5.52%;零售貸款同比下降8.74%,占比下降5.90%;票據貼現同比增長7.32%,同比提升0.38%。

由上可以看出,貸款主要是由公司存款和票據貼現增長拉動的,零售貸款無論是同比還是占比都下降了,主要是受經濟影響,零售消費需求不足導致的。

1.3 負債結構分析

分析:如上圖所示,以計息負債爲例分析負債結構。計息負債同比增長2.57%;其中存款同比下降0.89%,占比68.91%,同比下降2.41%;應付債券同比增長19.29%,占比15.79%,同比提升2.21%;同業負債及其他同比增長3.88%,占比15.30%,同比提升0.19%。

由上可以看出,負債同比增長主要是由應付債券以及同業負債等增長拉動的。這裏讓人疑惑的是爲什麽加大力度去拉成本更低的存款;相反卻配置了高成本的應付債券和同業負債,推動了負債成本上升。

接下來進一步分析存款明細,參考如下:

分析:如上圖所示,存款同比下降0.49%,其中對公存款同比下降6.21%,而零售存款同比增長11.4%。

由上可以看出,存款同比下降主要受公司存款增長拉動的。其次,結合前面的貸款分析來看,主要是對公貸款增長拉動的,但是並沒有派生出應有的存款,同比還下降了,這是比較奇怪的地方,難道存款消失了?另外,一季度存款也是低于年初存款,確實表現不佳。看業績發布會是否有相關解釋了。

2、經營分析

Q1分析:營業收入387.7億元,同比下降14.03%%,環比增長了21.67%;其中淨利息收入251.57億元,同比下降21.67%,環比增長了20.57%;非淨利息收入136.13億元,同比增長4.85%,環比增長24.49%。業務及管理費同比下降11.66%,環比下降了2.19%;信用減值損失同比下降34.98%,環比下降了7.92%;稅前利潤185.25億元,同比增長0.86%,環比增長了110.51%;最終實現歸母淨利潤149.32億元,同比增長了2.26%,環比增長了114.11%。

由上可以看出,營收同比下降主要受淨利息收入同比下降影響的;利潤增長主要是通過減少信用減值損失計提力度和壓減業務及管理費用實現的。後續將詳細展開分析。

1.1 淨利息收入分析

1.1.1同比分析

分析:如上圖所示,資産收益率同比下降56個基點,主要是受貸款收益率下降85個基點影響;負債同比上升6個基點,主要受存款、應付債券和同業負債等成本率上升導致的;最終導致淨息差同比下降62個基點。

由上可以看出,淨息差同比大降主要受資産收益率下降和負債成本率上升共同影響的;其次,因淨息差同比大幅下降,生息資産保持了適當擴張,並沒有通過以量補價方式實現淨利息收入同比增長。根據財報披露,淨利息收入同比下降主要受持續讓利實體經濟、調整資産結構等因素影響。

1.1.2 淨息差環比

分析:如上圖所示,生息資産收益率環比下降9個基點,主要受貸款收益率下降影響;計息負債成本率同比上升2個基點,主要受存款成本上升影響;最終導致淨息差環比下降10個基點。

另外,再看最近6個季度環比變化情況,參考如下:

分析:如上圖所示,相比前面三個季度,一季度資産收益率下降幅度有所收窄;負債成本率環比波動幅度不大;最終導致淨息差環比下降幅度也在逐季收窄。

由上可以看出,淨息差環比下降主要是資産收益率下降影響,目前下降幅度有所收窄,受重定價影響程度來看,未來有可能逐季改善,讓我們持續跟蹤和關注吧。

因貸款和存款分別占資産和負債大頭,接下來重點分析貸款和存款情況。

首先分析貸款利率,詳細見下圖:

分析:如上圖所示,無論是對公貸款還是個人貸款利率都下降非常明顯。根據財報披露,原因有三:一是貸款市場報價利率(LPR)進一步下調,新發放貸款利率同比下行,疊加貸款重定價效應,貸款平均收益率整體下行; 二是本行堅持貫徹讓利實體經濟的政策導向,持續加大對制造業、綠色金融、高新産業等重點領域的信貸支持力度,引導貸款利率下行;三是本行主動調整資産結構,做大中低風險客群,提升優質資産占比。

其次再分析存款利率,主要是人民幣存款,詳細見下圖:

分析:如上圖所示,先看同比,企業存款利率,活期存款利率同比是提升的,定期存款利率同比是下降的;個人存款無論是活期還是定期,同比都下降了。再看環比,企業存款利率環比有提升,個人存款利率環比有下降。

根據財報披露,存款成本同比上升主要受外幣市場利率持續高企及人民幣存款定期化影響。

1.2 非淨利息收入

因財報披露信息少,這裏就不展開分析了。

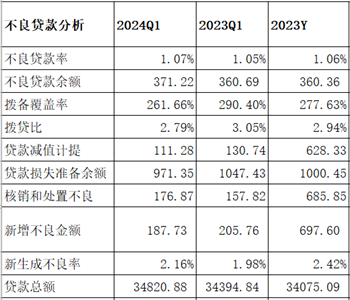

3、不良貸款分析

3.1 新生成不良

分析:如上圖所示,不良率同比略有上升,較年初也略有上升;撥備覆蓋率和撥貸比無論是同比還是較年初都是下降的。另外,因一季度財報未披露新生成不良數據,根據不良余額增量+核銷毛估的,經計算年化新生成不良率2.16%,高于去年同期,但低于年初。

由上可以看出,相比去年同期,資産質量是有下降的,但相比年初,資産質量也沒有改善。其次,撥備覆蓋率和撥貸比雖然同比都下降,但都高于監管水平。因此,整體風險是可控的。

3.2 五級分類貸款分布分析

分析:由上圖看出,相比去年同期,關注類貸款占比同比略有提升,說明未來貸款質量風險有上升。但上升幅度很小,因此,整體資産質量是可控的。

4、資本充足率分析

分析:如上圖所示,相比去年同期,核心一級資本充足率同比提升了0.68個百分點,實現了資本內生性增長。

5、客群分析

分析:如上圖所示,除零售客戶外,私行和財富客戶以及對應的AUM都增長不錯,說明客戶經營表現不錯。

綜上所述,通過以上分析,平安銀行2024年一季度業績整體表現不佳,主要體現在以下幾個方面:一是淨息差同比大降,導致淨利息收入同比也下降明顯,主要受貸款重定價等因素影響導致利率大幅下降引起的;二是資産同比保持了微增長,但資産質量並沒有改善;三是通過釋放撥備調節利潤,但目前撥備也不多,未來調節空間有限;四是受減費讓利以及資本市場低迷影響,財富收入同比下降,表現不佳。看也看到亮點地方:一是核充率提升明顯,主要是利潤補充了資本;二是淨息差環比跌幅有所收窄,未來有望逐季改善。

針對以上分析,接下來總結表現好的方面和不好的方面。我們先看表現好的方面,具體現在以下幾個方面:一是利潤實現了同比增長;二是核充率同比提升,實現了內生性增長;三是客戶經營不錯,無論是客戶數還是AUM都增長不錯。

但與此同時,也要看到表現不好的方面:一是淨息差同比下降明顯;二是營收表現不佳,尤其是淨利息收入同比大降;三是存款同比下降,表現不佳;四是財富收入同比下降,表現不佳。

以上只是個人看法和見解,切莫作爲投資建議!特別提醒:任何投資活動都需要你獨立思考和決策!

能到9元以下嗎?