2024年4月29日農業銀行發布了2024年一季度財報,下面將從營收、資産、不良以及核充率等幾個方面分析,重點關注淨息差、規模增速、不良率,新增不良等指標。具體內容如下:

1、資産分析

1.1 總覽

分析:如上圖所示,資産同比增長14.52%,環比增長5.42%;負債總額同比增長14.91%,環比增長5.57%;存款總額同比增長了12.25%,環比增長6.96%;貸款總額同比增長12.92%,環比增長5.23%。

由上可以看出,總負債同比增速高于總資産增速,是可以支持總資産擴張的;存款同比增速低于負債增速,說明加大了其他負債配置力度;存款同比增速略低于貸款增速,是可以資産貸款擴張的;貸款增速低于總資産增速,說明加大了其他資産配置力度。關于資産負債結構具體變化情況,接下來做詳細分析。

因財報沒有披露生息資産和計息負債相關信息,故根據資産負債表模擬計算相關數據,詳細如下。

1.2 資産結構分析

分析:如上圖所示,模擬生息資産同比增長10.52%;其中貸款同比增長12.99%,占比61.22%,同比提升1.34%;投資同比增長14.37%,占比23.01%,同比提升0.77%;存放央行同比下降11.82%,占比7.55%,同比下降1.91%;同業資産同比增長7.88%,占比8.22%,同比下降0.20%。

由上可以看出,生息資産同比增長主要是貸款和投資增長拉動的。其次,壓降了存放央行款項和同業資産增速和規模。通過這樣調整資産結構,有利一定程度上抵消資産收益率下降帶來的影響。具體後面再詳細展開。

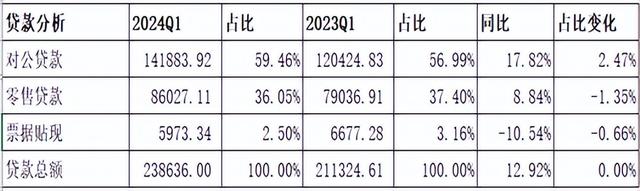

接下來進一步分析貸款明細,參考如下:

分析:如上圖所示,貸款總額同比增長12.92%,其中對公貸款同比增長17.82%,占比提升2.47%;票據貼現同比下降10.54%,占比下降0.66%;零售貸款同比增長8.84%,占比下降1.35%。

由上可以看出,貸款主要是由公司貸款增長拉動的,同時壓降了票據貼現和零售貸款增速和規模。零售貸款同比增長緩慢原因是行業共性問題,而對公貸款同比增長主要是是支持實體經濟高質量發展。

1.3 負債結構分析

分析:如上圖所示,模擬計息負債同比增長15.09%;其中存款同比增長12.25%,占比82.80%,同比下降2.10%;應付債券同比增長25.23%,占比6.24%,同比上升0.51%;同業負債同比增長34.63%,占比10.96%,同比上升1.59%。

由上可以看出,負債同比增長主要是由同業負債和應付債券增長拉動的。相比同業負債和應付債券,客戶存款利率是最低的。由此可以推測:存款增長不佳,攬儲壓力增大了,只能加大更高成本率的同業負債和應付債券才能支持負債擴張。正是負債結構這樣調整變化,才會導致負債成本率同比上升。

接下來進一步分析存款明細,參考如下:

分析:如上圖所示,公司客戶存款同比增長12.72%,占比上升0.16%;零售客戶存款同比增長12.01%,占比下降0.12%。活期存款同比增長4.13%,同比下降3.27%;定期存款同比增長19.52%,同比上升3.30%。

由上可以看出,從客戶來源來看,存款同比增長主要是由公司客戶和零售客戶增長共同拉動的。結合前面貸款分析來看,主要加大了對公貸款投放力度,帶動公司客戶存款同比增長不錯。其次,從存款類型來看,主要是定期存款增長拉動的,因沒有披露詳細公司和零售客戶存款類型分布情況,不好推測他們的變化情況。但可以看出,存款定期化趨勢仍在繼續。

2、經營分析

Q1分析:營業收入1860.21億元,同比下降1.76%,環比增長15.20%。其中淨利息收入1445.35億元,同比下降0.74%,環比增長4.64%;非淨利息淨收入414.86億元,同比下降5.18%,環比增長77.69%。業務及管理費同比增長1.67%,環比下降40.91%;信用減值損失同比下降1.60%,環比增長807.05%;稅前利潤794.39億元,同比下降4.32%,環比增長13.47%;最終實現歸母淨利潤703.86億元,同比下降了1.63%,環比增長13.53%。

由上可以看出,營業收入同比下降主要受淨利息收入和非淨利息收入同比下降共同影響;其次,利潤同比下降主要受營收下降和未加大力度減少信用減值損失共同影響來實現的。後續將詳細展開分析。

1.1 淨利息收入分析

1.1.1 淨息差同比

分析:如上圖所示,資産收益率同比下降22個基點;模擬負債成本率同比提升8個基點;最終推算出淨息差同比下降26個基點。

由上可以看出,淨息差同比下降主要是資産收益率同比下降以及負債成本率同比提升共同影響的。淨息差同比下降26個基點,生息資産同比增長了17.19%,淨利息收入同比下降0.74%,最終未通過以量補價方式實現同比增長。由此看出,淨息差不僅同比下降幅度較大,而且已經低于安全警戒線,即使加大了資産擴張力度,還是難以實現淨利息收入增長。這就是支持實體經濟付出的代價,後續如不改善,很難持續如此力度支持實體經濟。未來是否還會繼續出台新的政策來改善淨息差,讓我們拭目以待吧!

特別說明:以上生息資産是根據淨息差和淨利息收入推算出來的;模擬計息負債根據總負債按一定系數折算出來的;負債成本率是根據模擬計息負債和利息支出推算出來的。

1.1.2 淨息差環比

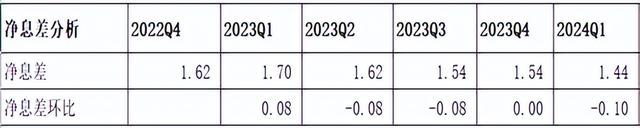

分析:如上圖所示,相比去年四季度,淨息差同比下降10個基點,環比跌幅擴大,上明顯高于過去三個季度。

由上可以看出,淨息差環比下跌幅度擴張,因沒有披露資産收益率和負債成本率數據,但結合前面的資産和負債結構分析,推測大概率是資産收益率下降和負債成本率上升共同影響的。具體詳細情況,待中報披露後再來詳細分析。

1.2 非淨利息收入

因財報披露信息有限,故不做詳細分析。

3、不良貸款分析

3.1 資産質量

分析:如上圖所示,相比去年同期,不良率同比略有下降;撥備覆蓋率同比有所提升。另外,貸款損失准備余額增量余額高于不良貸款余額增量,可以覆蓋風險。

由上可以看出,因財報披露信息有限,無法估算出新生成不良率,無法更全面分析不良變化情況。因此,結合上面的數據來看,貸款質量並沒有顯著變化,整體風險是可控的。

3.2 五級分類貸款分布分析

因財報未披露,故不做分析。

4、資本充足率分析

分析:如上圖所示,相比去年同期,核心一級資本充足率同比提升了0.67個百分點,

由上可以看出,核充率同比提升主要受資本新規影響的,這是利好消息,改變了之前核充率偏低狀況。

綜上所述,通過以上分析,農業銀行2024年一季度業績整體表現不佳。首先,由于淨息差同比下降幅度過大,雖然通過加大生息資産擴張力度,仍然無法通過以量補價方式實現增長;其次,受持續讓利等影響,手續費及傭金收入同比持續下降。正是兩者綜合影響,導致營收同比下降。其次,因資産擴張力度較大,存款難以支持,不得不加大更高成本率的同業負債和應付債券,推動負債成本上升;再加上降息帶來的貸款重定價等多重因素影響,資産收益率也在持續下降。再有,因貸款規模擴張,降低了釋放撥備力度,讓撥備覆蓋率維持良好水平,用于抵補資産風險。正是以上等原因,導致了淨利潤同比下降。未來如何改善這種局面,關鍵看經濟複蘇情況,具體後續如何走勢,讓我們持續跟蹤和觀察。

通過調整資産結構,加大了信貸資産配置力度,實現了淨息差環比轉正,並通過以量補價方式實現了淨利息收入增長。其次,核充率同比有上升,這主要歸功于資本新規帶來的好處。但與此同時,通過指標來看,資産質量有可能下降了。再加上當前加大了信貸資産投放,未來需重點關注資産質量的變化情況。

針對以上分析,接下來總結表現好的方面和不好的方面。我們先看表現好的方面,具體現在以下幾個方面:一是資産延續了擴張勢頭;二是其他非利息收入同比增長不錯;三是核充率同比提升了。

但與此同時,也要看到表現不好的方面:一是淨息差同比下降明顯;二是手續費及傭金收入同比下降了,表現不佳;三是存款增長不佳,攬儲壓力增大。

以上只是個人觀點和看法,切莫作爲投資建議。特別提醒:你的投資你做主,我的投資我做主!

大銀行准備耍賴了啊!大家注意風險!

A股業績比農行好的有幾家?[得瑟]