老潘說

行業普虧,但龍湖與貝殼都實現了百億淨利潤

也該他們賺

他們都提前做了“難且正確”的事

龍湖在商業的前瞻伏筆與持續投入

貝殼在中介標准化戰役的長期投資和變革

地産整體低迷

但中介巨頭貝殼

迎來了不一樣的"高光時刻"。

亮點1 淨利潤近100億

貝殼2023年業績增收又增利

2023年,貝殼收入778億,同比增長28.2%。相當于地産17強,18強新城控股收入758億。

淨利潤調整後高達97.98億,同比大增245%!

對比房企,2023年則是普虧格局。

目前申萬房地産板塊有58家房企披露業績預告,預計2023年將出現扣非淨虧損竟高達43家,幾乎70%房企都宣告預虧損。

亮點2 貝殼要做開發商

已下場拿地,立志2029年千億規模

3月15日,北京公開出讓兩宗土地,貝殼旗下子公司——貝好家置業和一衆國央企一起參與了競拍。

雖然說,地最終沒有拿到,但是貝殼也明確表態了,接下來還要繼續拿。

甚至有內部人士向媒體表示,貝好家未來的目標,是要在2029年做到千億規模。

地産普虧,中介賺爆,本文複盤一下貝殼逆增長邏輯!

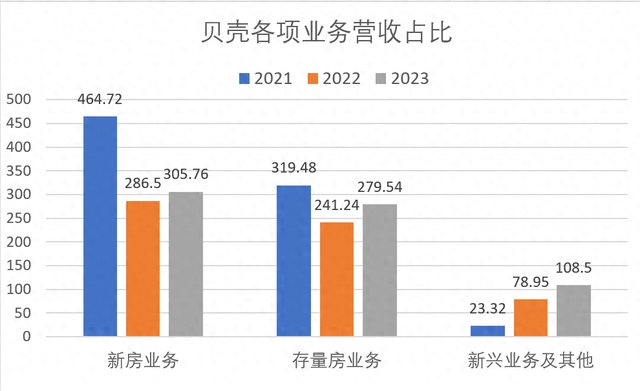

part1 貝殼四大引擎齊增長多元業務遍地開花、産業鏈細分賽道紅利多看一下貝殼業績和利潤構成23年貝殼多元業務沒一塊短板,這很難得!貝殼23年新房、二手房、租賃、家裝全面發力,多引擎,驅動了業績飙升。

驅動1:二手房以價換量、交易量回升,中介收入水漲船高。

去年二手房市場由于挂盤量高企,價格率先觸底。業主以價換量,導致二手相比新房,市場交易能率先企穩!根據貝殼研究院統計,2023年全國二手房成交5.7億平米,金額7.1萬億元,同比分別增長44%和30%。

中介行情好,而貝殼作爲中介龍頭,自然能分到頭啖湯。根據財報,貝殼存量房業務實現了交易額同比28.6%的增長,淨收入同比增15.9%至280億元;給貝殼的貢獻利潤率達到了47.2%,這也大大對沖了新房市場規模萎縮帶來的業績壓力。

數據來源:企業財報;制圖:明源地産研究院

驅動2:新房不好賣,所以中介渠道依賴度提高,收入逆增長6.7%

市場低迷,開發商包括降價在內的各種營銷手段效果,也越來越弱。這導致行業對渠道的需求進一步提高。

一方面,是渠道覆蓋率繼續擴大。

在貝殼監控的20個城市,開發商和渠道合作項目占比高達82%,不需要啓動渠道的項目不到兩成。而由于大量中介退出市場,貝殼的市占率還在提高。在貝殼運營的城市中,超過一半的新房項目都在和貝殼進行渠道合作。

尤其是當前線上獲客時代,以貝殼爲代表的渠道公司“以客推盤”的邏輯,以及更加重視線上內容和商機流量建設,在線上獲客和客戶轉化方面的效率非常高,能更快的實現房客匹配,提高轉化率。

另一方面,是預付傭金成爲主流,拓寬了安全邊際。

渠道依賴度不斷加深,中介公司的話語權自然也就更大。快結傭、預付傭,已成爲標准操作。

去年,貝殼四季度新房應收賬款周轉天數已經縮短到43天,首次下降到50天以內。

由于市場覆蓋率和回款效率提高,貝殼新房業務收入在2023年不僅沒有跟隨市場規模一起萎縮,反而實現了6.7%的增長。

驅動3 : 家裝、家居業務快速崛起,同比大增146%

不得不說,如今的地産行業,客戶就是最稀缺的資源。得客戶者得天下。

貝殼手握客戶資源,賣房、置換、裝修、出租,圍繞客戶進行一條龍服務。“一魚多吃”已經成爲貝殼的核心盈利邏輯。

在房産交易領域,當前“剛改”置換是主流客群,“賣一買一”進行一二手聯動,是支撐貝殼新房和二手房交易業務韌性的關鍵點。

而房産交易和家裝家居業務的協同,也讓貝殼這個業務板塊快速崛起。

去年,貝殼通過組織架構融合,將家裝服務推薦納入了房産交易的服務流程,並且培訓經紀人成爲家居顧問,給貝殼的家裝家居業務帶來了大量的客源。23年家裝家居GTV達到133億元,同比大幅增145.8%。

去年10月,貝殼繼收購聖都家裝後,又宣布收購愛空間。貝殼的家裝家居板塊,還在迅速擴大。可見,開發雖放緩,但圍繞“好房子”相關的上下遊服務,目前依然有很大機會。

驅動4:踩中租賃風口,長租規模快速擴張,大增195%

去年,開發賽道哀鴻遍野,租賃賽道卻是另外一番景象。政策層面上針對保租房的優惠,逐漸拓展到長租公寓。

住房租賃「金融17條」的不斷落地,給長租公寓的資金運營,提供了全方位的支持。幾乎覆蓋了建設、購買、運營、退出各個環節,一攬子給長租公寓企業掃除了所有障礙。

在這些扶持之下,租賃住宅的熱度也快速上升。去年租賃頭部企業的擴張速度明顯提升,TOP30租賃企業的開業規模首次超越100萬間,同比增長13.7%。

3月份,萬達剛剛成立了新的住房租賃公司,開始布局住房租賃業務。

而貝殼依靠“省心租”模式的輕托管服務,運營規模在去年突破了20萬套,實現了新興業務194.8%的收入增長,淨收入達到84億。

雖然從體量上看,家居家裝和新興業務和房産交易還不在一個量級,但是從收入貢獻來看,多元業務對收入貢獻已達24.7%,而去年這個數據只有12%。增長速度相當驚人。

這部分業務的快速增長,也成爲貝殼去年營收、利潤大漲的主要原因。part2 甲、乙方相互滲透、發掘未來新增長點其實,不僅是貝殼,目前行業內最具韌性的企業,基本都是堅定轉型多元業務,提升服務類新業務占比的公司。

例如,房企中剛剛發布了超預期年報的龍湖,去年同樣逆勢實現了超百億的核心淨利,關鍵點就在于多元業務的強勢補位。運營、服務兩大業務,已經貢獻了龍湖超6成的利潤。

地産行業規模萎縮已經是既成事實,短時間內不可能有太大的好轉。行業內的企業,想要維持盈利能力,就必須要找到新的增長點。

目前房企基本上已經形成兩大共識

共識1:降低住宅業務的占比。最近房企密集召開業績會,基本都提到接下來要更謹慎,嚴守投資刻度,追求“保命保本”。

共識2:提高服務類新業務的占比。一方面,向乙方業務滲透,做代建、代銷、咨詢。2月份,融創也官宣成立自家的代建平台。

另一方面,在商業、公寓等經營類的空間服務業務壓下重注。

24年1月份,萬科成立商業事業部,7大區域的商業業務和印力集團合並,並配置了豪華高管團隊。

招商蛇口則在業績會上表示,24年的戰略重點是租賃、商業和園區。

總的來說就是一句話——控制開發投資強度,尋找新的業務增長點。

貝殼作爲多元業務戰略的受益者,探索新業務的動力自然更加強勁。

比如貝殼「9號項目」的運作者,就是剛參與拿地的貝好家。他的模式就是通過資金入股地産項目,深度介入項目開發環節的産品設計、營銷,掌控項目運營決策權。基于此,貝殼不僅可以掙到投資的資本回報,也能賺到後期的銷售傭金。

去年貝殼就已組建開發管理團隊,分別從龍湖、金地、萬科、金茂等開發商那裏挖了不少人,開出的薪資相較房企能上浮3到5成。比如目前貝好家客戶與市場研究中心負責人來自金地,設計研發中心和投資發展中心負責人來自龍湖,建造管理中心負責人來自合景泰富;財務中心負責人則來自萬科;法務風控中心負責人來自融創。

昨天,甲方做代建、代銷、咨詢,搶乙方飯碗;

今天,財力雄厚的乙方,也開始向甲方反滲透。

這種情況說明,當前的地産行業並不缺少發展空間和機會,而是市場中的資源、能力和需求,正在重新組合洗牌。

在開發賽道,依然有近十萬億規模的市場,貝殼擁有海量的客戶資源和數據,並且非常了解客戶對住房産品的需求,具備幫客戶“反向定制”樓盤的能力。貝殼進軍開發賽道,能最大化釋放手中的數據價值!

小結眼下,逆勢增長的貝殼、龍湖,給同行最大啓示是:其一、圍繞客戶需求出發,永遠有做不完的生意!其二,都提前做了“難且正確”的事。比如龍湖的商業,貝殼的標准化戰役。機遇,更多偏愛有准備的人!企業如此,人亦如此!

樓市的15個預測

房地産調整期將3~5年

房地産已明顯超跌

代建三強PK:綠管做大,華潤做活,金地做優

2024年房地産還將“回調”

華潤置地PK中海地産

第四代住宅,徹底火了!

國常會後,樓市會放大招嗎?

龍湖:行業下行,內功上行

【溫馨提醒】親愛的各位讀者朋友,由于微信改版,即便按時發文,您可能不會及時收到推文消息,甚至可能永久失聯,最好的辦法就是將“地産總裁參考”公衆號設置星標☆,這樣您就能按時收到文章,謝謝大家。

大家可以按照以下步驟設置“星標”:

第一步:點擊文章標題下的公衆號名稱