3月6日,京東發布2023年第四季度及全年財報,整體表現可以概括爲收入微增,利潤大漲。

數據顯示,去年第四季度,京東實現收入3061億元,同比增長3.6%。其中京東零售收入2676億元,同比增長3.3%。盡管整體營收增長乏力,但靠著出色的成本控制,本季度擠出了84億元的淨利潤(Nom-GAAP),去年同期位77億元。

“抖快拼書”電商日益成熟,侵蝕傳統電商平台,這讓京東零售的增速不複往日。爲此,去年一季度,京東打響了“低價”攻勢的第一槍。並開放第三方商家與流量平權,試圖調整以自營爲主的商業生態。

除業務外,內部進入了降本周期,去年年末到今年年初屢有人員優化的傳言流出。從過去一段時間財報數據可以看到,成本增速一直與營收增速保持了微妙的距離。

將財報與業務結合,銀杏科技認爲,京東“百補”、贊助春晚等一系列看似花錢的投入,沒有對營收産生明顯推動,反而倒是越補越賺錢。

自營的挑戰自營對于京東而言是一體兩面,即是基石,也束縛手腳。

基石的一面直接體現在財報之中。2023年全年京東商品收入位8713億元,增速與去年基本持平,而同期國內實物商品線上零售額增速爲8.4%。商品收入占京東集團與京東零售收入比重分別爲80.3%與92.2%。

京東這種“中間商”的角色,需要在品牌商家與消費者兩端的話語權,尋找信息差。對于京東而言,價格趨于穩定與透明並不利于利潤增長,因此京東在去年打響低價戰,有一重攪亂市場價格體系的考量。

“低價”,導致供給側與需求側都從服務導向轉變爲了價格導向,又倒逼京東必須拿出更有說服力的價格,這一重擔便落在了采銷環節。

“雙十一期間,只有京東總部最熱鬧,采銷人員會不斷與廠商溝通價格,空氣中充斥著吵鬧聲。”一位京東采銷人員此前曾非常生動地描述著京東雙十一的實態。

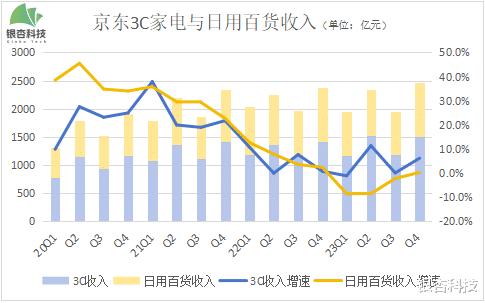

京東商品收入分爲3C家電與日用百貨兩個板塊。手機廠商第四季度新機叠代等行業助推,京東3C家電收入1504億元,同比增長6.1%。相較而言,日用百貨板塊的增長則不盡如人意,同期收入961億元,與去年同期持平,值得一提的是,去年前三個季度都程下滑態勢。

造成增速冰火兩重天的核心原因在于,3C家電是價格戰的重災區,且相對客單價高,用戶履約與服務心智更強,京東更容易從中取利。而日用百貨行業中的諸多大類,相對價格體系穩固,渠道價透明,京東很難依靠官補撬動自補的“杠杆”建立優勢。

“口碑和價盤,准確地說價盤是我們的生命線,一旦價盤坍塌,品牌離倒閉就不遠了。”某快消品牌線上市場負責人告訴銀杏科技,給什麽渠道低價,需要通盤考量産品、節奏、線上線下銷售網絡等。

上述人士的觀點在一定程度上反映了供給市場的態度,也表明京東“百補”遇到了前所未有的挑戰。

爲了尋找新的博弈手段,京東一方面引入第三方商家(其中包括渠道商),豐富供給來源,提升商業生態的競爭強度。另一方面,則將目光投向了消費市場,借助一系列營銷手段,試圖迎合消費者。

典型案例是京東采銷直播的營銷手段。去年雙十一期間,借助海氏電器與李佳琦直播間的最低價風波,試圖將京東采銷直播塑造爲一個“爲人民壓價”的渠道,是一次非常聰明的營銷。不僅規避了京東直播缺乏內容與頭部主播的短板,而且也起到了“殺雞儆猴”之效。

第二個動作是去年年末,與淘系緊隨拼多多步伐,推出“僅退款”。第三個動作是龍年春晚贊助,成爲京東C端攻勢的高潮。借助半買半送、廣告植入、開放式的搶紅包活動等手段,在一定程度上拉近了京東與低價心智的距離。

至于春晚的成效,需要在一季度財報中才能看到,至少從第四季度財報當中,我們並未看到京東“低價”對于京東收入增速有多大增長。

POP商家:輸不起的戰爭去年年末,馬雲與劉強東在內網回帖成爲了貓狗拼三家的節點時刻。

外界給電商巨頭排座次的維度很多,至少有兩個維度是站得住腳的:市值,以及在線廣告與傭金收入。前者反映預期,後者折射過去,且直接與商家投入情況密切相關。

2023年第三季度,拼多多單季度實現收入688.4億元,同比大增94%,由于拼多多屬于典型平台模式,收入來源非常簡單:在線廣告與傭金收入,連會員收入都沒有。橫向對比淘系,則是中國商業“客戶管理”一項,而對標京東則是服務收入下的“平台及廣告服務收入”項。

第四季度,京東平台及廣告服務收入236.26億元,同比下滑3.9%。同期淘天客戶管理收入921.1億元,增速與2022年同期相差無幾。盡管拼多多尚未公布第四季度財報,但根據美銀證券等機構預估,收入可能增長108%至827億元,京東與之差距獲獎者持續擴大。

截至美東時間3月6日盤後,拼多多市值1550億美元,京東392億美元,京東市值僅爲拼多多的1/4,而客戶管理收入也接近這一比值。

平台及廣告服務收入是反映商家活躍情況,平台商業生態繁榮度的核心指標,如今也是貫徹劉強東“低價”的核心手段。過去一年,該收入的增速連連走低,讓人頗爲意外。

低價策略是劉強東2023年主導核心策略。從上圖可知,自2022年第四季度開始,京東平台與廣告服務收入增速持續衰減,到2023年第四季度首次出現負增長,說明京東“低價策略”推行一年以來不僅沒有拉動相關收入增長,相反,在大促覆蓋的第四季度,反而出現了負增長,也說明第三方商家對京東的流量、政策平權沒有起到太大作用。

業內普遍認爲京東未能像拼多多一樣建立起“低價心智”的說法未免有些含混。實際上,京東低價策略未能奏效與兩個原因息息相關,一個是自營的基石上,不利于建立起活躍的第三方商家生態,還有一個原因是,消費者對于內容消費有新的需求,行業也隨之開啓內容化轉型,而京東自始自終沒有建立起活躍的內容生態。

前文提到,京東的自營體系本質上是“中間商”,需要通過服務獲取收入,這除了信息差之外,便是提供履約、售後等增量服務價值。然而,當京東不遺余力地向外釋放“絕對低價”的信號時,會無限消解消費者對于服務的需求。

抖快書等新興電商平台崛起,推動電商行業從商品消費的交易場變爲商品+內容消費的交易場。在這一轉型過程中,傳統電商如淘天開啓了轟轟烈烈的內容化轉型,從直播電商到遊戲電商,再到去年構築私域經營場,探索雖難言成功,但不至于完全沒有抵禦的盾牌。

而京東仍然沒有完全完成內容化轉型。

以應用首頁爲例,京東在下方的入口分別:首頁(功能)、爲逛(推薦)、新品(推薦)、購物車(功能)、我的(功能)五個模塊,非常接近于內容化變革前的淘天。手淘APP的下方入口中,逛變爲了視頻。淘天借助小遊戲、社交、補貼、站外引流等多種方式,逐漸建立起了用戶刷視頻的心智,從而挖掘潛在購物需求。

而京東的手段相對單一,只有花錢一項,在人有我有的前提下,單一手段無法實現突破。

換人不是解決問題的唯一辦法同淘天類似,京東解決危及的應對方法都離不開換人,從徐雷、辛力軍到許冉,2023年京東進行了多輪人事調整。

結果也與淘天大差不差,貓狗兩家硬著頭皮打了一年低價戰,結果代表商家生態的廣告與傭金收入都沒有出現明顯增長。由于低價是拼多多的“核心標簽”,當市場轉向低價時,反而有了做升維的機遇。

對于品牌而言,當消費市場進入價格導向時,會自然而然把目光轉向拼多多。根據去年雙十一拼多多TOP50品牌的情況來看,3C家電品牌正在加速上“拼”——這是京東爲何頻頻瞄准拼多多的核心原因。

3C是京東絕對的腹地,而低價則是拼多多的絕對腹地,當京東難以攻入對方腹地時,那麽留給自己的,則只有被人攻入腹地的境況了。