作者|武靜靜

編輯|蘇建勳

2月7日晚間,阿裏巴巴集團發布了截止12月31日的2023年第四季度(2024財年第三季度)業績。

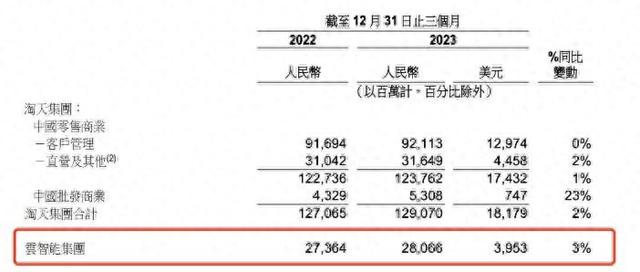

雲智能業務是淘天集團之外,阿裏的第二大業務板塊。財報顯示,2023年第四季度,阿裏雲營收增長3%至280.66億元,占阿裏集團總收入的11%。相比2023年第一季度的9%,雲業務占集團業務的比例在提升。

財報發布後的電話會上,阿裏巴巴集團首席執行官吳泳銘說:“2024年,阿裏巴巴將針對核心業務積極投入。集團最高優先級是讓電商和雲計算兩大核心業務重燃增長動力。”

截圖自阿裏財報

值得注意的是,阿裏財報中提到,3%的營收增速如果不計入阿裏集團貢獻的收入的話,雲業務收入同比下降。

阿裏雲在財報中解釋稱:收入下降的一部分原因是,阿裏雲通過減少利潤率較低的項目制收入,來持續提高收入質量。

近年,阿裏雲營收增速逐年走低,2023年基本都是個位數增長或者負增長:從2019財年到2022財年四年間,阿裏雲的營收增速分別是84%、62%、50%、29%,一路在下探。

營收增速的放緩對應的是阿裏雲在國內公有市場占有率的逐年走低。2022年下半年,阿裏雲在國內公有雲市場份額已經出現下滑。IDC最新報告顯示,2023年上半年,阿裏雲在公有雲laas市場的占有率爲29.9%,低于2022年。

數據來自IDC中國

這不只是阿裏雲一家的壓力,目前,整個中國公有雲市場都在面臨增速放緩的形勢。IDC報告顯示,2023年上半年,中國公有雲IaaS+PaaS市場同比增長15.9%,爲近三年來同比增速新低,中國大陸公有雲市場增速持續放緩。

IDC分析稱主要原因在于:一方面,企業IT預算增長不及預期,企業對于預算的制定、支出和使用更加謹慎;另一方面,互聯網雲廠商都在逐漸從“創收”向“盈利”方向上轉變,主動放棄非良性項目,提升自身被集成比例,市場營收同比增速下降。

這種從“創收”向“盈利”的發展基調轉向下,阿裏雲在利潤上的表現也凸顯出來。

2023年第四季度,阿裏雲經調整EBITA(一項非公認會計准則財務指標)利潤達23.64億元,增長86%,創財年新高。

截圖自阿裏財報

利潤的增長一方面來源于節流,比如裁員等手段;一方面也來源于阿裏雲去集成化,以及“AI驅動、公共雲優先”新戰略的定調。

此外,財報中也提到釘釘的業務並未納入智能雲板塊,結合釘釘目前尚未走出虧損的情況來看,這也進一步改善了阿裏雲的利潤表現。

目前阿裏雲的主基調已經徹底變化,正在大力推動公有雲優先戰略的落地。

2023年11月23日,阿裏雲進行了全面組織架構調整,成立了公共雲業務事業部、混合雲業務事業部、基礎設施事業部三大事業部,全面發力標准化程度更高的公共雲,鼓勵政企客戶優先使用公共雲,減少項目制軟硬件訂單銷售。

對于當下的阿裏雲而言,發展重點不再是一味追求收入,而是追求利潤。

阿裏雲集團CEO吳銘泳在財報發布後的電話會上談道:“這些結構調整正在顯現成效,阿裏雲整體盈利能力持續提升。我們還升級了阿裏雲的銷售業務,建立了不同的銷售和服務體系,服務不同類型和規模的客戶,通過提高我們的客戶覆蓋率和服務能力,我們將提高我們的增長率。”

如今,雲廠商競爭日益白熱化,阿裏雲除了戰略調整外,一方面還采用了産品降價的方式來爭奪存量市場,另一方面也在通過加大模型的投入,來進一步開拓增量市場。

産品定價方面,2023年上半年,阿裏雲宣布核心産品價格全線下調15%至50%,涉及計算、存儲、網絡和安全産品。

降價是雲市場競爭最常見的一種策略,此前AWS在2016年就表示,降價是核心策略,自2006年上線以來,AWS在10年內降價52次,之後微軟雲和谷歌雲也進行了數次降價措施。

當紅的大模型也在給各家雲廠商提供新的産品“武器”。目前,在大模型發展路線上,阿裏雲一方面率先選擇走開源路線,開源了多款通義千問版本模型,吸引更多用戶;另一方面繼續搭建開放的大模型平台,喊出“AI時代最開放的雲”的口號,尋求進一步增長空間。但目前,大模型給業績的助力還尚未在財報中體現。

“利用人工智能顯著提高搜索轉化率和增加盈利的巨大潛力,但這仍處于早期測試階段,我們看到了巨大的潛力。”吳泳銘在電話會上說。