報告出品方:東方財富證券

以下爲報告原文節選

------

1. 循序漸進,顯示技術創新步入新階段

1.1. 顯示技術演進:從 CRT 到未來顯示技術從最早的電子顯示器 CRT(陰極射線管)到“終極顯示技術”Micro LED,顯示産業經過數十年的發展,已經發展成爲信息技術的支柱産業,據韓國顯示産業協會預測,2024 年全球顯示市場將同比增加 5.4%,達到 1228 億美元。

我國顯示産業從最初“缺芯少屏”的局面奮起追趕並崛起,至今中國已成爲顯示種類最完善,技術創新最活躍,下遊應用最豐富的國家之一。工信部數據顯示,2022 年,我國顯示産業産值 4900 多億元,全球占比 36%,繼續位居全球首位。

1.1.1.第一階段:CRT 開啓早期顯示産業

1897 年,物理學家卡爾·費迪南德·布勞恩(Karl Ferdinand Braun)發明了陰極射線管(CRT),這是世界上最早的電子顯示器。1939 年,第 1 台黑白電視機誕生。隨著技術成熟,CRT 被廣泛應用于電視機和計算機的顯示器,且屏幕越來越大,顯示效果越來越好,但存在笨重、尺寸受限、不能移動等缺點。

CRT 成像的原理是利用顯像管內部的電子槍陰極發出的電子束,經控制、聚焦和加速後變成細小的電子流,再經過偏轉線圈的作用向目標飛去,穿過蔭罩的金屬板或金屬柵欄,轟擊到顯示器內層玻璃塗滿了紅、綠、藍三原色熒光粉的屏幕上,在電子束的轟擊下,這些熒光粉會發光,再將這些紅、綠、藍三原色以不同的比例加以混合,就會産生各種色彩。

1.1.2.第二階段:LCD 顯示産業化,中國奮起追趕

LCD 技術興起于歐美,産業化于日本。20 世紀 90 年代,技術/産業遷移至韓國和中國台灣地區。中國顯示産業在 20 世紀末艱難起步,規模小、資源分散、研究基礎薄弱。在産業化方面主要以引進日韓舊産線、合資建廠爲主,産業鏈建設不完善,人才短缺,技術創新能力不強。2003 年,京東方收購了韓國現代電子的液晶業務,並在同年 9 月于北京投資建設一條 5 代線,于 2005 年 5月量産,結束了中國無自主液晶屏的時代。

此後,中國顯示産業初步形成規模,京東方、華星光電、天馬微電子、維信諾等企業解決了中國顯示産業“少屏”的問題,隨著多條 G8.5/G8.6 及 G10.5代線的先後量産,我國 LCD 産能保持高位增長,根據集微咨詢統計,2022 年,中國大陸地區 LCD 面板産能全球占比超過 62%,穩居全球第 1 位。

1.1.3.第三階段:OLED 與 Mini LED 前沿技術,中國成爲頭部競爭者

2010 年三星在全球首次將 AMOLED 配置在其 Galaxy S 智能手機上,在全球掀起了 AMOLED 的熱潮。中國大陸企業緊跟發展潮流,天馬微電子于 2013 年在上海投資建設第 5.5 代 AMOLED 生産線,維信諾于 2014 年建成中國大陸第一條專業 5.5 代 AMOLED 大規模生産線。2017 年,國內首條,世界第 2 條的第 6 代柔性 AMOLED 生産線在成都京東方實現量産,采用柔性封裝技術,可實現顯示屏幕彎曲和折疊,開啓了中國柔性顯示新紀元同時昭示著中國企業正在引領新型顯示行業發展。市場研究機構 Stone Partners 日前發布的數據顯示,2023Q2中國企業柔性 OLED 的出貨量占比預計將超過 50%,首次超過韓國。

Mini LED 芯片間距在 0.1-1mm,是傳統 LED 向 Micro LED(小于 50μm)過渡的中間産品,可以在 RGB 直顯和背光兩大場景應用。Mini LED 背光顯示與傳統背光類似,均需要使用 LCD 液晶面板,因此中國在發展 Mini LED 背光路徑具備早期積累的優勢。中國顯示行業在過去數十年積累了來之不易的行業優勢,爲了在 Micro LED 實現量産前保持這一優勢,發展 Mini LED 顯示是出于戰略導向的考量。根據億渡數據預測,2021-2026 年中國大尺寸與中尺寸 Mini LED 背光模組市場規模複合增速分別爲 47%與 43%。

雖然中國在顯示領域取得了不錯發展,但是仍然存在不少挑戰。(1)缺少自主的核心顯示材料:以 OLED 材料爲例,目前量産性還不夠成熟,特別是 OLED藍光材料壽命制約了 OLED 産業的發展進程。(2)産業配套對外依賴嚴重。國內仍未掌握 AMOLED 關鍵設備及系統化技術,僅能提供少數後道檢測和輔助設備:曝光機、蒸鍍機、激光退火設備及備件完全由日本、美國等國的企業掌握。

(3)新布局産線量産工藝待提高:三星,OLED 産線在 2008 年左右開始進入量産,中國 OLED 産業量産進程起步較晚,存在新技術研發儲備不足,新工藝掌握仍有欠缺,新産品量産進程滯後等問題。

1.1.4.第四階段:新顯示技術多元共存發展

目前,新顯示技術,例如 Micro LED、Q-LED、Micro OLED 等技術,在全球範圍內都處于研發階段或産業化早期階段,在未來新顯示技術對傳統技術的替代過程中,顯示産業將進入更新換代的“大洗牌”新階段。

各種顯示技術將在各自優勢應用領域共存、多元化發展:n LCD 雖然是上一代顯示技術,但經過多年發展,技術成熟,成本較低,已經廣泛應用到車載顯示、數碼相機、智能手機、IT 顯示、電視産品、醫療器械顯示、商用顯示等各個領域之中。

OLED 顯示較 LCD 顯示有響應速度快、功耗低、重量輕、可柔性顯示等優點,OLED 顯示在可穿戴設備、車載顯示、智能手機、平板電腦、電視、超大屏幕顯示、特種顯示等領域應用潛力巨大。

Mini LED 相比傳統 LCD 顯示技術,具有更小尺寸的 LED 燈珠,可實現更精細的局部調光,提供更好的黑色表現和更高的動態範圍,與 OLED現實相比,可避免 OLED 顯示器可能面臨的燒屏和壽命限制問題。Mini LED 直顯應用領域主要爲政府監控指揮中心、高端商用場景、高端影院等。

Q-LED 顯示在色域、穩定性、壽命、制造成本等方面較 OLED 顯示更具優勢, 會在微顯示、小屏、中屏、大屏、超大屏幕顯示的各個領域的應用中占據重要位置。

Micro OLED可以以微小尺寸實現高分辨率,並具有高亮度、高對比度、高 PPI、高集成度、低響應時間及低功耗等等特性,特別適合 AR/VR等近眼設備。

Micro LED 顯示由于其良好性能,在穿戴設備、車載顯示、手機、電視等領域具有廣闊的應用前景。但由于技術難度大、成本高,Micro LED顯示將首先應用在高端的超大屏幕室內外顯示和小尺寸的智能型手表、手環等可穿戴式裝置。

1.2. 顯示技術演進趨勢:高清,降價,大尺寸,多元化

回望顯示技術發展的曆史,更清晰,更低價,更大尺寸和更真實的顯示體驗是人們所追求的,也是行業技術所進步的方向。

顯示清晰程度對于人們視覺感受的體驗影響最直接。從 4K 到 8K 分辨率顯示,所需的像素量從 3840*2160 提高到 7680*4320,提高了 4 倍。在屏幕尺寸相同情況下,更高清的顯示則要求單位面積更多像素數,即 PPI(每英寸像素數),以 75 英寸 8K 電視爲例,PPI 爲 117;而在相同尺寸的 4K 電視上,PPI 這一數值爲 59。

從 LED 到 Micro LED,通過芯片尺寸縮小進而實現更高清顯示。更小的芯片尺寸允許更小的像素間距,意味著更高的 PPI 和分辨率,傳統 LED 芯片尺寸>1mm,Mini LED 尺寸在 50-100μm,而 Micro LED 芯片尺寸小于 50μm。Micro LED 在巨幕,車載顯示,AR/VR 穿戴和柔性顯示方面都有巨大的空間。

成本價格是一項顯示技術能成功推廣的重要因素。顯示行業下遊的手機、電腦等産品屬于耐用消費品,彈性較大,消費對價格敏感程度較高。當顯示産品價格開始被消費者接受,顯示廠商會開始投資更多産能,供給增加導致顯示産品價格下降進而刺激需求進一步上升,需求又會吸引更多競爭者加入和擴大産能,驅使顯示方案成本長期下降,並最終維持在一個具有合理毛利水平的價格位置。

LCD 液晶顯示是當前應用最廣的顯示方案,主要是因其成本低,並能保證相對不錯的顯示效果,是高性價比的顯示方案。以 32 英寸液晶電視面板爲例,2008 年至 2013 年,價格從 330 美元/片左右快速下降到 100 美元/片以下,2013年到 2022 年,面板價格主要在 50-100 美元/片範圍波動。

大尺寸化是消費者對顯示産品的追求方向之一。以智能手機爲例,從iPhone 4 的 3.5 英寸屏幕發展到全面屏的 iPhone 15 Pro Max 6.7 英寸屏幕,再到當前熱門的折疊屏手機,更大的手機屏幕尺寸是科技廠商努力突破方向。

在彩電市場也是類似的,根據奧維雲網(AVC)推總數據顯示,2023 年中國彩電市場大尺寸産品(75 英寸及以上)零售量和零售額實現全面增長,75 英寸産品零售量滲透率爲 19.9%,較去年增長 6.4%,滲透率增長最爲明顯。75 英寸及以上産品成爲消費者所選擇的熱門尺寸。

顯示産業鏈呈現多元化發展,激發需求活力。隨著顯示屏的下遊應用場景不斷拓展豐富,顯示行業也呈現出根據不同領域需求多元化發展的趨勢。車載顯示依然大熱,透明屏成爲熱門概念,Mini LED 電視,腕帶設備顯示面板,Vision Pro 使硅基 OLED 受關注,Micro LED 量産等,以上領域都是未來顯示行業的發展方向。

1.3. 技術創新開啓顯示行業新周期

顯示行業具有明顯周期性。以液晶周期爲例,當液晶面板市場需求旺盛,供應不足,導致面板價格高企,面板制造商可享有更豐厚的利潤,並開始擴大生産能力的投資。然而,新的生産能力的建設需要 1-2 年的前期准備。而當大量新産能投入市場後,需求量開始呈現下降趨勢,市場供過于求,迫使面板制造商不得不調整價格以吸收過剩産能。隨著面板價格的下降,液晶電視等終端産品的價格也隨之下降,引發了消費者對更大尺寸、更多數量産品的購買需求。

然而,面板制造商面臨著赤字壓力,因此不得不減少投資甚至關閉工廠進行重組,從而降低了産能增長速度。當市場需求開始表現出價格彈性時,産能增長無法跟上需求的增長速度,導致面板短缺,面板價格再度上漲。

後進入者利用衰退期獲取技術能力,逆周期投資幫助後進入者追趕反超。

舉例來說,像韓國的三星和 LG 公司在 1993-1994 年的第一次衰退期采取了這樣的策略。它們雇用了過剩的日本工程師,並在日本設立了研發中心,以利用衰退期間的資源和知識。隨後它們等待下一個衰退期,在 1995-1996 年進行了大規模投資。同樣,台灣企業在第二次衰退中建立了自己的能力。在 1997-1998年的第三次衰退中,當日本企業減少投資時,台灣企業成功地談判增加了自己的投資,並獲得了技術轉讓。在 2001 年的第四次衰退中,新的台灣進入者通過投資各種基礎的 TFT-LCD 技術也獲得了成功。這種戰略只對新進入者有用,因爲衰退爲他們提供了增加投資的“機會窗口”,而現有企業則不能這樣做。

逆周期投資需要忍受巨大的虧損且投資金額大,這要求逆周期投資企業擁有充足資金來源。以京東方爲例,2004-2013 年的十年間,京東方投資建設 7條生産線,同時也經曆了 6 年的主營業務虧損。期間,京東方通過多輪增發融資獲取現金,避免了逆向投資導致的經營破産,最終成爲了中國乃至全世界顯示行業的領軍企業。而無法順利融資的小企業可能會在逆周期中破産,即使不做逆周期投資,市場份額也可能在大企業擴産後遭受擠壓而走向衰退。最終行業集中度提升。

顯示行業競爭格局變革,産業鏈一體化程度提升。2023 年,LED 顯示行業的集中度進一步提高,小型企業被淘汰,大型企業通過規模效應和技術優勢擴大市場份額。未來,集中度將繼續增加,大型企業領先優勢進一步擴大。京東方控股 LED 外延芯片企業華燦光電,海信收購乾照光電,TCL、康佳、兆馳等企業與芯片企業合作或自主布局芯片産業。LED 顯示行業可能進入寡頭競爭時代,中小企業面臨降維競爭。

新技術湧現,小企業創新把握細分賽道機會。雖然顯示行業大企業通過兼並和成本優勢不斷擠壓小企業生存空間,但是當下顯示行業技術方向繁多,小企業可以通過技術或渠道卡位細分市場,實現發展。例如卡萊特和諾瓦星雲,卡位視頻圖像顯示控制行業,處于下遊異常競爭激烈的 LED 顯示屏産業的中遊環節,兩家公司形成了各自的競爭優勢並搭建了行業競爭壁壘,取得了較高的行業集中度。

2. 蒸蒸日上,直顯+背光 Mini LED 各展其能

2.1. 新技術如火如荼,新項目紛至沓來

2.1.1.行業高增長,項目落地進行時

Mini LED 是由芯片尺寸介于 100um-300um 的兩組或兩組以上紅綠藍發光芯片構成的 LED 器件;Mini LED 像素陣列、驅動電路組成顯示模塊,多個 MiniLED顯示模塊、控制電路、電源轉換器以及相應的結構件構成顯示模組,若幹顯示模組最終可拼接成 Mini LED 屏體。Mini LED 可以作爲獨立的顯示,也可以作爲 LCD 的背光,幫助 LCD 性能提升並解決問題。Mini LED 背光和直顯當前在應用場景上有明顯區分,因此後續章節將按背光和直顯分別展開研究。

Mini LED 市場增長快速。根據 Research Dive 市場研究機構數據,2021年全球 Mini LED 市場規模約爲 4.11 億美元,預計到 2030 年將會增長至 109.31億美元,年均複合增速達到 44.48%。

由于 Mini LED 技術作爲顯示行業發展重點的前景明確,也引起了大量公司在該領域進行立項研究和投資。根據 LEDinside 光電研究處不完全統計,2023年共有 18 個項目立項,相較過往兩年有所減少,對于 Mini/Micro LED 新項目投資與建設開始回歸理性。早前設立的 Mini/Micro LED 項目已正式進入開工建設階段,2023 年,有 20 家企業的 Mini/Micro LED 相關項目正式進入開工階段,20 個項目投資規模總和約達 676 億元。2023 年一批 Mini/Micro LED 項目也進入封頂、完工、投産狀態,即將爲 Mini/Micro LED 擴充新産能。

2.1.2.産業鏈降本進行時,新技術快速普及

Mini LED 背光和直顯産業鏈相似,上遊原材料包括 LED 芯片、燈珠、PCB、玻璃基板、驅動 IC 等;Mini LED 直顯使用 RGB 三色芯片可以作爲像素點直接顯示圖像,Mini LED 背光本質是仍是液晶顯示,Mini LED 作爲外部光源後通過濾色片顯示顔色,因此在中遊環節直顯相比背光省去了背光模組和液晶面板環節;在下遊環節,背光目前主要應用在電視、顯示屏等領域,直顯主要應用在戶外廣告、會議大屏等領域。

Mini LED 成本主要來自芯片、驅動 IC 和 PCB 基板。根據行家說 Research拆分一個 65 吋 Mini LED 燈板成本結構,Mini LED 芯片大約占成本 23%,驅動IC 占成本 30%,PCB 基板占成本約 38%。爲了實現降本,可以在芯片、驅動 IC和 PCB 基板方面努力,包括(1)高壓芯片:配合 AM 架構驅動 IC 減少 LED 串聯顆數,同時使 PCB 布線更加簡潔;(2)異形板 PCB:通過魚骨形 PCB 減少用料;(3)大出光角:搭配光學方案增加出光角從而減少 Mini LED 芯片顆數等。

2.2. Mini LED 背光,電視、車載與設備多點開花

2.2.1.從高端品類開啓滲透,電視和車載是主要方向

Mini LED 可以延續 LCD 優勢並改善問題。LCD 相比 OLED 技術在成本和壽命方面,具有明顯的優勢;在色域、分辨率、功耗方面幾乎相當;在對比度和運動圖像模糊方面,曾有明顯劣勢。而 Mini LED 可以爲 LCD 性能提升提供高動態範圍和局部亮度調節,也可以解決 LCD 對比度和運動模糊的問題。

具體而言,OLED 技術的高對比度源于其像素級別的調光技術,也就是具有足夠多的調光區域,LCD 的對比度由 LC 層和背光調光設計共同決定。爲了達到與 OLED 相同的表現,當 LC 層的對比度達到 5000:1 時,需要 200 個調光區域;當 LC 層達到對比度 2000:1 時,需要 3000 個調光區域。傳統的 LED 背光不能分出足夠的可控區域,如果采用 Mini LED 背光技術,就可以達到需要的控制精度要求。

Mini LED 背光與上一代 LCD 顯示一脈相承,電視爲主要增量。LCD 經過多年的市場拓展,在電視、電腦等領域應用廣泛,由于 Mini LED 背光與 LCD 背光技術原理一致,可以很好利用 LCD 的産業鏈和市場渠道推廣。根據行家說《2023 Mini LED 背光調研白皮書》中成果,2023 年,Mini LED 背光産品整體出貨量約爲 1259 萬台,Mini LED 背光 TV 板塊同比增長近 50%,預計 2024-2026年 TV 將保持增長,成爲 Mini LED 背光最主要的拉動力量。

Mini LED 背光 TV 到達價格甜蜜點,預計滲透將加速。目前,大部分品牌的 Mini LED 背光電視價格普遍降價至 1 萬元以下,雖然仍爲普通 LCD 電視價格兩倍以上,但是已經進入普通消費者可接受的價格範圍。Mini LED 電視相比LCD 可以獲得更佳使用體驗,而 OLED 電視價格普遍還在 2 萬元以上,如果消費者需要選擇一款高端電視,則 Mini LED 會成爲消費者的首選。

車載 Mini LED 上車中控屏,車載 Mini 市場蓄勢待發。Mini LED 上車是最受關注的市場熱點之一,2023 年車載市場之中,Mini LED 背光的主要車型價格集中在 30-50 萬之間。2024 年 3 月發布的小米 SU7,全系價格低于 30 萬元,依然搭載了 16.1 英寸 Mini LED 背光屏幕,由 TCL 華星獨供。TrendForce 集邦咨詢預計,在歐美系、中國新能源車廠的推動下,2023 年車用 Mini LED 背光顯示器出貨量將超 5 萬片,2024 年車用 Mini LED 背光顯示器出貨量也將不斷增加,預計超過 130 萬片。

2.2.2.Mini LED TV 逆勢增長,市場滲透加速打開利潤空間

全球 TV 出貨量下降,Mini LED 逆勢增長。根據奧維睿沃統計,2023 年全球 TV 出貨量爲 1.96 億台,同比下降 3.5%,OLED 電視出貨量 540 萬台,下降了 19.4%。根據洛圖科數據,Mini LED 電視 2023 年出貨量爲 430 萬台,同比增加 24.6%,預計 2024 年 Mini LED 電視出貨量將反超 OLED 電視。在電視市場小幅萎縮的情況下,Mini LED 電視實現逆勢大幅增長,尤其是在中高端滲透較快,預計會成爲 TV 廠商重點競爭領域。

滲透率快速提升,高端市場超越 OLED,持續向中低端滲透。根據奧維雲網推總數據顯示,2023 年中國彩電 Mini LED 市場零售量滲透率爲 2.9%,較去年增長 1.8pcts,零售額滲透率爲 9.8%,較去年增長 5.4pcts。

Mini LED 主要競爭對手是同樣爲高端的 OLED 電視,由于 OLED 電視市場參與者相比 Mini LED 更少,未能形成規模效應,良率不足導致成本下降困難。

反觀 Mini LED 電視,隨著産業端投入加大,産業鏈逐漸成熟,規模效應逐漸顯現,Mini LED 電視的成本仍有下探空間,未來我們預測 Mini LED 將在高端市場繼續擠占 OLED 電視份額。

Mini LED 受益于“口紅效應”。在經濟不景氣時,人們強烈的消費欲望會驅使購買比較廉價的奢侈品。就電視領域而言,隨著 Mini LED 的持續降價,預計與 LCD 電視的價差也會逐漸縮小,Mini LED 電視比傳統 LCD 液晶電視擁有更佳的顯示效果,同時又比 OLED 電視的價格更加“親民”,成爲了一種相對廉價的高端商品。

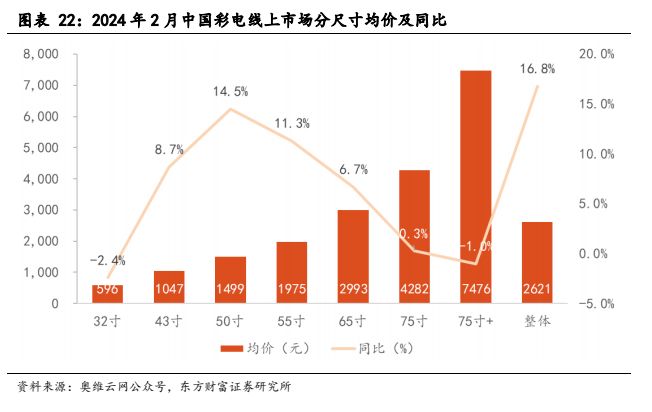

高端産品線爲廠商打開利潤空間。電視市場價格競爭激烈,産品利潤空間持續被壓縮,根據奧維雲網推總數據,2024 年 2 月,55/65/75 寸彩電國內線上銷售均價僅爲 1975/2993/4282 元。而 Mini LED 電視作爲高端産品線,爲廠商提供更大的利潤空間,2023 前三季度,4K Mini LED 電視均價爲 4K LCD 電視的 1.8-2.3 倍。

2.3.新進入者刺激設備需求,多種降本方案齊發力

Mini LED 具有技術壁壘,目前行業集中度更高。Mini LED 電視産品發展時間較短,市場參與者相對 LCD 更少。DSCC 公布的數據顯示,截至 2023 第三季度,三星電子在全球 Mini LED 電視市場上占有 39%的市場份額,海信、TCL、索尼、LG 電子的市場份額分別爲 27%、26%、4%和 1%。市場研究機構 Counterpoint Research 聯合 DSCC 共同發布的 2023 全球電視出貨量報告顯示,三星、海信、TCL、LG、小米位列出貨量份額前五,份額分別爲 16%、11%、11%、10%、5%。

市場參與者增加,生産設備需求增加。Mini LED 市場熱度的持續高漲同樣引得入局者的增加,2023 年 Mini LED 市場的品牌數量上升至 16 個,相比 2022年增加 1 家。隨著 Mini LED 市場參與者越來越多,在該領域的資本開支也會增加,對于生産設備的需求也將提高,利好 Mini LED 設備企業。

Mini LED 多種降本方案齊頭並進,促進行業快速降本。通過我們在行業內的調研後確定了幾個降本的方向:

LED 芯片:隨著産能提升帶來規模效應和技術進步帶來良率提高,LED芯片價格會逐漸降低。當前可以增加 LED 芯片的發光角度來減少 LED芯片使用量,同時結合光學設計改進發光不均問題;

轉移:通過巨量轉移技術,提升轉移效率;

背板:成本更低且能提升轉移良率的背板格外重要。通過采用“燈條狀”方案可以讓 PCB 面積減少 50%,另外,玻璃基背板是一個發展方向,但是經過鑽孔,布線,鍍銅,磨邊工藝後的玻璃基板價格較高,只能用在高端産品線,目前需求較少;

驅動芯片:通過單顆驅動芯片驅動多分區或者分散式驅動芯片,都可以降低驅動芯片的成本。

Mini LED 背光供應鏈較長,如果能夠促進 Mini LED 背光供應鏈整合可以有效降低 Mini LED 背光成本。目前,從 LED 芯片到轉移,到背光模組,再到面板組裝,每一個環節都由單一的廠商來完成,這樣每一個環節都會增加 Mini LED 背光的成本。如果能夠整合轉移、背光、LCM,甚至整合 LED 芯片,則更有助于供應鏈的管理,良率的提升,以及成本的降低。

2.3. Mini LED 直顯,出海與應用場景拓展

2.3.1.LED 顯示屏市場複蘇,小間距加速滲透

全球與國內 LED 顯示屏市場複蘇。根據 Allied Market Research 市場研究機構預測,全球 LED 顯示屏市場規模從 2022 年 82.9 億美元,增長到 2025年的 103.3 億美元,複合增長率爲 7.6%。國內市場,高工産研 LED 研究所調研數據顯示,2023 年上半年中國 LED 顯示屏市場規模約爲 242 億元,同比增長3.42%。受全球經濟疲軟和國際形式影響,LED 顯示市場在前兩年承壓,但是隨著 2024 年全球經濟在美元加息周期結束後迎來複蘇,在奧運會和歐洲杯等國際大型體育賽事的帶動下,全球 LED 顯示屏市場將迎來複蘇。

小間距 LED 市場增速較快。根據 Trendforce 集邦咨詢預測,全球小間距LED 顯示屏(P≤2.5mm)市場規模從 2022 年 44.69 億美元,增長到 2025 年的90.25 億美元,複合增長率爲 7.6%,占比從 54%提升至 87%。國內市場來看,2023 年,中國大陸小間距 LED 顯示屏市場的銷售額爲 155 億元,同比下降 6.1%;出貨面積爲 108.4 萬平方米,同比上漲 16.7 %。小間距 LED 已經進入性價比最優階段,滲透率持續攀升,同時技術創新不斷催生了新機遇。

市場逐漸進入到微間距 Mini LED 時代。LED 顯示當前已經步入了微間距(P<1.0mm)時代,産品滲透到了會議室、監控室、演播廳等專業顯示、零售商超、創意情景、XR 擴展顯示等商業顯示,以及公共顯示的各個場景。雖然Micro LED 在産出效率和顯示效果上可以更好滿足 LED 顯示需求,但在當前封裝技術條件下,COB 和 IMD 封裝技術僅能實現 Mini 産品的落地,在 MIP 封裝更加成熟後 LED 現實將通向 Micro 時代。洛圖科技預計,2028 年,Mini LED 直顯(P<1.0mm)的全球市場規模將達到 33 億美元,2024 年到 2028 年的複合增長率約爲 40%。

微縮化趨勢不改,但進程有所放緩。LED 小間距終端市場分間距來看,根據迪顯咨詢數據,2023 年全年 P1.2mm 爲主的間距段銷額出貨位居首位,P1.0mm以下的微間距産品銷額占比破10%,但是兩項産品同比2022年度僅有微幅成長。

P1.5-2.5 仍然占據 60%以上的出貨份額,仍是渠道市場的出貨主力産品。

從宏觀環境看,2023 年各地方政府預算收緊明顯,同時 LED 顯示屏體項目采購金額大幅收縮,但平均每項目面積卻呈現增長。根據迪顯咨詢《2023 年中國大陸 LED 小間距月度中標項目數據庫》統計,大政府采購 LED 小間距的平均面積由 22 年的 18 ㎡上升至 20 ㎡/項目,但屏體投入金額卻由 27 萬下降至 22萬/項目。這進一步印證了終端用戶出現消費降級,行業采購微間距進程明顯放緩。

新進入者增加,行業集中度有所下降。在 Mini 和 Micro LED 新技術概念加持下,LED 直顯技術受關注程度走高,帶動更多的企業入局 LED 直顯市場,如家電企業、面板企業、傳統商顯企業等,激發了 LED 顯示市場品牌活力,同時各品牌利用自身區域或行業或渠道資源優勢快速導入落地相關項目,使得市場品牌集中度下降。COB 封裝在 P<1.0 的 Mini LED 市場的應用比例最高,根據迪顯咨詢數據,2023 年中國 LED 小間距 TOP5 企業占有率合計 62.1%,同比下降近 5 個百分點,市場品牌集中度有所下降。

2.3.2.COB 滲透提升空間明確,多種封裝方案將共存

Mini LED 顯示對 LED 芯片數量的需求是遠大于大間距 LED 顯示,因此對于封裝後燈珠的需求量增加,封裝環節在産業鏈中的價值占比提升,另一方面,Mini LED封裝方式使封裝廠商從原來單純的提供SMD LED燈珠變成了提供燈板,封裝環節在 Mini LED 顯示産業鏈中的重要性日益提升。

多種技術路徑探索 Mini LED 顯示封裝技術,未來將長期共存。傳統小間距可以采用 SMD 貼片式 LED,但隨著間距的縮小面臨很多缺陷,進而催生了 IMD、MIP、COB 和 COG 等技術路徑。但是各個新技術路徑各自存在劣勢,目前沒有完全勝出的技術,各個廠商也選擇壓注不同路徑,我們預計各自技術未來還將長期共存:

IMD 封裝:即將兩個及以上的像素結構集合在一個封裝單元裏,目前以四合一技術應用最爲成熟。“四合一”即一個封裝結構中有四個基本像素結構,其本質上依然是四個由 12 顆 Mini RGB 芯片合成的“燈珠”,但是較難實現更小間距顯示;

MIP 封裝:在外延片上將 Micro LED 芯片巨量轉移到載板上,然後直接封裝,切割後再進行檢測和混光,這一過程可以直接剔除不良燈珠,後續無需返修。MIP 方案理論上兼容傳統 SMT 設備,可以維持原本的産業鏈模式,也節省了購置新設備産生成本,但是封裝工藝要求較高;

COB 封裝:將 LED 芯片直接封裝到模組基板上,再對每個大單元進行整體模封,一個封裝結構擁有成百上千個像素點。COB 在推廣後優勢很大,但是生態鏈不夠豐富限制 COB 技術發展,産業規模效應未形成,成本仍較高;

COG 封裝:與 COB 類似,將 LED 芯片直接封裝在玻璃基板上的方式,具有結構簡單、超薄顯示等優勢,但同時也面臨技術不成熟,産業鏈不完善的問題。

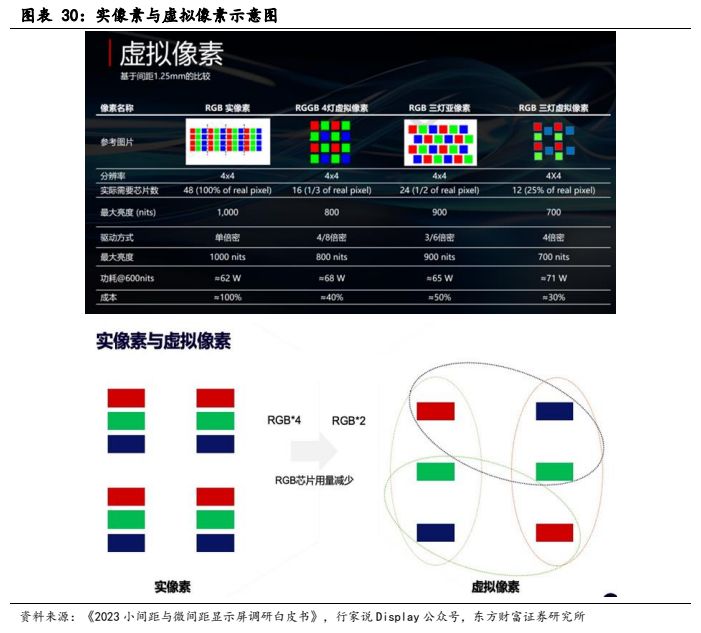

虛擬像素強化 COB 的競爭優勢。虛擬像素將每個 LED 共享給多個像素點,以 4 倍增方案爲例,將 4 倍于物理像素的像素按奇偶列和奇偶行分四次送到物理像素上顯示,相當于將間距縮小一半,實現原來四倍的分辨率。盡管在顯示效果方面虛擬像素和實像素仍然有顆粒感,但在像素增強算法的支持下,觀看者在一定距離之外的直接感官差異並不明顯。這樣一來,在顯示效果和使用者體驗高度接近的條件下,虛擬像素技術節省了大量成本,爲 COB 帶來了額外優勢。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派科技 / 電子 / 半導體 /

人工智能 | Ai産業 | Ai芯片 | 智能家居 | 智能音箱 | 智能語音 | 智能家電 | 智能照明 | 智能馬桶 | 智能終端 | 智能門鎖 | 智能手機 | 可穿戴設備 |半導體 | 芯片産業 | 第三代半導體 | 藍牙 | 晶圓 | 功率半導體 | 5G | GA射頻 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圓 | 封裝封測 | 顯示器 | LED | OLED | LED封裝 | LED芯片 | LED照明 | 柔性折疊屏 | 電子元器件 | 光電子 | 消費電子 | 電子FPC | 電路板 | 集成電路 | 元宇宙 | 區塊鏈 | NFT數字藏品 | 虛擬貨幣 | 比特幣 | 數字貨幣 | 資産管理 | 保險行業 | 保險科技 | 財産保險 |