中航沈飛被稱爲中國殲擊機的搖籃,公司先後研制生産出從一代機到五代機的全譜系戰鬥機,爲我國航空武器裝備的發展作出了重大貢獻。

在這家企業的前十大流通股東中,竟然都是機構投資者沒有一個自然人,並且前十大流通股東累計持股占流通股的比例達到了75%,這說明其籌碼非常集中。

值得注意的是,近期公司完成了雙底形態,並且量能明顯放大。在上周五,這家企業的成交金額只有2.77億元。而在昨天,公司的成交金額竟然達到了6.93億元,是上周五的2.5倍,這說明其或許獲得了關注。

通過分析這家企業的財報後翻譯官發現,公司最大的亮點在于管理層不僅重視研發,還注重人才培養。

從2018年開始,這家企業每年的研發費用都在增長,並在2023年以9.76億元的研發費用創出了曆史新高。

研發是軍工企業的核心競爭力,所以這個數據的連續增長並且創出曆史新高,說明公司的競爭力在不斷增強,這爲其未來淨利潤的增長打下了堅實的基礎。

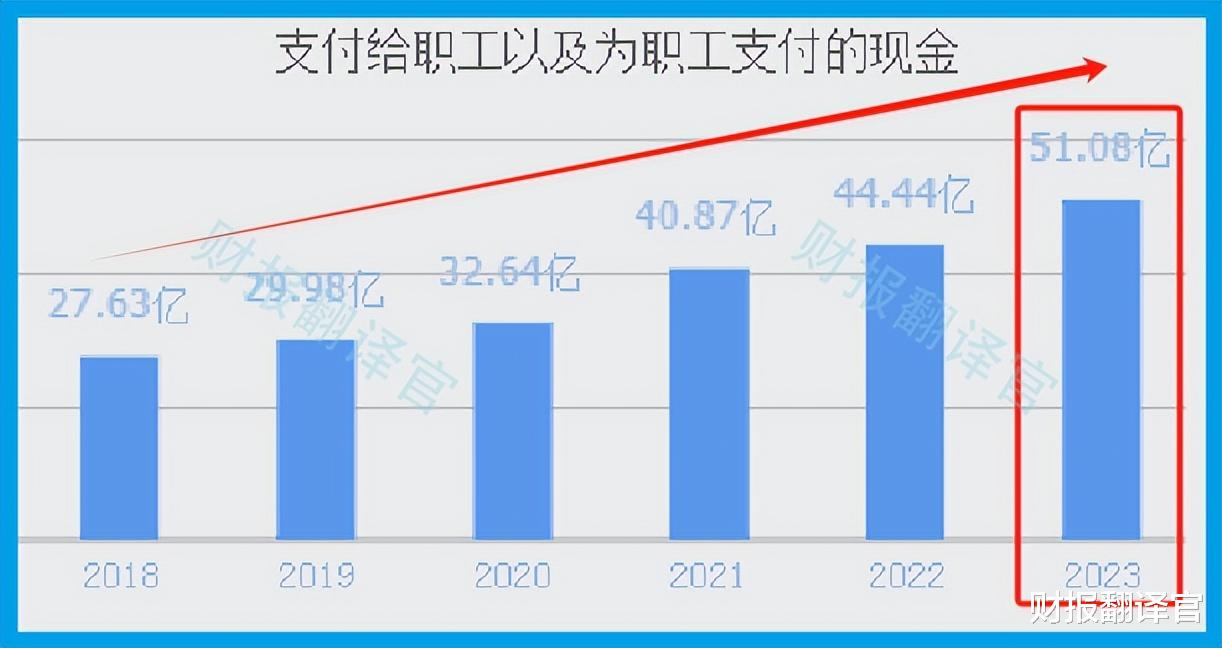

上面看過了這家企業的研發費用,下面我們再來分析一下公司每年爲員工支付薪酬的情況。

從2007年開始,這家企業每年爲員工支付的薪酬已經連續7年實現了增長,並在2023年以51.08億元的薪酬創出了曆史新高。

薪酬連續增長並創出曆史新高,說明目前公司正處在高速發展的階段,每年都在招兵買馬向外擴張。

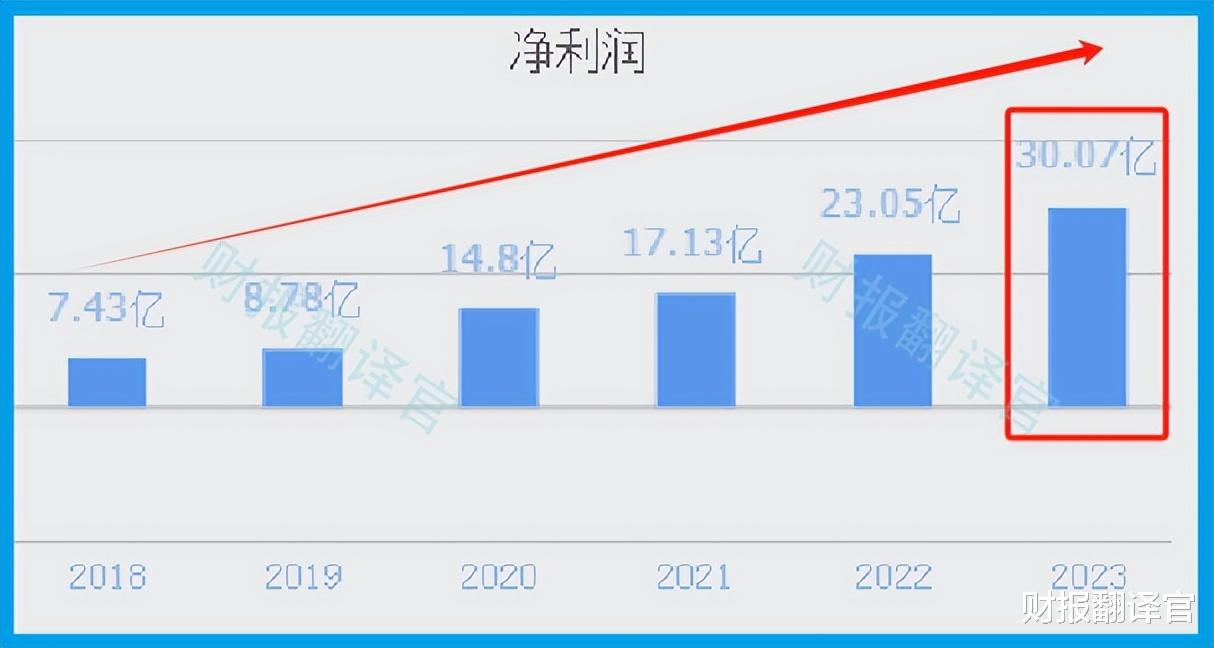

正是由于管理層重視研發以及注重人才培養,這家企業近些年來的曆史淨利潤也連續出現了增長。

從2016年開始,公司的曆史淨利潤已經連續8年實現了增長,並在2023年以30.07億元的淨利潤創出了曆史新高,這家企業在這一年裏發生了質的飛躍。

而公司目前的淨利潤,在國防軍工概念板塊367家上市企業中排名第4位。這個名次非常高,說明其規模相對來說很大。

而雖然在報告期內公司的淨利潤出現了增長,但是翻譯官卻發現,這家企業的現金流能力出現了減弱的迹象,這或許就是它的一個不足之處。

2023年公司的營業總收入爲462.48億元,同比增長了11%。

而同期,公司因銷售戰鬥機而實際收到的現金總額卻只有261.02億元,同比下降了11%。

這說明和去年同期相比,這家企業的現金流能力出現了減弱的迹象,其賬戶裏的現金也變少了,而這對企未來生産經營是十分不利的,也是需要我們注意的。

上面介紹的是這家企業在2023年的生産經營情況,下面我們再來分析一下公司的在建産能,並判斷出這家企業在2024年的淨利潤是否也能實現增長。

通過分析翻譯官發現,目前這家公司有一個生産項目正在建設中,但是由于這是一家軍工企業,在財報中並沒有給出這些項目的詳細信息。

而通過分析公司的資産負債表後翻譯官發現,目前這家企業爲這個生産項目所花的錢,也就是在建工程爲13.55億人民幣。所以翻譯官猜測,這個在建項目的預計投資總額應該在30億人民幣左右。

在和這家企業的現有産能進行對比後翻譯官發現,如果這些在建項目都能達産的話,公司的産能,也就是生産殲擊機的能力將大幅提高70%以上,這也爲其未來淨利潤的增長打下了堅實的基礎。

除此之外翻譯官還發現了一個亮點,那就是目前這家企業短期內能拿出來的現金總額,也就是貨幣資金竟然高達155.72億元。這說明公司賬戶裏的現金非常多,這個在建項目對管理層來說沒有任何資金壓力。

通過上述分析我們了解到,在2023年由于這家企業的出色表現使淨利潤創出了曆史新高。而到了2024年,由于目前公司有一個生産項目正在建設中,而這個項目如果能竣工的話,其生産殲擊機的能力將提高70%。再加上公司目前賬戶裏的現金非常多,所以翻譯官猜測這家企業今年的淨利潤也有創出曆史新高的可能性。

如果把上市公司的基本面從高至低分爲A、B、C、D、E五個等級的話,翻譯官個人認爲這家企業能維持B級的水平。

請注意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文爲純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。

淨利潤現金含量爲負是什麽意思?

要定向增發,而不是向全體股東配股,有點遺憾。

喜歡就評論呦,讓我們成爲跟貼區無話不說的朋友吧!