中航機載是一家我國航空機載電子設備領域中的龍頭企業,公司同時具備航母、軍工、無人機和預警機等概念。

目前,在這家企業的前十大流通股東中全是機構,沒有一個自然人。並且前十大流通股東累計持股占流通股的比例竟然高達58%,這說明其籌碼非常集中。

在今年4月12日,公司的成交金額只有2.09億元。而在隨後的幾個交易日裏,這家企業的成交金額幾乎都超過了4億人民幣。在本周五,公司的成交金額更是達到了7.08億元,這說明其或許獲得了關注。

目前,這家企業的淨資産,也就是成本爲381.1億元。而同期,公司的總市值,也就是市場價格爲585.5億元。

用這家企業的總市值除以淨資産等于1.6倍,這就是公司的市淨率,也被稱爲安全邊際。股神巴菲特認爲安全邊際的倍數越高,其風險越大;安全邊際的倍數越低,其風險越小。

目前,這家企業的市淨率,在國防軍工概念板塊370家上市公司中,從低至高排列位居第74位。這個名次很高,說明其估值相對來說有些低。

下面我們再來分析一下這家企業的資産質量,並判斷出公司目前的估值是否合理。

在今年第一季度,這家企業的流動資産爲562.45億元,占總資産的比重爲76%。而同期公司的非流動資産只有177.9億元,占總資産的比重爲24%。

流動資産是一年內可以變現的資産,它的占比高有利于公司的估值,這也說明其資産質量非常不錯。

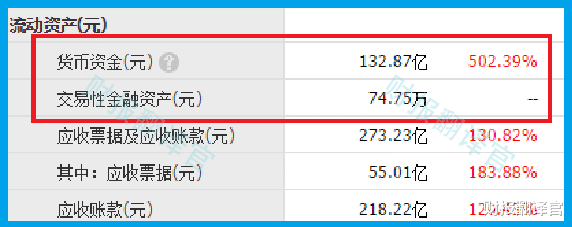

通過進一步分析翻譯官還發現,在這家企業的流動資産中,竟然有37%都是現金。

2014年第一季度,公司短期內能拿出來的現金總額,也就是貨幣資金高達132.87億元,同比大幅增長了502%。而交易性金融資産,也就是用閑置資金所購買的理財爲74.75億元。

貨幣資金同比大幅增長了5倍,這引起了翻譯官的注意。而通過進一步分析翻譯官發現,這家企業貨幣資金增長的主要原因是短期借款和長期借款的增長。

2024年第一季度,這家公司的短期借款爲45.07億元,同比增長了53%。而同期這家企業的長期借款爲38.9億元,同比增長了89%。

借款的大幅增長,說明管理層想搞事情,那公司到底要做什麽呢?我們接著往下看。

通過分析翻譯官發現,目前,這家企業竟然有超過40個生産項目正在建設中,而這些項目的預計投資總額竟然高達63億人民幣。

在和公司的現有産能進行對比後翻譯官發現,如果這些項目都能竣工的話,這家企業的産能將提高80%左右,這也爲其未來淨利潤的增長打下了堅實的基礎。

除了管理層在擴大産能以外,翻譯官還發現在報告期內公司還擴大了生産,提高了存貨的數量。

2023年第一季度,這家企業的存貨只有73.93億元。而到了2024年第一季度,公司的存貨就達到了141.28億元。這不僅同比大幅增長了91%。還創出了曆史新高。

存貨裏包括了這家企業生産航空機載電子設備的原材料、産成品和半成品,而把存貨賣了加上毛利潤就是公司的營業收入,所以存貨的大幅增長對這家企業未來淨利潤的提高是有好處的。

因爲理論上說淨資産出現了增長,總市值也會跟著提高。而總市值等于總股本*股價。所以如果我們能分析出這家企業的淨資産在未來能出現增長,那麽這條潛龍就有向上飛行的可能性。

而淨資産的增長主要看公司的未分配利潤是否能提高,因爲這個指標是一家企業淨資産變動的主要原因。

通過進一步分析翻譯官發現,從2013年開始,這家公司的未分配利潤已經連續11年實現了增長,並在2023年以105.67億元的未分配利潤創出了曆史新高,這說明這家企業在近些年來的淨資産一直在增長。

而因爲上面已經分析過了,在報告期內管理層不僅擴大了生産,提高了存貨的數量,還擴大了産能,這兩點都是能提高這家企業未來淨利潤的。

而扣除分紅後的利潤就是未分配利潤,所以翻譯官猜測,公司未來的未分配利潤有進一步增長的可能性,而這家企業的總市值也會同步出現增長。

通過上述分析我們了解到,目前,這家企業的估值不僅低而且還很合理,再加上公司提高了産能以及擴大了生産,這些都有利于這家企業資産的增值。

如果把上市公司的基本面從高至低分爲A、B、C、D、E五個等級的話,翻譯官個人認爲這家企業能維持B級的水平。

請注意:財報良好的公司不一定會上漲。但是那些能持續大漲的企業,其財報一定非常出色。

本文爲純粹的財報分析文章,並沒有推薦之意,也希望大家能謹慎參考。

原本沒合並都有這市值,合並後減半

這家企業的估值是否合理?

已經買了,12塊的本,不知道啥時候啓動啊

阻力位都不突破,有啥用?

這幾天我也在關注這個

分析個屁,一季度業績怎麽不說說??

原本沒合並都有這市值,合並後減半

這麽好叫給錢你發文的背後財團整個公司買過來不更好嗎?

這條視頻不錯吧~趕緊開始蓋樓~