報告出品方:銀河證券

以下爲報告原文節選

------

一、數字經濟:國民經濟增長的重要來源,物流行業發展的驅動力量

我國數字經濟規模持續增長,數字産業化、産業數字化已成爲國民經濟總量的重要貢獻來源,也是新時代物流行業發展的重要驅動力量。截至目前,數字經濟繼續發揮著“穩增長、促轉型”的作用,推動著當下我國“國內大循環爲主體+國內國際雙循環相互促進”的經濟發展格局進一步完善,爲全球經濟加速修複與增長注入更強的活力。根據中國信息通信研究院發布的《中國數字經濟發展研究報告》顯示,2022 年,我國數字經濟規模達 50.2 萬億元,規模總量繼續居于世界第二,占 GDP 比重達 41.5%;其中,我國數字經濟中,數字産業化、産業數字化規模分別達到 41 萬億元、9.2 萬億元,占 GDP 比重分別達 33.9%、7.6%。

二、跨境電商物流:“互聯網+”加速滲透賦予賽道高景氣,“出海四小龍”崛起帶來跨境物流新機遇

(一)我國數字經濟發展拉動互聯網滲透率持續增長,跨境電商景氣上行

1、我國跨境電商滲透率持續提升,市場規模持續增長

“互聯網+”業態加速培育,拉動我國跨境電商滲透率持續提升,跨境電商出口市場規模不斷擴張。伴隨我國數字經濟發展,“互聯網+”業態持續深入經濟生活中,疊加疫情期間生産交易及消費場景線上化習慣進一步培育,我國互聯網及跨境電商滲透率持續有所顯著提升。

根據中國互聯網絡信息中心數據顯示,2022 年,中國網民數量規模達 10.7 億人次,即相較中國人口總數規模,互聯網普及率達到 75.6%;其中,中國跨境電商用戶數量規模爲 2.7 億人次,跨境電商滲透率達 37.3%。

內外環境雙重驅動下,跨境電商出口産業鏈景氣度走高,市場規模增長迅速。基于我國線上化消費習慣的普及和跨境電商滲透率的不斷提升,“十四五”期間,國家層面持續出台相關政策,以刺激支持跨境電商産業的發展。特別地,2023 年以來,疫後全球經濟複蘇疊加我國跨境電商平台加速積極出海,拉動我國跨境電商特別是跨境電商出口産業鏈景氣度進一步走高,行業規模加速擴張。根據網經社的數據,2022 年,中國跨境電商行業交易規模 15.7 萬億元中,跨境電商出口交易規模爲 12.3 萬億元,跨境電商進口交易規模爲 3.4 萬億元,跨境電商出口市場規模呈現增長迅猛的趨勢

2、全球跨境電商蘊生潛在機遇:存量市場挖掘現有客戶,新興市場緊跟新增消費力

歐美跨境電商市場存量客戶仍有進一步挖掘空間。當前縱觀全球,美國、歐洲市場已經具有較高成熟度,一方面,線上化交易及消費場景業態普及領先起步,帶來歐美居民跨境電商消費習慣培育充分,另一方面,歐美地區具備高消費能力的消費群體規模在全球範圍內相對最大,消費市場仍存在巨大潛力。根據 eMarketer 數據,2022 年,Amazon 在美國電商市場上占據近 40%的市場份額,市場競爭較爲激烈,但考慮到當前出海跨境電商平台渠道、流量打法多元化發展的背景下,我國出海跨境電商平台根據自身優勢資源禀賦確定最優化運營模式、尋找産業鏈新方式,在歐美存量市場仍有進一步挖掘增量需求的空間。以 Temu 在美國市場的營銷策略爲例,根據 36 氪、跨境電商頭條的報道和數據,在 2023 年“黑色星期五”促銷活動中,Temu 依靠其全托管模式,主打低價策略,推出了“降價高至 90%”、“每人贈送 200 美元優惠券”、“免費任選三種”等超大力度的優惠促銷活動,吸引了大量美國消費者購買,從而對 Amazon、Dollar General 等美國線上電商平台及線下零售商均形成巨大沖擊;2023 年,Temu 已成爲美國App Store 應用下載量排行榜中下載量居 Top1 的應用程序。

新興國家爲藍海市場需求增長強勁,緊跟其新增消費力是重要發展方向。一方面,疫後新興市場國家經濟加速複蘇勢頭強勁,線上化消費需求加速提升,另一方面,新興市場國家人口基數大,消費能力總量有較大提升潛力,同時在區域經濟循環趨勢下與中國保持著良好的經貿往來關系。未來,伴隨著我國跨境電商平台在主要新興市場國家的物流倉儲網絡拓展、支付保障配套建設完善,新興市場國家的需求增長有望爲我國跨境電商平台出海貢獻重要力量。以阿裏巴巴爲例,阿裏在 2016-2018 年分別完成收購東南亞電商平台 Lazada、土耳其電商平台Trendyol、南亞電商平台 Daraz,阿裏巴巴通過在新興市場國家拓展其産業鏈版圖,有效把握了新興市場快速增長帶來的新增跨境消費需求。

(二)“出海四小龍”帶動本土跨境電商崛起,跨境物流成爲重要受益環節

1、B2C 模式占比持續提升,商流規模增長及結構優化,爲跨境電商物流貢獻新需求增量

B2C 跨境電商模式占比提升迅速,商流規模增長及結構優化,亦爲物流需求帶來新增量貢獻。一方面,伴隨疫情期間全球用戶網絡購物習慣加速培育,疊加物流倉儲、跨境支付等配套設施日益完善,零售線上化水平顯著提升,另一方面,“中國制造”品牌出海趨勢下,大型賣家發力打造品牌化發展路徑,借助社交媒體等新流量渠道強化品牌營銷。跨境電商 B2C 模式占比呈現逐年持續提升,成爲跨境電商市場發展的重要驅動力量,也爲跨境電商物流貢獻新需求增量。根據艾瑞咨詢的數據,2022 年,跨境電商出口市場中,B2C 占比達 32.2%,預計2025 年將達到 33.6%。根據中交研究的數據,2022 年,跨境電商市場中,B2C 市場規模達 3.8萬億元。

2、商流新發展風向:“出海四小龍”成長迅猛,拉動本土跨境電商平台品牌崛起

“出海四小龍”呈現成長迅猛、逆勢崛起之勢。2023 年以來,伴隨中國跨境電商平台加速出海,被合稱爲“出海四小龍”的四家平台 AliExpress (全球速賣通)、SHEIN、Temu、TikTok Shop,呈現出逆勢崛起、迅速擴張的態勢,受到全球消費者的青睐。特別是全球經濟經過過去幾年疫情沖擊面臨恢複壓力,疊加地緣政治摩擦,行業整體低增長的背景下,“出海四小龍”相較全球電商平台巨頭的低價策略定位、高時效的供應鏈體系爲其加速獲取流量提供了顯著的優勢。

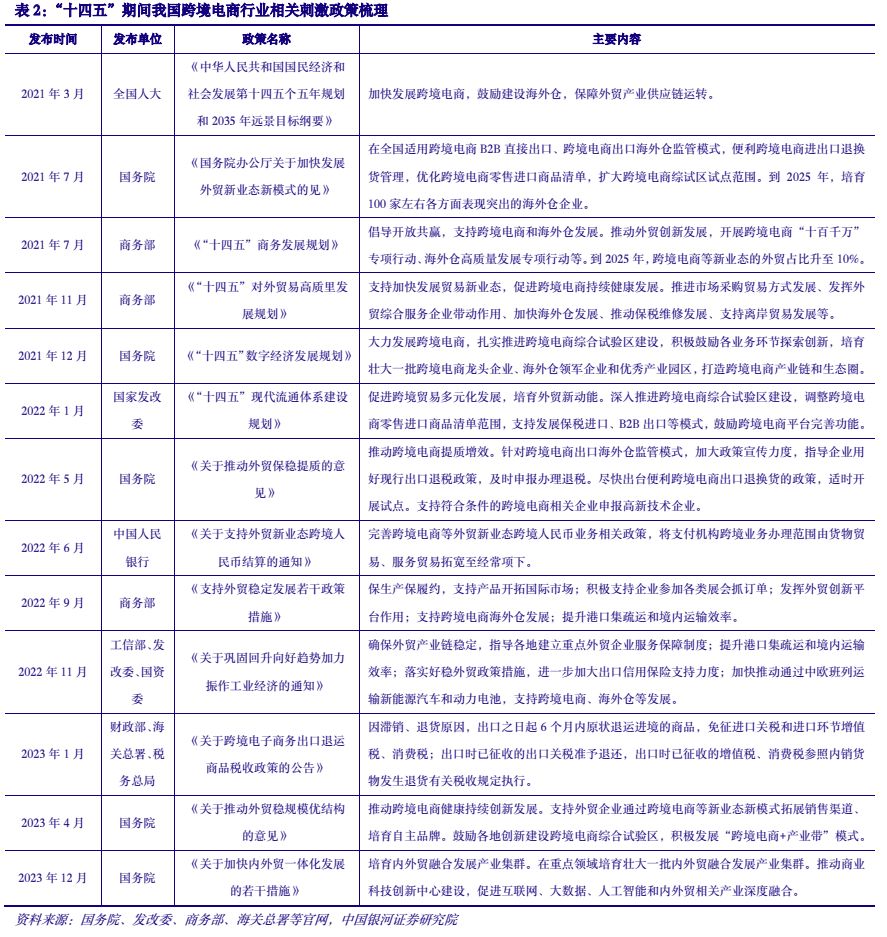

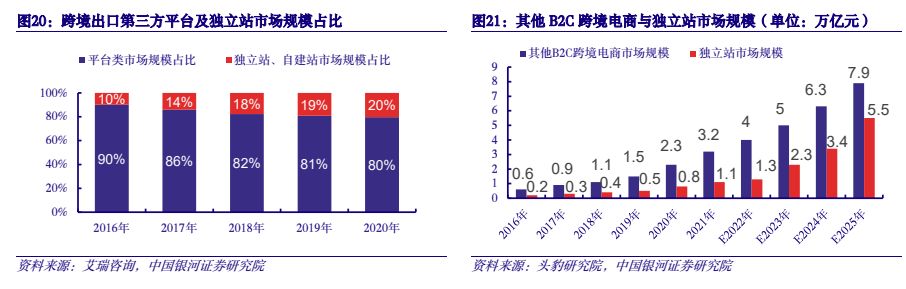

“出海四小龍”崛起引領新商業潮流,獨立站開始成爲本土跨境電商平台出海重要渠道選擇。重要伴隨“出海四小龍”在全球跨境電商市場嶄露頭角,作爲成功案例,其創新的商業模式亦培育了新的潛在市場需求。其中,獨立站模式吸引越來越多的跨境電商賣家的進駐,逐漸成爲新的重要品牌出海渠道。相較第三方平台模式下,由跨境電商平台承擔跨境賣家的交易商城的職能(同時提供並整合物流倉儲、跨境支付等配套服務鏈條),獨立站模式具有其獨特優勢:1)賣家經營自主性更強,對于自有産品的定價策略、營銷策略具有決定權。2)第三方平台的消費者數據沉澱在平台方,但獨立站基于對消費者數據的把控,更有利于後續精准營銷的實現、用戶體驗、顧客忠誠度的提升。3)第三方平台模式下,可能因平台規則政策較多、較嚴格,且面臨變更,從而可能導致賣家封號或流量減少,但獨立站減少了賣家對于電商平台規則的依賴,有利于賣家業務經營的穩定性提升。根據頭豹研究院的數據,2021 年,獨立站模式的跨境電商平台市場規模達到 1.1 萬億元,預計 2025 年將達到 5.5 萬億元。

以 SHEIN 爲例,SHEIN 成立于 2008 年,主營深耕于跨境快時尚領域,自發展之初,就自建了獨立站模式,並由期初的 PC 端官網發展至當前的移動端 APP。SHEIN 憑借其“小單快返+柔性供應鏈”模式,最大化程度確保了供應鏈效率,特別在近幾年中 Amazon 對中國賣家大規模封號事件出現後,SHEIN 獨立站模式抓住市場機遇,吸引了大規模新增流量。

3、物流爲受益環節:跨境電商物流受益于商流需求加速增長,發展空間廣闊

跨境電商物流模式主要分爲跨境直郵、海外倉兩種模式。其中,跨境直郵模式可根據包裹重量、計費方式、運送時效,具體分爲跨境小包、國際快遞、國際專線等;海外倉可根據運營主體,具體劃分爲 FBA 海外倉(依托跨境電商平台建立,以 Amazon 的 FBA 海外倉爲主)、第三方海外倉(由第三方物流企業建立並運營)、自營海外倉(由跨境賣家自行建立並運營)等。

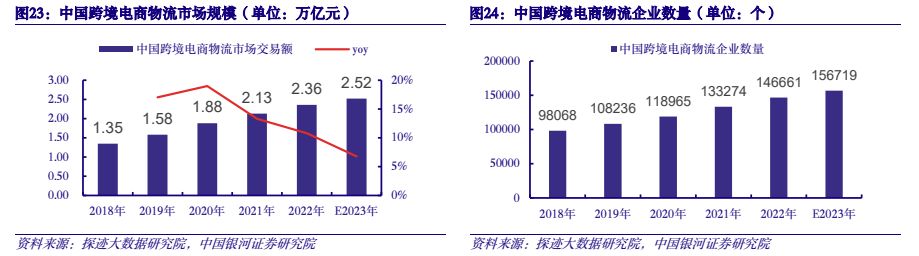

跨境物流作爲跨境電商産業鏈中重要環節,或將從新的需求增量中獲益,海代、空代需求有望迎來高增長。根據神迹大數據研究院的數據,2022 年,中國跨境電商物流市場規模爲2.36 萬億元,即跨境物流環節占比跨境電商市場總規模(15.7 萬億元)比例爲 15.03%。面臨當前跨境電商商流發展新風向帶來的市場需求增長潛力,跨境物流作爲跨境電商産業鏈中的重要環節,也將從新的需求增量中受益。跨境電商海運、空運貨代需求有望迎來高增長。

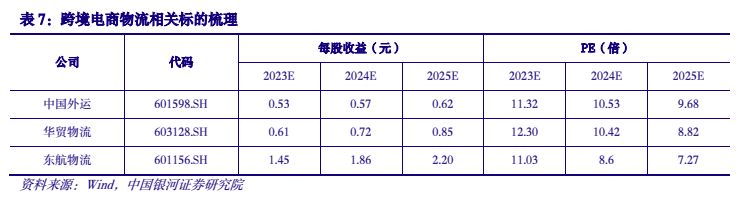

(三)相關標的

考慮到當前跨境電商産業鏈景氣持續上行,跨境物流賽道有望顯著受益,推薦同時受益于産業鏈高景氣行情及中特估概念的跨境物流龍頭中國外運(601598.SH),關注跨境物流優質企業東航物流(601156.SH)、華貿物流(603128.SH)。

三、數字貨運:新質生産力的重要部分,數字化助力公路貨運實現降本增效

(一)網絡貨運平台:無車承運人的數字化形態,在貨運市場提質增效需求下應運而生

我國數字經濟發展趨勢下,網絡貨運平台是無車承運人的數字化形態。無車承運人(NTOCC:Non-truck Operating Common Carrier),最早由(truck broker,貨車經紀人)演變而來,指的是理論上不擁有車輛運力,而從事貨車運輸服務的個人或企業單位。在服務過程中,無車承運人憑借其所具備的資源整合能力、品牌效應、網絡效應,輔助托運人&承運人共同完成運輸任務,在貨運市場中,扮演著資源整合者、行業規範者的角色。在我國,隨著“互聯網+”業態的發展普及,以及 AI、大數據、雲計算等新一代數字科技迅猛發展,無車承運人逐漸演變爲網絡貨運平台的形式。同時,國家層面持續在促進網絡貨運平台行業發展成長中給予政策支持和監管規範。

網絡貨運平台實現整合匹配貨運市場參與者,爲貨運市場提質增效發揮重要作用。爲網絡貨運平台的存在,對于整合對接貨主、物流企業、司機三方至關重要。具體來看:在物流行業中,物流企業的財稅合規性較低,所以延伸到上遊財稅風險也很高。制造業企業的融資是有困難的,他們只能通過銀行抵押,才能獲得融資。對于物流企業來說,全國的物流企業很多,但是在這其中,前三十家物流企業的份額很低,國內大部分物流企業還是散小的狀態,品牌樹立難,融資渠道也窄。並且直接貨源少,利潤被層層盤剝,特別是被大的第三方盤剝。對于小微物流企業,信息系統的投入建設也很少,操作系統難以和制造業企業打通。並且進項不合規、風險不可控,承運的社會車輛無法爲物流企業提供合規的進項,數據也難以進行有效的追溯。

超過 1000 萬的社會車輛,在發展過程中,也面臨著很多不確定的難點,司機端稅收流失嚴重。

車輛的支出成本高,收入不穩定。並且服務的時效、質量不好監控,無法得到良好的掌控。司機的征信缺失,亂象重生,詐騙現象也時有出現。

(二)我國數字貨運市場規模快速增長

在我國貨運物流行業中,公路貨運占據著主體地位,但同時面臨著成本高、效率低的問題。根據灼識咨詢的數據,截至 2023 年,我國社會物流總費用爲 18.2 萬億元,占比 GDP 達14.4%。根據運聯智庫的數據,截至 2021 年,我國牽引車、載貨車、自卸車、輕型貨車等貨車車型的平均空駛率分別爲 27%、34%、36%、36%,公路貨運效率仍處于較低水平。在此背景下,我國公路貨運行業降本增效的需求日益提升。

截至“十四五”末,我國網絡貨運平台市場規模有望達到近 7000 億元,成長空間廣闊。

基于我國公路貨運市場降本增效的需求日益提升的趨勢,網絡貨運平台市場規模有廣闊增長空間。根據灼識咨詢的數據,2020 年,我國網絡貨運平台市場規模達到 3388.6 億元,預計至 2025年,將達到 6804.3 億元,即複合增長率 CAGR 將達到+14.96%。

(三)我國數字貨運市場格局:業務模式呈現多樣化

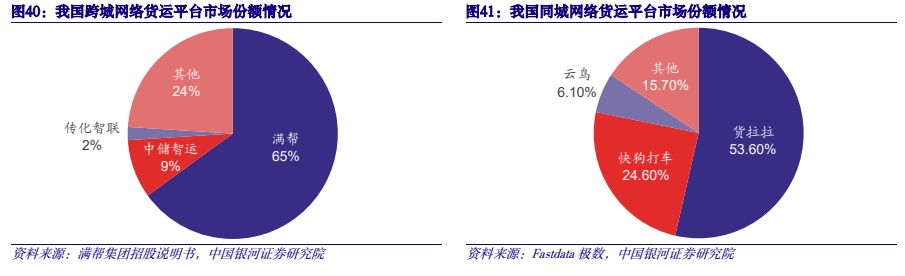

我國數字貨運市場玩家衆多但頭部競爭趨于激烈,滿幫等龍頭公司份額優勢顯著。我們認爲,當前我國網絡貨運平台市場的競爭格局:1)呈現出獨角獸爭霸的格局,主要市場參與者以創立時間在 10 年內的獨角獸企業爲主,處于積極融資、走向資本市場的階段;2)網絡貨運平台的資質申請門檻不高,市場參與者數量較多,但總體來說,行業競爭已經呈現出逐漸激烈化的趨勢。其中,同城貨運市場已經具有雙寡頭壟斷形態,幹線(城際)貨運市場中,滿幫、傳化智聯、中儲智運等龍頭份額優勢顯著。3)部分傳統物流企業積極發力業務轉型,切入這一新行業領域,布局新業務,對于這些物流企業來說,其深耕多年的傳統物流業務是開展新業務的基礎,貨運平台行業中仍有空白增量市場空間可以被搶占。這也是傳統物流行業新的發展方向。4)對于網絡貨運平台賽道的參與者來說,前端的營銷能力、中台的技術能力、後台的服務能力,是決定其競爭力的最主要因素。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派電商 / 零售 / 物流 / 餐飲 /

電商行業 | 跨境電商 | 生鮮電商 | 農村電商 | 內容電商 | 社交電商 | 二手電商 | O2O | 團購 | 社區團長 | 服裝行業 | 兒童服裝 | 紡織服裝 | 服裝定制 | 女裝 | 男裝 | 羽絨服 | 休閑服飾 | 快時尚 | 時尚産業 | 她經濟 | 女性群體 | 消費者趨勢 | 網購 |直播行業 | 抖音 | 快手 | 快遞行業 | 食品行業 | 餐飲 | 茶飲 新茶飲 | 飲料 | 咖啡 | 預制菜 | 團餐 | 休閑食品 | 鹵制品 | 輕食代餐 | 方便食品 | 速凍食品 | 進口食品 | 有機食品 | 珠寶首飾 | 黃金行業 | 鑽石 |