報告出品方:國海證券

以下爲報告原文節選

------

1、人形機器人潮起,特斯拉引領全球

1.1、人形機器人定義&功能&結構

定義:機器人是能進行運動、操縱或定位且具有一定程度自主能力的可編程執行機構。按外在形態分類可分爲傳統機器人和人形機器人,其中人形機器人是一種利用人工智能和機器人技術制造的具有類似人類外觀和行爲的機器人。

主要作用:醫療領域、教育培訓、服務行業、工業制造、公共服務等。

組成:身體、機械和電纜、動力單元、控制系統。

特點:仿真程度高、具備較強的自主性、多功能性。

1.2、人形機器人需求側分析:提高生活水平+高質量就業機會

完成各類繁雜工作,提高人類生活水平。相較于傳統單一功能的特種機器人,人形機器人有更強的通用性、精確性和自主學習能力,可以替代人類完成更多種類的工作。在工業制造領域,可以代替人類從事各類重複繁雜和危險系數高的工作,從而減少工傷事故的發生,提高員工的安全性和生産效率。在服務領域,人形機器人的大規模應用能夠解放人類,擺脫繁重的勞動,享受更美好的生活。

創造新的高質量工作機會。人形機器人産業鏈條長,涉及各種高性能零部件制造、智能化軟件研發、機器人維修、機器人訓練等多個環節,2024年兩會中提出要加快發展新質生産力被列爲2024年的首項工作任務,人形機器人作爲新興産業之一或將得到相應政策支持,未來人形機器人的發展有望創造大量的高質量就業機會。

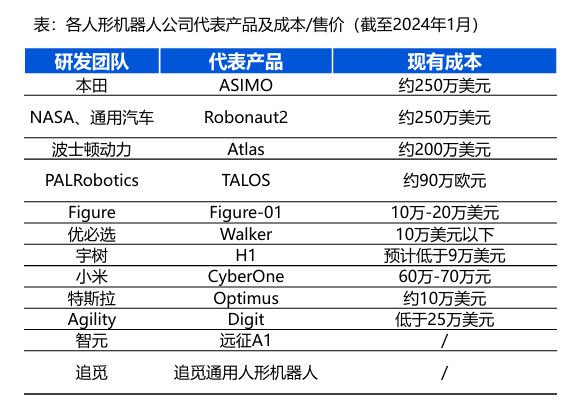

1.3、人形機器人痛點:硬件成本高

硬件成本高導致人形機器人價格居高不下。

設計複雜,零部件數量多。人形機器人按照複雜的人體結構進行設計,從大腦、關節、軀幹等部分涉及大量零部件,累計在一起造成機器人整體成本較高。

尚未平台化,定制成本高。人形機器人處于發展初期,尚未實現平台化,部分零部件的結構和産線需要進行專門定制,無法通過規模效應攤薄固定成本,初期單個零部件制造成本會處于較高水平。

1.3、人形機器人痛點:非結構化場景

目前人形機器人存在場景適應性的問題,如:

無法適應複雜環境或環境變化:機器人往往會出現因嚴格遵循固定的程序,不能靈活應對突發情況的事件,各類複雜環境對機器人正常工作的挑戰性較大,且環境變化後,用戶無法通過簡單操作實現場景適配;

智能化程度低:傳感器將眼前物體的信息傳輸給機器人,大腦則負責篩選並分辨信息從而輸出正確的決策信號,智能化程度低會導致機器人無法分辨眼前各種各樣的物體導致無法工作,甚至輸出錯誤決策;

人機交互問題:人形機器人作爲與人類進行交互的工具,需要具備良好的人機交互能力,但目前來看,人形機器人與人之間的交互效率不高,且互動過于單一,難以應對過于複雜的交互。

1.4、人形機器人驅動因素:成熟國産汽車供應鏈

特斯拉國産化曆程:特斯拉上海工廠建設至今已經曆時5年:2019年1月,特斯拉上海超級工廠舉行奠基儀式,開始破土動工;2019年10月,特斯拉超級工廠正式投産,開始生産國産model3;2021年1月,特斯拉超級工廠開始生産國産modelY;2023年7月,特斯拉上海工廠第100萬台量産ModelY下線;2024年1月,特斯拉發布2023年財報:2023年實現全球銷量180.9萬輛,同比+38%。

特斯拉成熟的國産汽車供應鏈。我們認爲,近年來新能源車引發汽車新一輪技術革命,相較于傳統燃油車,電動化産業鏈具有全新的工藝技術和商業模式,一定程度上縮短了國際tier和國內汽零廠商的差距。此外,國産零部件廠商具備人工成本低、快速響應等優勢,因此特斯拉上海工廠更願意采用本土的供應鏈體系,經過4年(2019-2024年)的生産特斯拉在國內已經形成了一套自上而下的成熟供應鏈體系。據我們分析,汽車供應鏈和人形機器人供應鏈的部分産品底層技術同源,未來特斯拉有望將汽車産業鏈複制至機器人端,實現國産化降本。

1.4、人形機器人驅動因素:AI大模型賦能人形機器人通用化

人形機器人的主要特點是智能化,即自主感知、學習和決策的能力,智能級別通常分爲L0到L4五個等級:

L0:無智能。機器人完全依賴預設的程序和指令執行任務,沒有自主學習和適應能力,完全依賴人爲操縱。

下載日志已記錄,僅供內部參考,股票報告網

L1:基礎智能。機器人具備一定的自主學習能力,可以接受預編程的程序控制,可以識別簡單的環境和任務,但決策能力有限。

L2:中等智能。機器人具有較高的自主學習能力,可以適應複雜的環境和任務,能夠自主按程序運行,但在關鍵時刻仍需要人類幹預。

L3:高度智能。機器人具有很強的自主學習和決策能力,能在複雜環境中執行任務,在特定條件下具備自適應能力,但無法持續自學習、自優化,在某些情況下仍需要人類輔助。

L4:超級智能。機器人具有極高的自主學習和決策能力,能在極端複雜的環境中執行任務,完全替代人類。

機器人智能化階段:L3→L4。目前市面上的智能機器人大多處于L1到L3級別,隨著技術的不斷發展當前機器人智能級別處在L3向L4進化的關鍵階段。

OpenAI入局人形機器人。2024年2月29日,OpenAI與Figure簽署合作協議,爲Figure仿人機器人開發下一代人工智能模型。3月13日晚,Figure公司聯合創始人兼CEO Brett Adcock在自己的X賬戶上發布一段視頻,展示其的全尺寸人形機器人Figure01,Figure01通過AI大模型的使用,可完成與人的完整對話,人機交互能力顯著提升,比以往各類人形機器人更多展示其運動操作能力。

n AI大模型有望加速機器人産業化進程。我們認爲本次AI大模型和機器人的成功結合證明了AI能提高人形機器人在視覺、語音、運動控制、決策等方面的能力,加強人形機器人與人類的交互體驗。OpenAI布局人形機器人有望産生鲶魚效應,推動其他供應商對AI機器人的推進,進而提高人形機器人智能化程度和通用性,打開應用場景,加速人形機器人産業化進程。

1.5、商業巨頭紛紛布局人形機器人

機器人“玩家”研發步伐加速。特斯拉2021年8月提出布局人形機器人,産生鲶魚效應,間接推動其他供應商加速人形機器人的研發,除特斯拉外,傅利葉、EngineeredArts、小米等“玩家”也陸續推出人形機器人産品。

1.6、人形機器人板塊複盤:大盤聯動型行情→事件驅動型行情

受各類事件催化,機器人板塊走出獨立行情。

2022年1月—2023年5月,大盤行情和國內經濟、政策強關聯,而機器人板塊和大盤行情聯動;2023年5月—2024年3月,滬深300指數持續走弱;機器人板塊受各類事件催化,開始走出自己的獨立行情,板塊走勢和大盤的相關性減弱。

我們認爲由于各公司快速布局人形機器人領域,行業確定性持續增強,因此板塊行情逐步由大盤聯動型轉變爲事件驅動型。

1.6、特斯拉引領人形機器人熱潮,或將成爲板塊主線

特斯拉率先布局人形機器人領域成爲行業領軍者。2021年8月,馬斯克在AI DAY上首次提出TeslaBot的設想,經過兩年的技術叠代,TeslaBot已經可以實現對物體進行分類、瑜伽、流暢抓取物體等功能。2024年1月,馬斯克在業績交流會上披露,特斯拉人形機器人即將于2025年實現交付。在機器人的發布、研發和量産方面,特斯拉均是行業領先水平。

特斯拉機器人有望複制車端優勢,或將成爲板塊主線。特斯拉是新能源車龍頭,在車端已經展現出較強的制造能力和軟件開發能力,未來或有望將該能力複制到機器人端,繼續成爲人形機器人界的頭部“玩家”,因此我們認爲特斯拉未來或將成爲人形機器人板塊行情的主線。

1.6、人形機器人板塊未來展望:特斯拉機器人主線驅動+其他熱點催化

2024年機器人板塊主線——執行器定點。2024年1月,馬斯克在業績交流會上披露,特斯拉人形機器人即將于2025年實現交付。

我們以汽車産業類比機器人産業,在汽車行業某車型量産前1-2年,主機廠將提前向供應商發放定點,因此我們認爲2024年特斯拉人形機器人有望向Tier1發放執行器定點,Tier1後續向上遊零部件供應商發放定點,定點事件或將推升2024年機器人板塊景氣度。

2024年人形機器人潛在催化事件較多。2024年除特斯拉人形機器人定點發放外,世界機器人大會、特斯拉AI DAY、海外機器人展會等相關事件仍值得期待,以上熱點有望和特斯拉機器人執行器定點事件共同推升機器人板塊行情。

1.7、人形機器人市場空間預測

2022-2030年全球人形機器人CAGR有望達到63%。根據Stratistics Market Research Consulting數據預測,2022全球人形機器人市場規模爲14億美元,2030年有望達到704億美元,CAGR=63%,其中國內市場從2022年的2.5億美元增長至2030年的105億美元,CAGR=59.4%。

2、産業鏈各環節快速突破,國産替代大有可爲

2.1、機器人:特斯拉人形機器人架構拆解

拆分來看,特斯拉人形機器人主要包括軀幹、四肢和手部等結構。

大腦:1×TeslaSOCWi-Fi,LTEAudio。

電池包:2.3kWh/52V集成電子模塊和冷卻系統。

執行器:特斯拉人形機器人全身28個執行器(14個線性執行器+14個旋轉執行器),旋轉執行器=無框力矩電機+諧波減速器+扭矩傳感器+編碼器,直線執行器=無邊框力矩電機+行星滾柱絲杠+力傳感器+編碼器。

靈巧手:單只手掌6個執行器(空心杯電機),其中大拇指具有2個執行器,靈巧手=空心杯電機+小型行星減速箱+渦輪蝸杆+六維力矩傳感器+編碼器。

2.2、特斯拉人形機器人各環節價值量拆分

根據我們測算,從各組件成本占比來看:直線關節(31%)、旋轉關節(24%)、手部關節(23%)、智能硬件(4%)、其他(18%)。

根據我們測算,從各核心零部件成本占比來看:六維力矩/扭矩傳感器(23%)、絲杠(15%)、無框電機(12%)、諧波減速器(11%)、空心杯電機(9%)、IMU&編碼器(4%)、芯片(3%)。

2.3、絲杠:將旋轉運動轉換爲直線運動的機構

定義:行星滾柱絲杠是一種通過螺母、滾柱、絲杆等零部件將旋轉運動轉換爲直線運動的機構。

組成結構:標准滾柱絲杠(PRS)主要由幾個關鍵組件構成:絲杆、滾柱、螺母三個主要部件以及直齒、內齒圈、滾柱保持架和彈簧擋圈等輔助部件。其中,絲杆設計爲牙型角90°的多頭螺紋;滾柱則是具有相同牙型角的單頭螺紋設計;螺母內部具備與絲杠頭數和牙型相匹配的內螺紋。

工作原理:由電機帶動旋轉的絲杠利用摩擦轉矩驅動滾柱轉動,繼而將絲杠的回轉運動轉換爲螺母的直線往複運動。

--- 報告摘錄結束 更多內容請閱讀報告原文 ---

報告合集專題一覽 X 由【報告派】定期整理更新

(特別說明:本文來源于公開資料,摘錄內容僅供參考,不構成任何投資建議,如需使用請參閱報告原文。)

精選報告來源:報告派新能源 / 汽車 / 儲能

新能源汽車 | 儲能 | 锂電池 | 燃料電池 | 動力電池 | 動力電池回收 | 氫能源 | 充電樁 | 互聯網汽車 | 智能駕駛 | 自動駕駛 | 汽車後市場 | 石油石化 | 煤化工 | 化工産業 | 磷化工 | 基礎化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 綠色能源 | 清潔能源 | 光伏 | 風力發電 | 海上發電