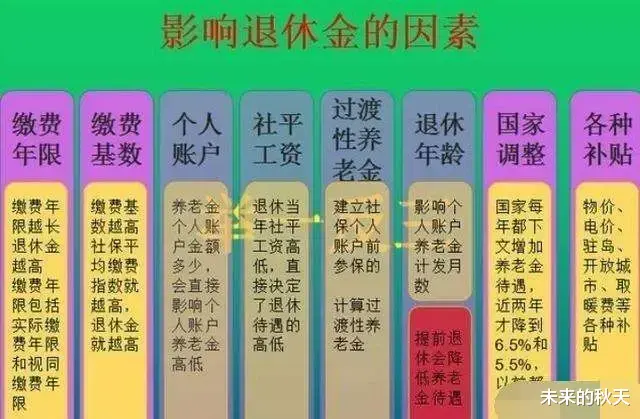

在探討社保繳費檔次與養老金積累的關系時,我們首先需要了解社保繳費的基本概念和計算方式。以我們所在的城市爲例,2025年的社保繳費基數設定了下限和上限,分別爲每月5000元和30000元。而繳費檔次的選擇,將直接影響個人的月繳費基數和最終的養老金積累。

一、社保繳費檔次與月繳費基數

社保繳費檔次是參保人根據自身經濟狀況和需求,在規定的繳費基數範圍內選擇的一個繳費比例。以60%的檔次爲例,月繳費基數就是基數下限的60%,即5000元的60%,等于3000元。如果選擇100%的檔次,那麽月繳費基數就是基數下限本身,即5000元。

二、繳費比例與個人賬戶積累

假設繳費比例是固定的12%,這包括了個人和公司共同繳納的部分。那麽,我們可以根據月繳費基數和繳費比例來計算每年的繳費金額,並進而推算出15年後的個人賬戶積累。

以60%的檔次爲例,月繳費金額爲3000元乘以12%(其中個人部分和公司部分各占一半),每年繳費金額爲月繳費金額乘以12個月。15年的總繳費金額就是每年繳費金額乘以15。假設個人賬戶的積累完全來自于個人繳費部分(即不考慮利息等因素),那麽15年後,個人賬戶裏大概會有6萬多元。

如果選擇100%的檔次,月繳費金額和年繳費金額都會相應增加。15年後,個人賬戶裏的錢就會翻倍,達到10萬多元。

三、養老金的計算與領取

當我們達到退休年齡並辦理退休手續後,就可以開始領取養老金了。養老金的數額取決于多個因素,包括個人賬戶積累、繳費年限、社會平均工資等。其中,個人賬戶積累是一個重要的組成部分。

在計算養老金時,我們需要用到一個“計發月數”的概念。計發月數是指退休後需要過多少年才能將個人賬戶裏的錢全部領完。以男性爲例,假設退休年齡是60歲,那麽計發月數就是139個月。這意味著,如果我們選擇在60歲退休並開始領取養老金,那麽我們的個人賬戶裏的錢將在139個月內被領取完畢。

根據個人賬戶積累和計發月數,我們可以計算出每月可以領取的養老金數額。以60%的檔次爲例,如果15年後個人賬戶裏有6萬多元,那麽每月可以領取的養老金就是6萬多元除以139個月。而選擇100%的檔次,由于個人賬戶積累更多,每月可以領取的養老金也會相應增加。

四、結論與建議

通過以上的分析,我們可以看出社保繳費檔次的選擇對個人的養老金積累有著直接的影響。選擇更高的繳費檔次雖然意味著每月需要繳納更多的社保費用,但也會帶來更高的養老金回報。

因此,在經濟條件允許的情況下,建議參保人選擇較高的繳費檔次以積累更多的養老金。同時,也需要注意保持繳費的連續性和穩定性避免中斷繳費對養老金積累造成不利影響。

當然,每個人的經濟狀況和養老需求都不同,在選擇繳費檔次時需要根據自身實際情況進行綜合考慮。但無論如何我們都應該認識到社保繳費的重要性並積極參與其中爲自己的未來養老生活做好充分的准備。