引言:

作爲紅衣教主周鴻祎旗下最賺錢的公司,奇富科技從去年6月開始到最近宣告完成1.5億美元的股票回購計劃,以及2023年財報後又宣布的新增3.5億美元回購計劃。

這表明,周鴻祎在網貸生意領域,向外界持續透露著業務前景信心。

然而,銀行巨頭們喊著要過緊日子的背景下,奇富科技也有了壓力。後疫情時代,貸款利率持續下滑、優質客群的借貸意願降低,部分客群的還款能力也逐漸承壓,奇富科技增長的邊際效率在遞減。

01

剛回購完畢,又宣布新一輪回購計劃

4月3日,奇富科技發公告稱,其2023年股票回購計劃已基本執行完畢。該計劃自2023年6月20日起,授權公司在12個月內回購總價值高達1.5億美元的美國存托股份(ADS)或A類普通股,截至3月28日,該回購計劃已完成。

據奇富科技公告,此次回購涉及934.85萬股ADS,平均每股ADS的價格爲16.02美元,公司計劃依規注銷所有回購的股份。

緊接著,奇富科技董事會又批准了一項新的股份回購計劃。根據該計劃,該公司將在自2024年4月1日起的12個月內,回購價值不超過3.5億美元的ADS或A類普通股。股份回購將根據市場條件,在公開市場以現行市場價格、通過私下協商交易、大宗交易或通過其他法律允許的方式進行。

據悉,目前該公司已開始執行新一輪回購計劃。

02

三年大掙140億

花重金回購股票,奇富科技暗藏“玄機”,主要是公司的生意實在太掙錢了。

對于360奇富科技,很多朋友都不熟悉,但說起它的主打産品“360借條”,應該很多人都知道。沒錯,就是360奇富科技旗下的貸款産品。

360奇富科技的前身是2015年成立的360金服,隨後在2016年7月成立360金融集團,並于2018年在美國納斯達克上市。

隨後在P2P遭遇強監管後,360金融便踏上更名之路。2020年8月,公司品牌由“360金融”更名爲“360數科”,去掉金融屬性,貼上了科技的標簽。去年2月,360數科再次宣布公司品牌更名爲了現在的奇富科技,與360品牌進行了切割。

深扒曆史,倒不是爲了翻老底,而是想說正因爲奇富科技知曉互聯網金融貸款業務的監管打擊的風險,所以從2019開始其就發起了一場針對自身業務模式的大變革。其中的關鍵便是從重資本模式向輕資本模式轉型,由此産生的收入劃分爲“平台服務”。

目前,奇富科技已經發展成爲一個龐大的網貸平台,憑借高利率的貸款和高額服務費賺取了豐厚的利潤。

奇富科技生意核心是通過撮合貸款,賺取利息和服務費。別看著生意模式很簡單,但它卻是周鴻祎旗下最賺錢的公司。

這個公司到底有多賺錢呢?

作爲奇富科技從2019年至2021年的淨收入總額分別約爲92.1元、135.6億元、166.4億元,每年都在大幅增長。受疫情影響,從2022年開始奇富的淨收入未能繼續實現大幅增長,但哪怕如此,奇富科技在2022年還是穩中有進,全年淨收入爲165.54億元,在2023年也依然保持穩定,全年淨收入162.90億元。

淨利潤方面,在過去三年奇富科技賺了140億元,而周鴻祎的起家業務——360集團,2021年至2023年9月,虧了17個億。對比之下,奇富科技可謂是利潤奶牛。

這個數據有多驚人呢?大家都在抨擊消費金融是吸血,消費金融是罪惡的資本,但相比奇富科技的吸血能力,消費金融公司就相形見绌了。

或許是“有錢了就任性”,奇富科技2023年累計分紅總額達1.7億美元

爲周老板造富的,是背後龐大的金融機構和借款人。

過去一年,其合作金融機構達157家,促成3040萬人成功借款,平台總貸款撮合及發起規模爲4758.31億元,在貸余額爲1865億元。

這門生意,奇富科技玩出了“粘性”,平台複貸量達91.6%,平均每個人的合約期限,達到11.21個月。

而且奇富科技還籠絡了2.354億名潛在客戶,通過其渠道借錢,門檻低、利息高。

從"360借條"APP看到,其宣稱最快5分鍾到賬,僅需滿足兩項申請條件,一是年齡在18-55周歲,二是身份證及銀行卡持有人爲本人即可。

03

紅衣教主也要“過緊日子”

當然,周鴻祎的網貸生意也並非一帆風順。近年市場利率政策的不斷調整和市場競爭的加劇,正在面臨著不少壓力和挑戰。

一方面,在淨息差壓縮,銀行巨頭們紛紛喊著要過緊日子的背景下,身爲放貸業務的奇富科技難以獨善其身。

去年,奇富科技撮合類服務收入下滑,尤其輕資本模式下的撮合進項,少了9億元,降幅爲22%。整體貸款撮合規模,則全年上升15.4%,其差額主要在于,降息周期下,奇富的所得減少。

另外,自疫情以來,經濟複蘇緩慢、房地産行業持續萎靡,曾經以此爲放貸大頭的不少商業銀行或金融機構們被迫開始陷入了“資産荒”。

在這種情況下,轉戰零售業務,也就是發力互聯網消費貸,直接面向個體客戶,而不是通過助貸公司渠道來推廣和銷售其消費貸産品,成了大多數商業銀行選擇的破局點。

理由很簡單,在零售業務上,招商銀行等不少“白馬股”們已經充分驗證了這一條道路的增長想象力。

以前經濟好時,放貸可以看做是增量市場,但現在進入了存量競爭階段,所以銀行或放貸機構們只有握在自己手裏的用戶資源,才算是自己的優勢,假借于奇富科技等助貸機構們的,並不算是真正的護城河。

如此一來,曾經的合作方變成了現在的競爭者,那麽這勢必會侵蝕掉衆多互聯網助貸機構們作爲“中間人”的平台服務營收份額,算是在一定程度上斷掉了奇富科技們的一條成長性臂膀……

另一方面,隨著“信貸驅動服務”營收規模的增長,奇富科技也遭遇了資産質量惡化的困境。

截止到2023年末,奇富科技平台金融機構發起貸款的90天+逾期率已經達到了2.35%。而在2020-2022年,其90天以上逾期率尚且爲1.48%、1.54%、2.03%,整體呈連續上揚趨勢。

其中,截止到2023年3月末、6月末、9月末、12月末,奇富科技的90天+逾期率分別爲2.18%、1.84%、1.82%、2.35%。

很明顯,奇富科技沒能按時還款(超過3個月期限)的人數在去年第四季度出現了猛增,這說明平台積累的風險也正在一步步放大。

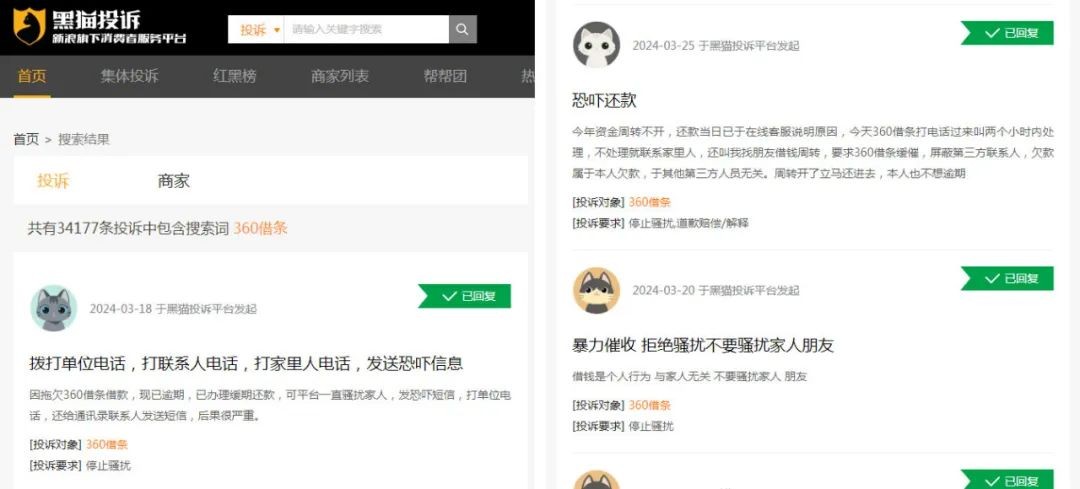

在這種情況下,爲了提高償付率,360借條不僅自身實施了有力的催收手段,而且外包給了魚龍混雜的第三方催收團隊,這也使得在第三方投訴平台上,奇富科技旗下的“360借條”投訴量已經超過了3.2萬條。

其中,暴力催收、威脅恐嚇的投訴占據了大多數。

雖然說“欠債還錢,天經地義”,但是貸款催收並非沒有邊界。根據《商業銀行互聯網貸款管理暫行辦法》規定,商業銀行應明確與第三方機構的權責,要求其不得對與貸款無關的第三人進行清收。

然而在360借條的不少投訴案例裏,有相當一部分借款人表示自己沒有失聯,且有強烈的還款意願,但還是遭到了暴力催收,並且波及到了親朋好友和家人……

截止2023年低,奇富科技在貸余額超過年利率24%的部分占比接近于0,這意味著,其在放款費率上合規,更大的壓力在收回貸款。

這會始終考驗周的團隊,需加強識別和攔截高風險客戶的能力,特別是,當前宏觀經濟存在不確定性,部分借款人會存在經濟困難。

據稱,奇富科技已加強信用審批系統,且調整風險管理模型,並對新應用程序采取更嚴格的標准,以壓降潛在的風險。

放貸生意還能一直賺下去嗎?對周鴻祎來說,現在賺錢固然重要,但是能夠安全地賺錢,那才是更加關鍵的事情。

作者:尼古

編輯:尼克

免責聲明:本文基于已公開的資料信息或受訪人提供的信息撰寫,但財狗商業評論及文章作者不保證該文章提及或者展示關聯等信息資料的完整性、准確性。在任何情況下,本文中的信息或所表述的意見均不構成對任何人的投資建議。

高利貸教主[笑著哭][笑著哭][笑著哭]

這貨太能坑了。

放高利貸的

當年360借條出來的時候,網貸已經不行了,不然非借這個比2萬花花,[得瑟]

麻痹

流氓能發家,說明環境問題很大

網貸已經不敢借我錢了

我都被各網貸平台拉黑了

金融網貸鴉片紅衣教主!

360的所有産品都不要用,特別是安全軟件,安裝了你想卸載都卸載不了,還有那個wps千萬別用,安一個給你悄悄安其他很多軟件

還是放高利貸好賺錢

五千年的賺快錢之精華——放高利貸~

這逼都這麽有錢了,年紀也一大把了還要出來繼續作妖撈錢,無恥!

“你這個糟老頭子壞得很”

紅孩兒口吐三妹真火,

你怎麽知道拼多多不搞 只是還沒拿到牌照

馬化騰:感謝兄弟站台😀😀😀

啥紅衣教主,流氓軟件支付,現代黃世仁而已

現在除了拼多多誰不搞網貸,這玩意來錢太容易了

沒拿到小貸牌照罷了 後面肯定去收購一家

咱們嚴謹一點行不行?

電腦早就開始裸奔了,但WPS目前還沒啥不好用的,比Office好用多了,畢竟WPS是哥哥(先誕生),這個我也是後來才知道的

憑啥銀行放貸就不黑心了?難道360給你的是假錢