衆所周知,在我國社保繳納一直都是秉承“多繳多得,長繳多得”的原則,所以我國居民在養老金上的領取金額存在很大的差別。那麽就有人問了,工齡40年,養老保險按照60%進行繳納,退休之後能夠到手多少錢呢?下面我們就來計算一下!

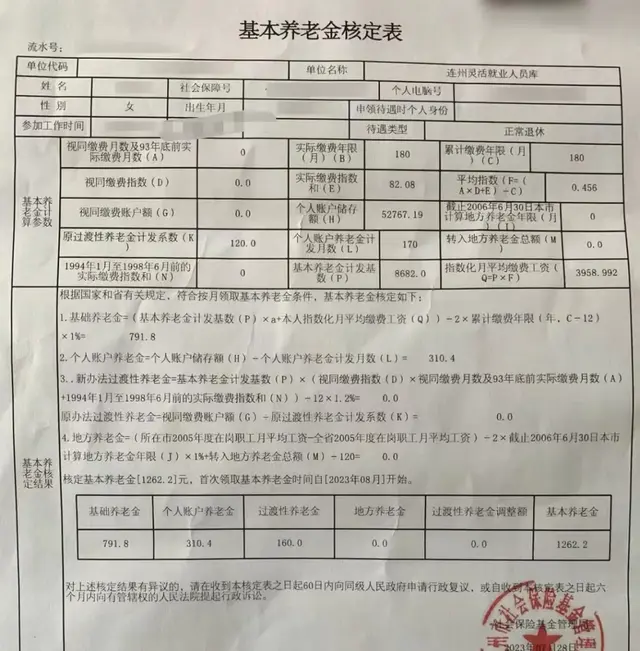

1、養老金結構

根據相關資料顯示,我國從1991年開始實行企業養老保險制度,且一直實行“多繳多得,長繳多得”的方式進行養老金計算。

而目前養老金的結構是以基礎養老金、個人賬戶養老金以及過渡性養老金三個方面組合二廠的。其中基礎養老金以及個人賬戶養老金的計算公式是全國統一的。

基礎養老金計算方式:退休時月平均工資+退休時月平均工資×平均繳費指數÷2×繳費年限×1%。

個人賬戶養老金計算方式:個人賬戶累計存額÷計發月數。

過渡性養老金計算方式:退休時月平均工資×平均繳費指數×繳費年限×過渡性養老金計發系數。

2、退休後能領多少退休金?

按照每月平均5000元的工資,根據以上計算方式,那麽基礎養老金的金額爲:(5000+5000×60%)÷2×40×1%=1600元。

個人賬戶養老金金額爲:75000元÷139個月=539.5元左右。

過度性養老金金額爲:5000×60%×13×1.3%=507元。

那麽總共下來的金額爲:1600+539.5+507=2646.5元。

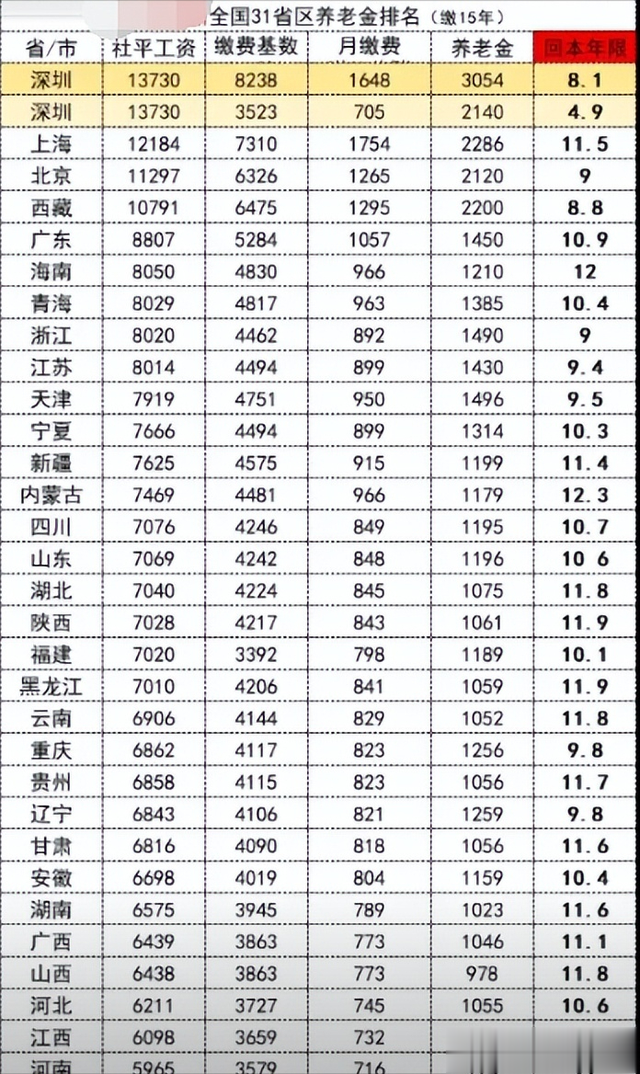

從以上的數據水平來看,每個月能夠領取到的養老金水平還是比較低。值得注意的是,經濟水平越高的城市,那麽基礎養老金的金額也會越高,最後的養老金總額也會不斷提高。所以,建議在經濟水平比較高的城市進行社保繳納。

3、增加養老金的方式

當然,想要滿足更好的養老生活,而養老金的金額不是特別高的情況下,我們還可以利用手中的閑置資金,進行錢生錢。例如借助銀行存款、儲蓄國債、貨幣基金、基金定投或是在外貿政策推動下,創新搭建的外貿經濟代銷,實現30天1%的分成,也能夠有效的帶來一些回報,幫助退休老人更好的維持生活。

總的來說,居民退休後具體能夠領取到多少退休金,跟經濟水平有很大關系。當然,40年的工齡,在經濟稍微好一點的地區退休金能夠達到3500-4000元之間的也非常多。當然,即便退休金沒能達到這個程度,居民也可以利用手中的閑置資金借助各種方式,獲得更多的收益。對此,你怎麽看呢?

40年,才2600?喝西北風?

還沒醒啊!

基數算低了些,40工齡起碼最低在四五千

所謂的退休金其實就是大家平時把一部分收入存入社保基金,到退休年齡後按月把存入資金分期發給你而已,不要想那麽多,心態好就行

15年也有1 400左右,40年才2600?還有誰會再交這養老保險!

35年的下崗女職工後自己交 江蘇徐州 退休3100元

網上問、滾吧!哪個地區都不一樣。

有就行了,別奢望太大

扯淡

40年工齡按60檔退休後3600以上

這個個人賬戶才7.5萬,[笑著哭]怎麽可能呢,正常繳費的至少在30萬以上