4月17日,存儲芯片板塊大爆發,板塊指數漲幅達8.66%,行業龍頭兆易創新漲停,一季度業績預告大增的佰維存儲實現20cm漲停,此外,板塊內還有多只個股漲停或者大漲。

存儲芯片板塊的爆發,主要是行業進入漲價周期,近期多家存儲芯片公司公布的業績普遍超市場預期。

存儲芯片基本被國際廠商壟斷!

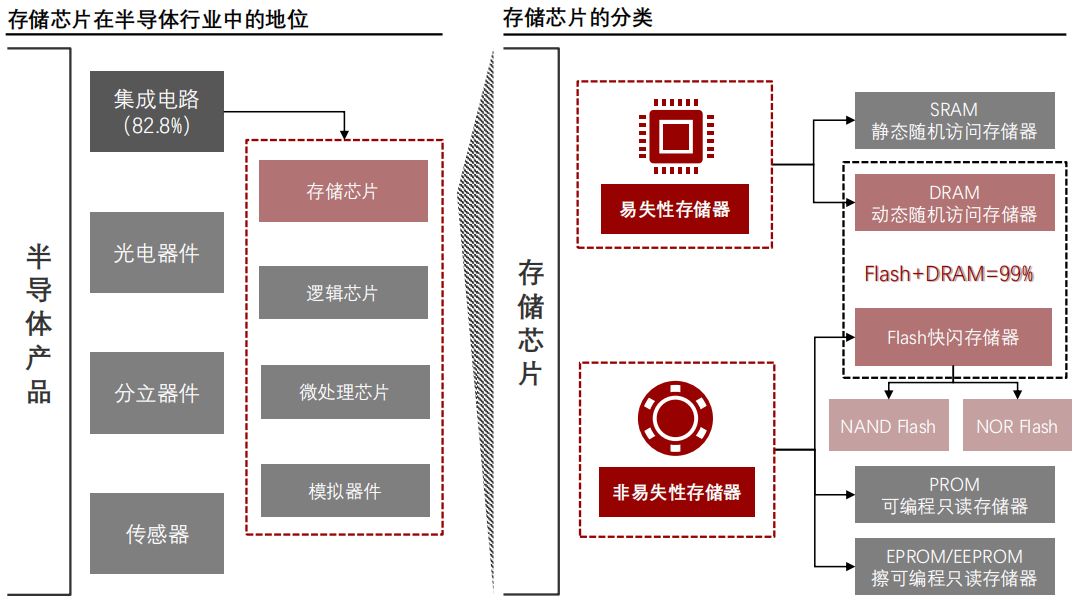

存儲芯片又稱半導體存儲器,是電子數字設備用來存儲的重要部件;存儲芯片是存儲器中的核心組成部分,其容量和速度直接影響存儲器的性能和功能。

根據掉電後數據是否可以繼續保存在器件內,存儲芯片可分爲易失性和非易失性兩種。易失存儲芯片主要包含靜態隨機存取存儲器(SRAM)和動態隨機存取存儲器(DRAM) ;非易失性存儲器主要包含可編程只讀存儲器(PROM) 、閃存存儲器 (Flash) 、可擦可編程只讀存儲器(EPROM/EEPROM)等。其中Flash和DRAM存儲器是主流存儲産品,合計市場份額約達99%。

資料來源:頭豹研究院

其中,DRAM讀寫速度極快,但相應的成本也較高;NAND Flash具有存儲容量大、擦寫速度快、單位成本低等特點;相較于NAND Flash,NOR Flash讀取速度快但其擦寫速度較慢,單位成本略高。

資料來源:頭豹研究院

2022年,全球存儲芯片市場規模達到1344.1億元,約占整體半導體産品的23.2%。DRAM存儲芯片及Flash存儲芯片頭部市場主要被三星電子、SK海力士、美光、西部數據、铠俠等國際廠商壟斷。

存儲芯片屬于周期性行業,中國銀河證券分析認爲,大概3-4年時間約爲一個周期,當前處于第五輪周期起點。從2000年之後,存儲行業周期表現明顯,電子消費品的創新能快速提升存儲芯片的整體需求,以2000、2009、2017年爲例,是互聯網時代、移動互聯網、雲計算大規模投入的三個重要窗口期。而2004年和2020年的PC叠代與手機的換機周期導致市場反彈較爲疲軟。

存儲芯片供需關系改善,驅動相關公司業績回暖!

2022年下半年開始,在存儲行業景氣度下行的背景下,爲應對市場疲軟態勢帶來的存儲價格持續走跌,大部分存儲原廠采取了降低産能利用率、縮減資本開支等方式減少存儲位元供給,以緩解供過于求的局面。

根據CFM閃存市場,铠俠從2022年10月起減産30%,西部數據自2023年1月起減産30%,2023年4月三星宣布減産規劃。2023年6月,美光表示其專注于庫存管理和控制供應,將DRAM和NAND 晶圓開工率進一步減少至接近30%,預計減産將持續到2024年。

2023年全球存儲器市場規模同比下降37%,成爲半導體市場中下降最大的細分領域;然而隨著市場需求的逐漸複蘇和上遊原廠的減産措施,存儲芯片價格有所回溫。

另一方面,消費電子設備單機存儲容量將不斷增加,智能手機呈現“大內存”趨勢,AI PC入門級標配即32G內存,英特爾表示25年64G PC將開始出貨!

此外,隨著AI相關應用加速普及,AI大模型對存儲的傳輸速度、數據存儲容量提出了更高要求,也帶來對存儲規格以及技術的升級。據美光科技測算,單台AI服務器的DRAM和NAND需求分別是普通服務器的8倍和3倍,因此AI時代存儲行業整體有望迎來量價齊增。

自2023年3季度起,市場供需改善逐步帶動存儲價格上漲,以三大存儲原廠爲代表的存儲廠商陸續迎來業績修複。

其中,2023財年第四季度,海力士營收同比+47%,營業利潤實現扭虧爲盈,單季度毛利率較3季度增加19pct;而美光在2024財年第2季度營收同比+58%,預計第三財季營收同比增幅71%-81.3%。4月5日,三星電子表示,隨著芯片價格反彈,預計第一季度營業利潤同比增長931%,營收同比增長11.4%。

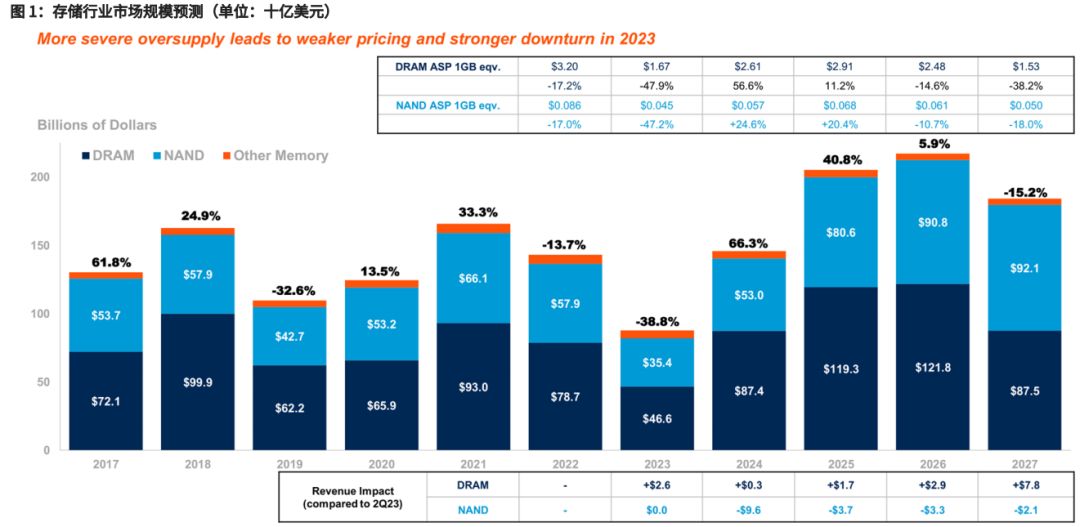

2024年存儲行業有望繼續漲價,市場規模有望增長66.3%!

據Gartner預計,2024年全球存儲行業市場規模有望同比增長66.3%,將引領半導體各細分領域成長。

資料來源:光大證券研報

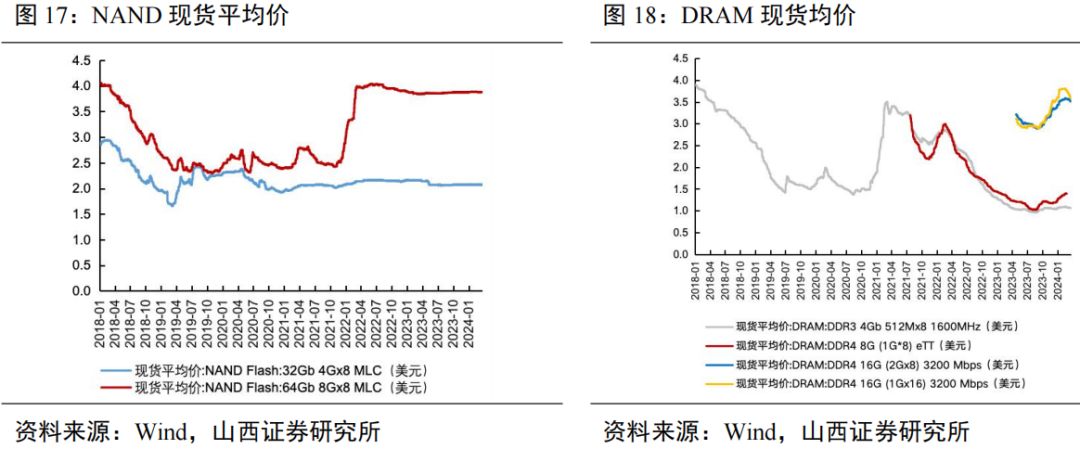

從産品價格來看,2023年四季度NAND Flash和DRAM現貨市場綜合價格指數分別上漲超 30%和15%;2024年一季度,據Trend Force報告,NAND Flash合約價漲幅約15%- 20%,DRAM 合約價漲幅約13%-18%,並預計二季度漲勢有望延續。

近日,Trend Force發布2024Q2主力存儲産品合約均價預測,預計2024年第二季度DRAM合約均價將環比上漲3-8%,NAND合約均價將環比上漲13-18%。

多家券商看好存儲芯片行業,HBM或是最景氣分支!

浙商證券分析認爲,隨著算力建設帶動存力需求增長及端側創新帶動存儲産品升級等,2024 年存儲行業經營業績有望得到明顯改善。

平安證券分析認爲,當前存儲周期向上已是行業和市場共識,考慮到下遊需求整體呈現弱複蘇態勢,短期存儲市場仍將維持供應偏緊的格局。另外,當前各大原廠盡管業績環比改善明顯,但與以往上行周期盈利水平仍有一定差距,因此原廠對于産品提價需求依舊強烈,相關主力存儲産品價格有望延續上漲趨勢,受益于此,國內相關存儲廠商業績在2023Q4單季度便出現改善迹象,預計在2024Q1有望得到進一步修複。

中國銀河證券表示,存儲芯片賽道屬于高成長強周期行業,現在當下時點是存儲芯片賽道下一輪周期的新起點,在AI、國産化、需求複蘇疊加數字經濟對存力的需求不斷擡升的背景下,看好國內存儲産業鏈相關上市公司的投資機遇。

東吳證券分析認爲,隨著數字化時代的到來,智能手機、智能穿戴設備、PC、服務器等産品的需求量日益增加,帶動了存儲芯片的需求增長。加之HBM、DDR5等産品的滲透率不斷提升,有望給存儲行業帶來新的增長動能。

其中,據多家分析機構認爲,HBM有望成爲存儲芯片市場最景氣的分支。HBM是DRAM存儲芯片的一個新品類,具備高帶寬、高容量、低延時和低功耗特點,目前已逐步成爲AI服務器與GPU的主流方案,如英偉達V100、A100、H100、H200等AI芯片均采用HBM作爲顯存。

HBM是AI芯片中成本占比最高的部分,以H100芯片爲例,HBM占成本比重高達2/3左右,從産值來看,2023年HBM在DRAM産業中占比約8.4%,至2024年底將擴至20.1%。

供給端,HBM當前産能尤爲緊張。迄今爲止全球僅有的三家HBM供應商:SK海力士、三星、美光。近期海力士、美光均宣布2024年HBM産能已售罄,且美光表示其2025年大部分HBM産能已被預訂,三星預計2024年其HBM産能將同比增加2.9倍,2026年出貨量將達2023年的13.8倍。

存儲芯片産業鏈主要分爲存儲芯片設計、存儲接口、存儲模組及主控、存儲封測等幾個細分領域。筆者按産業鏈環節整理出了A股存儲芯片核心公司名單,供大家參考。

風險揭示:本文所涉的文章觀點,僅代表筆者個人觀點,不代表本平台的任何立場,不構成任何投資建議。

版權聲明:未經許可,任何個人或機構不得進行任何形式的修改或將其用于商業用途。轉載、引用、翻譯、二次創作(包括但不限于以影音等其他形式展現作品內容)或以任何商業目的進行使用的,必須取得我司許可並注明作品來源爲私募排排網,同時載明內容域名出處。