近日,芯潮《10000家芯片公司“死于”2023》一時成爲網絡熱文,赤裸裸地揭露了半導體行業的殘酷現實——“每天有30家公司消失,芯片暴富夢碎。”

半導體行業的寒氣,無情湧向國內的芯片初創公司們。一個個冒進與熱衷的“故事”,爲中國芯片産業洗牌埋下了伏筆。

行業泡沫逐漸破碎,一堆小企業倒下了。

而另一邊,半導體市場又在經曆新的“風暴”,那些曾在中國這片廣袤大地上賺得盆滿缽滿的國際大廠,如今在行業的風雲湧動下,裁員、清算、轉身離去。

“蒙眼狂奔”的中國半導體市場,似乎迎來了新的陣痛。

國外大廠,不約而同“搬離”中國01 SK海力士:重組中國區業務

據報道,韓國半導體巨頭之一SK海力士正在重組中國區業務,計劃關閉其在上海的子公司,該子公司成立于2006年。

根據SK海力士發布的2023年審計報告,去年四季度以來該公司一直在清算其上海子公司,並計劃將業務重心轉移到其半導體制造工廠所在的無錫。

據悉,目前無錫的生産和銷售公司已經成爲SK海力士在中國的核心業務,上海公司的銷售額持續下降。

據知情者表示,由于上海和無錫的地理位置相近,而且公司在中國區的業務中心已轉移到無錫,因此 SK海力士決定清算上海銷售公司,以提高運營效率。此外,SK海力士希望通過對重要性相對較低的銷售公司進行先期重組,以降低業務風險。

此外,過去兩年存儲行業的持續低迷給SK海力士造成了不小沖擊。另一方面,中國國內的存儲廠商也在不斷發力蠶食其份額,衆多因素導致其虧損增加。

02 設備大廠Lam Research考慮搬遷到越南

前不久,越南總理會見了美國芯片設備制造商泛林集團(Lam Research),敦促其投資 10 億美元用于本地生産。Lam Research正在考慮實現供應鏈多元化,並警告其中國業務將受到美國出口管制的打擊。

2023 年,中國市場占Lam Research收入的26%,低于2022年的31%。這家加州公司在一份證券備案文件中表示,美國對向中國客戶出口的限制對收入産生了“不利”影響,並且將來“可能會造成更大程度的影響”。”

因此,Lam Research全球運營集團副總裁Karthik Rammohan前往越南,“評估使我們的供應鏈多元化並支持我們在亞洲的制造業務的機會”。

近些年來,數十家芯片公司在這個國家運營,從Amkor到Hana Micron等外國制造商都將在 2023 年進行數十億美元的擴張。去年,Nvidia首席執行官黃仁勳在美國接待Chinh幾個月後訪問了越南,討論投資事宜。

同時,越南一直在向全球投資者兜售其培訓5萬名半導體工程師、設計師和其他員工的計劃,最新的政府職位將這一數字增加到10萬名。

Lam Research表示,隨著該行業繼續實現地域多元化,越南憑借其基礎設施和熟練勞動力,將在半導體價值鏈中發揮重要作用。

03 泰瑞達10億美元制造業務撤出

在美國出口限制政策導致其部分供應鏈中斷後,泰瑞達在2023年已經將價值約10億美元的制造業務從中國大陸撤出。

被遷出的工廠原來是泰瑞達半導體測試設備的主要制造基地,泰瑞達還將其分包給偉創力(Flex),這也使得該工廠在獲取泰瑞達設備制造所需的部分源自美國的零部件受到了限制。

泰瑞達在財報中警告投資人,美國2022年10月新規的潛在影響,這些限制影響了泰瑞達對中國某些公司的銷售及其制造和開發業務。

今年初,泰瑞達全球合規與道德總監Brian Amero表示:“我們過去在中國生産産品,如今我們必須獲得緊急授權才能繼續進行這項活動。我們認爲這樣做風險太大,因此我們將制造業務遷出中國,而且花費巨大。”

他還表示,即使獲得美國官方的授權,也不代表相關供應商會向泰瑞達公司發貨,因此公司面臨供應鏈中斷的問題。

雖然泰瑞達並不是這些出口管制規定的"直接目標",但公司“受到了這些規定的重大影響,我們在市場份額上看到了這一點”。在截至2023年10月1日的季度財報中,中國市場占泰瑞達營收的12%,低于上年同期的16%。

泰瑞達中國區總經理Felix Huang表示,泰瑞達設備是屬于後端制造設備,並不在美國限制之列,同時泰瑞達紮根中國已經有23年,大部分的零部件都已經做到了非美國供應,國內銷售的設備當中的美國來源占比也已經低于3%。但是由于進口零部件組裝的美國來源占比,要高于直接進口整機的美國來源占比,出于供應鏈安全考慮,泰瑞達把組裝工廠從蘇州轉移到了馬來西亞。這樣,其設備當中的美國來源占比就能夠保持低于3%,能夠確保銷售給大部分的客戶。從行業動態來看,將生産基地轉移到東南亞也是目前很多公司的常規做法。

Felix Huang一再強調,中國是泰瑞達最重要的市場,轉移産能是爲了更好地服務中國市場。

04 Lumentum:將産線轉向泰國

全球領先的光學大廠Lumentum最近宣布了新一輪的裁員計劃,將在全球裁員20%(包括中國區)。據知情人士透露,在去年12月,Lumentum已經在深圳福田工廠進行了一輪比例高達30%的裁員。

按照知情人士所說,Lumentum這次給出的裁員理由是在中美關系的影響下,公司將繼續縮減中國區業務,並將産線轉向泰國。就連之前收購的東莞雲晖,後續也將大部分撤出泰國。

Lumentum公司總裁兼首席執行官Alan Lowe表示:“鑒于人工智能、數據中心的帶寬需求激增,以及公司對新的收發器機會的強大吸引力,我們正在戰略性地擴大我們領先的收發器制造能力。作爲此次擴張的關鍵部分,我們正在泰國的制造工廠投資最先進的生産線。該工廠具有成熟的光電制造能力,並獲得了衆多客戶的贊譽,這使我們對快速發展的能力充滿信心。”

當前的國際競爭,給Lumentum帶來了新的機遇和挑戰。據悉,Lumentum後續在國內可能僅僅保留NPI業務——研發到量産中間的過度,也就是小批量生産。

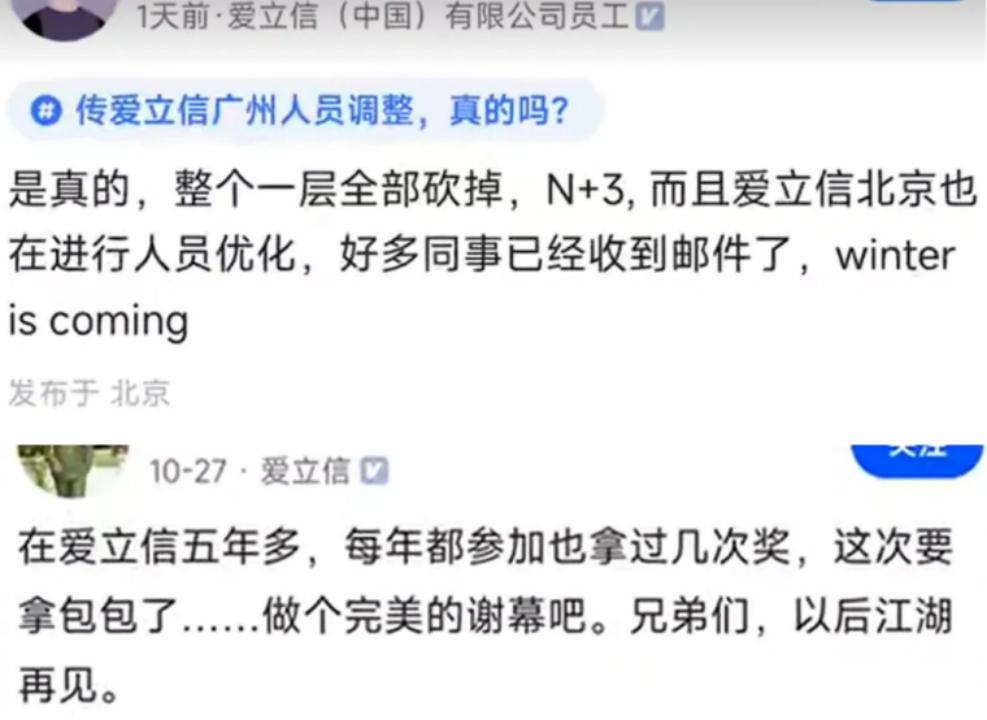

05 愛立信:研發崗大面積裁員

全球最大通信設備商之一的愛立信正對中國區業務進行戰略性調整,研發崗大面積裁員,核心網業務部門成爲重災區。

愛立信官宣戰略調整:中國區的業務權限、崗位數量將逐步收縮,其中核心網業務將撤出中國,該業務相應的人員將全部被裁,人員規模約爲1000人左右。

去年年底,廣州愛立信研發中心的員工透露,5G Tool研發團隊已經被全部裁撤,只保留了市場銷售和技術支持團隊,提供N+3加年終獎的賠償方案。

有愛立信員工透露,上海愛立信主要是做核心網業務的,到2025年底之前大多數同事都會離開,但在2024年春節前很多人已經被溝通大禮包了。

資料顯示,愛立信目前在中國有五個研發中心,分別位于北京、上海、廣州、成都、南京,整個中國區共有員工大約1.3萬人,其中研發團隊大約6000人。

從市場層面來看,愛立信在中國區的業績並不理想。2023年愛立信在中國區的移動基站市場份額排名第四,遠遠落後于華爲、中興和諾基亞,在全球5G無線設備市場中也落後于排名第一的華爲,市場份額也出現了較爲明顯的下滑。

據財報顯示,去年愛立信不包括重組費用的總收入爲 1044 億瑞典克朗,毛利率39.6%。其中銷售額同比下降17%,主要原因是網絡部門收入下降23%。

愛立信預計5G設備需求今年將進一步下滑,此前再次宣布將全球裁員約8500人,占全員比例爲8%,裁員會在今年上半年進行,將率先在瑞典裁員約1400人,其余將陸續跟進。

愛立信首席財務官Carl·Mellander表示,今年可能會進一步考慮削減成本,這可能包括裁員。不過對于本次上海的裁員,愛立信官方回應稱不會退出中國,聲稱中國一直以來都是愛立信市場戰略非常重要的組成部分,展望未來,中國仍然是重要的戰略組成部分。

除了上述動態之外,頭部廠商對“搬離”中國的決定似乎不約而同的一致,過去兩年間多家大廠裁撤了在中國的研發團隊。

德州儀器(TI):2023年11月,德州儀器裁撤中國區MCU研發團隊,僅保留了市場和應用,並把原MCU産品線全部遷往印度。團隊所有成員均被分散安排到了其他産品)線,名義上崗位與薪資待遇都保持不變。公司給員工兩個選擇:要麽接受安排去其他産品線工作,要麽自己主動提離職。

AMD:2023年10月,AMD進行了“小幅度”的組織架構優化和重組,有AMD上海研發中心員工被約談(裁員)。

Marvell:2022年10月,Marvell宣布裁撤大部分中國研發團隊。其中上海研發中心是重災區,SPG部門、ASIC部門的Design Verification團隊、PHY部門、IT部門的Engineering都被裁撤。上海的Infrastructure團隊和GREWS部門也被部分裁撤,保留部分IT支援人員。此外,Marvell成都SPG部門、GREWS部門也全部被裁掉。北京和成都的研發部門似乎未受影響。2023年3月,消息人士透露,Marvell決定將剩余的中國研發團隊全部裁撤掉,有知情人分析,這與美國對中國芯片長期的制裁措施有關。

恩智浦(NXP):2022年6月,恩智浦宣布關閉中國區APS(先進電源系統)研發部門,原中國區的研發任務轉至中國台灣和國外。研發人員安置方案爲與公司內其他部門進行雙向匹配,雙向選擇匹配成功的員工進行內部調動,除此之外無裁員賠償方案。

安森美:2022年4月,安森美發布通知函稱,位于上海當地的全球配送中心被迫關閉,並將相關業務遷往新加坡。

美光:2022年 1 月,美光解散其位于上海的研發中心,並向部分員工提供技術移民美國資格,部分核心員工可攜帶家屬移民美國。

近期,晶圓代工大廠台積電和三星電子也相繼作出重要決定:台積電在美追加250億美元建第三座晶圓廠,欲2030年實現2nm芯片量産;美國商務部根據《芯片與科學法案》批准向三星電子提供最多64億美元補貼,要求其在美國得克薩斯州泰勒市建設一座新的晶圓廠,預計總投資將會超過400億美元。

兩大晶圓廠的舉動或預示著未來半導體行業在中國市場的走向可能發生重大變化,可能給國內産業帶來新的挑戰。

今年4月,有知情人士爆料,亞馬遜中國的部分員工也收到了來自總部的裁員通知。

蘋果公司更是大量減少中國大陸的供應商數量外,還要求其代工工廠必須在其它國家和地區進行組裝和生産。

此外,荷蘭光刻機廠商ASML也是美國禁令的“受害者”之一。

ASML首席財務官Roger Dassen在近期的財報視頻訪談時表示:“中國是ASML最大的市場之一,出口管制影響了我們在中國市場10%-15%的銷售額,我們認爲2024年中國市場受到的影響仍爲10%-15%(以2023年在中國的銷售額爲基准),然而我們仍可以看到終端市場中成熟制程市場的需求依舊旺盛。”

大廠陸續選擇撤離中國,爲哪般?“小企業倒下了,大企業撤走了”,成爲當前擺在中國半導體産業面前最窘迫的局面。

前者是我國半導體行業泡沫破碎後的必然局面,中國有3000多家芯片設計公司,其中一半以上年收入不到1000萬元人民幣。這些沒有造血能力的小公司,恐怕很難熬過新一輪的行業洗牌。

至于後者,爲何大廠陸續選擇撤離中國?原因或許是多方面的。

01 地緣政治因素

首先,肯定是政策和地緣政治因素的直接影響。

2022年10月,美國商務部全面禁止向中國出口AI芯片等先進半導體,2023年10月公布升級版半導體禁令,擴大了芯片、制造技術、設備和受管控國家等範圍,進一步限制中國購買和制造高端芯片的能力,並將中國多家高科技企業及其子公司列入實體清單。

受此影響,不少美系科技企業出現供應鏈轉移的趨勢,其中越南、印度、菲律賓等地已成爲新的轉移陣地。

除此之外,美國還起草多項提案,要推動美國企業將業務或關鍵供應商移出中國,這些提案包括稅費減免、新增規定、及精心設計的補貼辦法。相關條款規定,若企業獲得補助在美國建廠,則在10年內禁止在中國擴大半導體制造業務,這一規定無疑阻礙了部分大廠想在中國發展的腳步,使其不得不尋求新的出路。

02 市場因素

近年來,半導體市場經曆了新一輪的周期波動,供需失衡。在需求下降以及市場競爭激烈等因素的夾擊下,科技大廠會將資源投向更有潛力和增長的市場。以及在勞動力成本、原材料成本、生産成本等因素下,印度、東南亞等地區的經濟效益開始凸顯。

同時,考慮到如今芯片供應鏈布局,頭部公司爲了分散風險開始把産業鏈分散,希望在全球範圍內建立更多的供應鏈多樣性,以降低對特定地區的依賴。因此,外資公司不得不考慮出售工廠或向中國以外的市場擴張。

03 中國半導體産業的競爭壓力

中國半導體産業的崛起,給外資公司帶來了巨大的競爭壓力。

近年來,隨著半導體制造設施在全國各地如雨後春筍般湧現,中國的集成電路産能不斷擴大。據報道,今年第一季度中國芯片總産量同比飙升40%,達到了981億顆,産量幾乎是2019年同期的三倍,這表明在先進制程發展受到美國限制之下,中國的成熟制程芯片的産能正在快速擴大。

在美國對向中國出口先進芯片技術設備實施禁令的背景下,中國的許多新投資都集中在成熟的半導體技術上。華盛頓的戰略與國際研究中心發布的報告指出,美國對中國先進芯片技術的出口控制可能會導致中國在全球傳統芯片生産中占據主導地位。

國家統計局公布的最新數據顯示,僅今年3月份,全國集成電路産量就增長了28.4%,達到362億顆,創曆史新高。

這個數字無疑是向世界展示了我國在傳統芯片生産領域的飛速發展,然而,這其中也包含著美國對先進制造設備出口限制帶來的巨大挑戰。面對這樣的國際壓力,我們的半導體行業依然展現出了強大的增長動力和韌性。

據市場研究公司TrendForce報告預測,到2027年,大陸成熟制程産能的全球份額預計將從去年的31%升至39% 。

可見,隨著半導體産業逐漸本地化,中國的IC産業將迎來更加強勁的增長。

這一增長也表明,盡管面臨國際制約,中國仍在積極擴大其在全球半導體市場中的影響力。在一定程度上,中國企業的迅猛發展改變了外企的市場地位,迫使部分國外公司選擇裁員或退出競爭。

04 半導體市場需求不足

從行業整體來看,從2022年開始的新一輪行業周期中,絕大部分市場需求不振,科技企業營收大幅下滑,爲了應對這一局面,美芯企業紛紛選擇裁員來降低成本,以應對業績的進一步惡化。

時至今日,部分應用複蘇仍不如預期。

台積電總裁魏哲家在最新季度會上表示,HPC與AI應用仍強勁,至于終端應用來看手機穩健成長,PC複蘇較慢,物聯網(IoT)和消費仍在調整,車用也在去庫存,並同時調整對車用複蘇看法較前一次轉爲衰退。

展望2024年,魏哲家預計,總體經濟和地緣政治的不確定性持續存在,可能進一步影響消費者信心和終端市場需求。預期整體半導體市場(不含存儲市場)在2024 年將經曆更和緩及漸進的複蘇。因此台積直接降低了半導體全行業增長預期,預期全球晶圓代工産業産值年成長10%。

05 國産半導體,置之死地而後生

有悲觀論調認爲,裁員和撤退不僅僅是一種成本削減手段,它還傳遞出了美國企業撤離中國市場的信號。貿易戰和芯片禁令的影響,使美芯企業意識到過度依賴中國市場帶來的風險。他們希望通過裁員能夠降低在中國市場的投資和風險,並將資源更多地用于其他市場的發展。

但筆者更傾向于這一種觀點:裁中國研發團隊不等于放棄中國市場。

中國龐大的市場需求也讓一些公司想要在中美之間尋求平衡點,向美國政府施壓,以期能夠撤銷禁令,保護企業的利益和核心競爭力。

這可以從英偉達、英特爾、AMD、ASML等多家公司的行動可以看出端倪。他們在美國政府不斷加碼限制措施後,還要不斷研發符合規定、面向中國市場的産品。很多外企高管也多次強調不要低估中國市場,並且表示還會加強和中國企業的合作。

畢竟,制裁是把雙刃劍。

美國對中國半導體行業進行的制裁,傷敵一千、自損八百。雖然能夠在一定程度上延緩中國半導體行業的發展,但也一定會損害美國本土企業以及其它地區企業的利益。

而對于中國半導體行業來說,制裁同樣具有兩面性:一方面國內企業可能無法獲得最先進的芯片、半導體設備等,延緩了技術的發展;但另一方面,對于國內企業來說這也是一種激勵和發展的機會。

綜合分析,國際大廠撤離中國的舉措不僅對其自身業務和中國市場産生了重要影響,也反映了中美科技競爭的緊張態勢和半導體産業鏈的重構。

面對美國政府的半導體出口管制政策升級,中國半導體産業正在尋求新的發展道路。

有業內人士指出,隨著這些知名頭部廠商陸續裁撤中國研發團隊,市場會出現一定規模的“真空”區域。在這種情況下,對于中國大陸本土企業就是一個難得的發展機會,一定要頂上去。

首先,國內芯片企業要加大自主創新力度,加速自主研發進程,提高技術水平和生産效率。其次,加強産業鏈整合,優化産業結構,提升産業整體競爭力。此外,積極拓展國際合作,尋求更多合作夥伴,共同維護全球科技創新與發展的秩序,共同應對挑戰。

雖然芯片禁令造成了短期打擊,但也加速了中國芯片産業的自主研發和創新,爲其在國內市場和國際市場上獲得更大份額提供了機會。

正所謂,置之死地而後生。

全球芯片供應鏈面臨重新洗牌的局面,外資公司的撤離無疑爲中國本土企業提供了更多的發展機會和動力,中國芯片産業將繼續努力提升技術和創新能力,與全球芯片巨頭展開更大的競爭。

結語挑戰和機會總是相伴而生。

但毫無疑問,中國在全球半導體領域的地位正在發生翻天覆地的變化,正從一個主要的市場和制造基地逐漸轉型成爲一個創新和技術發展的重要引擎,中國半導體産業的未來將是一個令人翹首以待的嶄新篇章。

正如著名哲學家尼采曾經說的:“那些殺不死你的,只會讓你更強大。”

怕S3賽季一開就被我們沒收