如何看待金價射擊之星

疊加盡頭線技術利空信號?

2024年04月25日 威爾鑫投資咨詢研究中心

(文) 首席分析師 楊易君

來源:楊易君黃金與金融投資

前言

筆者前期系列文章中有關基本面及基本面量化信息分析內容較多,本期文章強化黃金市場技術解讀,同時亦含對基本面,尤其黃金市場基本金融環境的概要量化分析。本篇對技術派思維視角有較好參考價值,同時也有助于對基本面投資者對基本面的具象化理解。

據筆者觀察,投資者好逐“順勢撿錢機會”,稍需動腦,則似會增強惰性。亦或是無相關知識構架而感覺無從動腦,故表象體現爲很多投資者喜歡追漲逐熱。在近月,甚至有投資者在逐熱黃金ETF、美股與日股ETF時,能使原本估值應當與指數同步的ETF溢價10%以上。很多投資者並不理解這類品種溢價現象背後,本質對應著你當時沖動購買的交易成本可能增加了10%以上,故弄得ETF基金管理方不得不臨時關閉購買通道,以爲投資者的不理性逐熱行爲降溫。

而當市場進入正常牛市回調階段,出現更好介入機會時,這類投資者反而茫然了。爲何?又需要動腦了!市場牛市結束了嗎?怎麽跌幅如此大?再看到一兩篇隨波逐流的文章,暗似契合了自己的疑慮。然隨著時間推移,可能又後悔了,周而複始……!

很多投資者希望自己碰上那種即不太費腦,同時又能賺大錢、快錢的機會!故在關注市場輿論導向與熱點的同時,各方打聽、尋找這種順勢撿錢的機會。只要你用心,同時別人有心,一定可以找到令其“體會”到心曠神怡的機會、渠道、導師。絕大多數此類投資者最終一定會發現:畫上、嘴上的餡餅,終是令其萬般後悔的殘酷陷阱!

最近幾周,我們也增加了不少新客戶。但筆者時時提醒新客戶:不要著急,做好風險管理,別希望成爲我們客戶後就能不失時機地抱起個金娃娃。老客戶機會多是等來的,新客戶進場就遇到抱金娃娃的情況不多。要多點耐心,真正好機會來臨時就像小偷光顧,來時悄無聲息,去時你方感“損失”慘重。長期穩健盈利才好,才是王道。天天短線嗨了,絕對陷阱!若天天短線真嗨,自嗨即可,長期超盈利能力何須昭告天下!邏輯簡單、清晰,但幻想奇迹、奇遇的心理總是不少!

最近三周,金價波動幅度很大,雖可能並不影響黃金整體牛市結構,但很多涉市未深的投資者可能出現巨大虧損。單邊市場,即易給某些投資者帶來巨大盈利機會,同時也易令做錯方向,甚至畫蛇添足者(看對行情,做錯方向後疏于風險管理者)出現巨大虧損。

早在3月金價有效突破2100美元後,筆者即認爲階段金價會突破2350美元,屆時會面臨技術強阻。雖持此信念與分析論據,但我們依然主動放棄了清明長假多頭持倉放大獲利的機會,清倉過節,節後及時逢低再上車。

在四月上旬金價突破2350美元時,筆者各類黃金市場量化分析工具即呈現出短期金價面臨調整風險的信號。故雖此後金價進一步上試2430美元,我們始終把“不追漲”原則放在操作首位。並時時提醒客戶注意金市技術調整風險與避險情緒高昂之間的矛盾信號。

在實際操作中,有欣喜,有基于情緒因素造成的遺憾。比如上周金價收盤于2392美元後,筆者對階段後市金價方向不敢再相對肯定:筆者看到金市技術調整風險很大,同時又不肯定伊朗、美國、以色列是否還有後戲去支撐或延續令金價技術更爲極化的上漲題材與邏輯。

但筆者判斷即便金價進入技術修複性調整階段,就對沖基金多空資金分項流動信息(基金期金空頭沒認輸),現貨市場依然超強的買入氛圍觀察,短期金價不會有效跌穿2300美元,該位置將構成至少極佳的“至少短期”買進機會。至于階段或中期,中期黃金牛市當不受影響,階段市場需進一步觀察基金資金流向信息,比如現貨市場的強勁買盤是否有持續後勁,可通過理論現貨金價(國際現貨金價與人民幣彙率關系)與實際現貨金價的價差演變進行判斷。

誠如筆者段首所言,市場機遇這個小偷什麽時候悄然而至,你很難剛好入場即碰上,要有等的耐心與智慧。你只需知道,“它”一定會來,最多遲到,不會缺席即可。而來得“剛剛好”對應的“機會效率”最大化,只是一種概率,且小概率,不是能力!故過于心機算計“機會效率”成本的投資者,通常錯失好機會,即所謂殚精竭慮算計芝麻,一不留神丟了西瓜!

本篇筆者將詳細展現金價在四月上旬上試2350美元以後,我們有關黃金市場機會、風險的量化、分析與心理演變過程。即便有遺憾(不可能時時完美),但擁有繼續獲取長期盈利的主動,是我們風險控制與操作管理的底限。

關于不完美,有擁趸一針見血:論證內容豐富與邏輯詳實的求穩健不完美,遠勝于嘴上完美!最近三周內部報告標題分別爲:0406日-“金價延續強勢 注意巨震風險”,隨後一周金價巨幅沖高2431美元後見射擊之星;0413日-“金價巨震 前景無憂”,隨後一周金價繼續大幅上行,最高上試2417美元附近,但周K線形成了射擊之星疊加盡頭線技術風險組合;0420日-“金價慣性上漲或良性調整皆可能”,隨後(本周)金價出現技術性大幅調整。若需就分析能力與操作能力評個高下,我非常客觀地認爲,我們的分析一直好于操作。操作上謀得分析溢價的時候少,而畫蛇添足令分析效率打折的時候不少。深度、全面、詳實的分析就似戰略定心丸,即便偶爾操作漂移出圈,也似風筝始終有牽線而感覺踏實。某種意義上,不追求完美,坦然有底地接受不完美,就是長期穩健品質折射的一隅。

1

感受到風險但並不盲目做空

經過超20年黃金市場從業的風雪洗禮與陽光雨潤,筆者的市場分析工具已非常豐富,但仍在不斷優化、完善。除了超宏觀、宏觀、中長期市場量化與分析工具之外,也有超短期市場機會量化工具。只是超短期工具在不斷優化後不再日日進行超短線。故相較于數年、十年前,我們的短期、超短期操作頻次下降了很多。在四月上旬金價第一次突破2350美元後,超短期信號量化工具發出了“多頭短調”信號(E位置):

而在三日前D位置,則給出了“思考調倉?”的信號提示。信號含義是我們應該開始“關注”多頭調倉信號了。

在一個月前的三月上旬A位置,同樣出現過一次“思考調倉?”的信號提示。但隨後金價超短期技術並未進一步極化,故確切的“多頭短調”提示信號並未進一步出現。不僅如此,B、C位置繼續發出了“控制倉位做多”的信號。

既然在四月上旬金價突破2350美元後的E位置發出了明確“短調”信號,意味著金價超買技術風險已經很大了,絕不允許盲目追漲。但是否在金價大幅回蕩中做多,需綜合更多盤面與其它關聯金融信號迅速進行判斷。

B位置短調信號出現後,我們分別及時在2350美元附近多翻空一次,但發現金價擊穿2330美元後極具抗回調韌性,就又再度空翻多。然後在2360美元又翻空一次,發現金價跌穿2340美元後依然極具抗回調韌性,又果斷空翻多。當周金價巨幅沖高至2431.39美元,但落下了長長上影線,使得金價周K線在超買之後呈現出強烈的“射擊之星”見頂意蘊:

4月12日當周金價“射擊之星”見頂信號出現後,我看到了很多有關金價可能調整2-4周的分析,國內的分析,國外的分析皆有。但筆者綜合各種關聯信息後判斷,4月12日當周的金價“射擊之星”極可能是“誘空騙線”,貿然做空會很尴尬。原因如下:

基本面上,筆者在當周第一次看到美國有關“伊朗很可能在未來幾天襲擊以色列”的信息之後,即判斷並給客戶分析:這個事情很可能就在這周末(周六或周日淩晨)。在當周六給客戶寫完報告後,事件依然沒有發生,但筆者認爲:伊朗對以色列的襲擊即鐵板釘釘,又迫在眉睫。數小時後的周日淩晨,伊朗報複以色列的大規模襲擊事件發生了,周一早間金價巨幅跳漲,理當構成多頭平倉(甚至翻空)時機。我們過于猶豫了,目標距離預定的2325美元差了幾美元!!

但我們依然認爲4月19日當周金價不會大幅下跌,應中長陽報收,甚至再創曆史新高。以色列被伊朗報複後的態度不明,以色列沒有正面回複過美國有關以色列不尋求擴大沖突的輿情導向。故即便4月12日當周金價出現“射擊之星”見頂信號,筆者認爲其市場含義可能類似3月22日C位置當周,可能類似2022年3月B位置俄烏戰爭爆發當周,隨後一周金價不僅會逆射擊之星技術指引大幅上漲,甚至可能再創曆史新高。原因如下:

就4月12日當周金市關聯市場表現來看,金價射擊之星對應著“美元長陽”(與3月22日當周一樣:射擊之星對應美元長陽),當周金價射擊之星實屬不弱。此外,4月12日當周金價在貴金屬中表現最強:

當周銀價弱于金價,钯鉑價已提前調整數日,且似短期調整到位。還有,現貨黃金市場買盤持續強勁。觀威爾鑫基于黃金市場金融關聯環境設計的國際理論現貨金價與國際實際現貨金價4小時K線對比圖:

正常情況下,國際理論現貨金價形態與實際現貨金價形態應該高度一致,哪怕二者在當前階段有明顯的升貼水現象。

觀2024年2月中旬前的二者對比關系,也即圖中H對比位置(金價階段見底1984.09美元前)左側K線形態。二者超短期波段頂底位置高度對應。但是,H位置對應的國際實際現貨金價相對于國際理論現貨金價明顯“抗跌”。這說明H位置附近的黃金現貨市場買盤很強,完全承接了金市基于金融環境利空的賣壓。

實際金價強于理論金價,是後市金價應繼續看漲的信號。

觀國際實際現貨金價創曆史新高至2194.99美元(H1位置)後的二者短期市場對比關系,如二者L1線對比位置圖示。在超短期實際運行過程中,國際實際現貨金價明顯突破了L1線頂部,再創曆史新高至2222.39美元。但對應時點的國際理論現貨金價並未創曆史新高,而是精確承壓于L1線。觀實際金價在2222.39美元對應的二者形態位置對比。

也就是說,實際現貨金價見頂2194.99美元後的超短期整理過程中,實際現貨金價繼續強于理論現貨金價,仍是後市繼續看漲的信號。

進一步觀察國際實際現貨金價創曆史至2365.06美元(H2位置)後的階段市場表現,也即H2位置後至今的二者市場表現。實際現貨金價相較于理論現貨金價呈現出“更強”做多信號,實際金價很快突破了L2壓力線,隨後的超短期整理,以L2線爲支撐。但國際理論現貨金價卻依然精確承壓于L2線下方。

也就是說,H2位置後實際現貨金價買盤信號,比H1位置後實際金價相對于理論金價的強勢“更強”。故一方面,當前我們必須小小翼翼地去感受市場情緒,目前綜合市場信號觀察,在實際金價延續超強表現時,需冷靜,不宜在金價通用技術超買極化中追漲。另一方面,在金價回調時,超短期繼續表現強勁的實際現貨買盤信號也提醒我們不必恐慌,可繼續逢低做多。

進一步觀察稍早國際實際現貨金價與理論現貨金價的絕對值,分別爲2359.19美元、2160.512美元,價差竟然在金價上漲中走闊至200美元,理論金價落後實際金價200美元整。誠如筆者早期文章分析,金價中長周期頂部,應該是理論金價超過實際金價,甚至理論金價當大幅超過實際金價,也即實際金價相對于利好金融環境呈現出兌現長期獲利的滯漲信號時,才是注意金價中長期見頂信號的時候。結合當前信息觀察思考,目前理論金價還落後實際金價200美元,理論金價要實現反超(甚至大幅反超)理論金價……,中長期金價可以說仍具巨大上漲空間……!

故4月12日當周金價周K線形成的“射擊之星”見頂形態,就其與美元指數的相關性觀察,就其與其它貴金屬相關性觀察,就現貨黃金市場強勁的需求內蘊觀察,就伊朗、以色列、美國地緣政治危機因素觀察思考,都極可能是“騙線”。4月19日當周金價繼續大幅上行的概率很大,雖應注意追漲金價的技術風險,但盲目做空風險不小。

2

技術超買極化後的市場意蘊

4月19日當周金價如期大幅上行,但這個“大幅”有點糾結。當周K線繼前周“射擊之星”後,又出現了“盡頭線”線(最新K線運行于前K線上影或下影內部)組合。下面圖表與分析內容多來自當期內部報告,如4月19日收盤後的金價、美元、貴金指數周K線對比圖示:

本(當)周國際現貨金價以2343.36美元開盤,最高上試2417.59美元,最低下探2324.29美元,報收2391.29美元,上漲48.20美元,漲幅2.06%,周K線呈大體運行于上周“射擊之星”長上影線內的中陽線。近兩周K線進一步構成“盡頭線”組合。

本(當)周美元指數以105.99點開盤,最高上試106.5點,最低下探105.72點,報收106.10點,上漲100點,漲幅0.09%,周K線呈再創近月新高的窄幅震蕩十字陽。

本(當)周威爾鑫貴金指數上漲46.92點,漲幅0.92%;

本(當)周銀價上漲2.63%,周K線形態與金價相似,近兩周K線構成“盡頭線”組合;

鉑金價下跌4.39%;

钯金價下跌2.16%;

NYMEX原油價格下跌3.91%;

美股道指下跌0.01%,納指下跌5.52%;

從本(當)周金、銀、貴金指數K線形態觀察,金銀價格存在“常態調整”可能。前周金、銀價格呈現“射擊之星”K線見頂形態。然筆者綜合關聯市場、黃金市場資金分布特征等信息,判斷當周“射擊之星”K線對應的市場內蘊相似于3月22日當周,極可能構成誘空騙線,金價應繼續上行。

本(當)周金價確實如願繼續上行,但力度不如3月22日“射擊之星”後盡收長上影而再創曆史新高的一周,使得近兩周K線形態見了“盡頭線”意蘊。

本(當)周威爾鑫貴金指數僅上漲了0.92%,乃金銀價格大幅上漲,而钯鉑下跌的組合結果。就貴金屬板塊波動分項市場觀察,金融屬性濃厚的品種上漲力度大,商品屬性濃厚的品種反而出現回調。再進一步結合下跌的原油價格、美股市場觀察思考,繼續印證著這個判斷,即本(當)周市場是避險需求(風險厭惡)繼續強化的一周。

但這個邏輯在銅、鋁、鉛、鋅、鎳、錫市場無法得到合理解釋。本(當)周這幾大基本金屬延續強勁表現,與“風險厭惡”的市場運行邏輯不符。

故此,我們只能認爲當前市場存在明顯的“結構性矛盾”!

再回到貴金屬市場觀察思考,威爾鑫貴金指數均線趨勢繼續呈現空頭排列:250周、120周、60周均線自上而下分布,這是熊市分布特征。當前貴金指數向上突破所有均線反壓,中期技術上只能理解爲“逆趨勢反彈”。即便中長期貴金指數會進一步上行,也需要對當前不合理分布的均線壓力進行充分消化。這並非沒有可能,2021年F位置的美元指數周K線及均線組合,就有可能是之後貴金指數的運行參照。這意味著貴金指數即便中期看好,也需要有一個階段“常態調整”過程來消化不合理的均線壓力。對應黃金市場也當進入常態調整。

但是,要判斷貴金指數的常態調整時機很難,貴金指數可以再慣性向上走一走(在基本金屬延續慣性強勢的背景下,這並非不可能)。也就是說,如果钯、鉑結束短期調整而再度轉強,金銀本具強勢慣性,那麽貴金指數、金銀價格就可能繼續創階段新高。

而單純就相似于最近兩周的金價“盡頭線”(射擊之星+運行于前上影線的中陽線)組合觀察,2020年至今有圖示的A、B、C及當前D四個位置:

A位置盡頭線後直接“常態調整”,……“短期”金價應該不會有效回到2300美元下方了。

B位置盡頭線後,金價大幅慣性沖高後中期見頂。當時對應題材爲俄烏戰爭初起對應的地緣政治危機避險需求延續。思考當下,若伊朗、以色列、美國之間持續制造緊張地緣政治關系,金價確實有進一步上漲可能。同時,由于金市技術面超買極化,可能對應階段或中期見頂,致使市場演繹一定程度類似B位置見頂後。當然,目前不可能演化……!

C位置兩周,也即3月22、29日兩周金價周K線組合,這實際上已不應當叫盡頭線組合了。3月29日當周金價光頭長陽再創曆史新高,當周市場運行氣勢,以及對應的強勢慣性內蘊,都很強。但是,也不能完全否定本周金價就不會類似3月29日當周。

本周美元指數雖強勢窄幅小陽線,但對沖基金做多美元的能量流入極強,中期美元應繼續大幅上行。其中邏輯,請仔細消化筆者4月19日對美元、美國經濟深度分析的開放版文章。

3

地緣政治危機趨暖與月線技術超買

上周末與本周初,雖美國表示“以色列贏了,不會對伊朗的報複進行報複了”。但上周末與本周初,以色列依然對伊朗“表象”出強勢回應,“襲擊”了伊朗境內目標。事後更多信息顯示了伊朗、以色列(尤其以色列)互爲面子的擺拍用意,意味著伊以地緣政治危機暫無升級之憂,黃金市場避險情緒受到影響。然伊朗與以色列地緣政治危機並非此輪黃金牛市避險行情的主要推手。如國際現貨金價、美彙歐元、美國中期流動性、黃金領先指標,階段金價相對于關聯金融基本面的偏離量化,美國金融風險量化指數信息圖示:

如果黃金市場處于經濟、金融常態階段,金價應該與歐元緊密正向波動(與美元反向波動),應該與領先指標、美國中期流動性趨勢一致。但是,近月金價與上述所有關聯信號完全反向,或者無關,這就是黃金市場處于避險運行階段的典型特征。

觀2018-2020年黃金市場與歐元、領先指標之間的關系,與歐元反向,與領先指標無關。這同樣屬于明顯的黃金避險屬性主導行情。當時避的什麽險?中美關系,貿易戰你來我往!

在黃金處于避險行情階段,金價會相對于金融環境出現明顯的向上偏離,即相對于金融環境大幅“溢價”。觀2018-2020年黃色背景階段下的小圖5指標,金價相對于關聯金融環境的結構性大幅偏離持續了很長時間,對應金市表現很強。目前,金價相對于金融基本面的“偏離溢價”才剛剛開始,若像2019-2020年那般延續,3000美元簡直就是一個“小目標”。

觀小圖6,對美國金融風險的量化指數。筆者一直認爲近年美國金融風險可能會像2000年前後幾年般複雜反複。這不,看似美國金融風險即將進入安全區時,實際又到新一輪金融風險擡頭時!金價往往在金融危機處于“憂慮階段”表現最好……!

小圖4、5,美國中期流動性與黃金領先指標(還有美元趨勢),當它們下行時,金價可能受避險屬性主導而與它們背離走強。然當它們轉爲上行時,則將爲黃金牛市錦上添花。

請好好悟一悟圖表中的關聯關系,進而深度洞悉黃金市場基本面!

理解了上述黃金市場基本面影響因素,即可明白伊朗、以色列地緣政治的緊張關系退潮後,並不會對黃金市場帶來實質性影響。歐美經濟(通脹與衰退)、金融(美股與地産泡沫等)風險,才是黃金最大、持續時間最長的避險題材。

但黃金市場的長期避險題材經短期過度炒作後,需要適度冷卻。如何評估、理解黃金市場避險題材的“階段”炒作是否過度?觀小圖5,金價相對于關聯金融基本面的偏離量化。階段一氣呵成太過極化,需注意金價相對于金融基本面的偏離修正風險。而長期來看,這種金價相對于金融基本面的偏離,有可能類似2018-2020年間(AB區間)在高位持續極化,期間對應著美國金融環境處于粉色提醒的“危機”期間。當前亦然!小圖6中,美國金融依然處于粉色風險量化區域,對應著黃金牛市周期。且新一輪金融風險似剛剛擡頭,意味著金市中長期機會仍然無可限量。但小圖5顯示,短期(階段)金價相對于金融基本面上漲過度了!

進一步梳理黃金市場技術面。下面的諸多技術圖表是4月8日快訊補充技術分析內容的更新。如金價動態月K線圖示:

就動態月線通用技術信號觀察,目前月線超買信號相較于4月8日動態信號,總體更超買:

小圖1,月線布林指標,超買信號進一步極化。金價突破月線布林上軌,必須高度注意不要“追漲”,哪怕繼續看好後市。這種K線布林狀態,金價延續強勢慣性,或見頂回調,尤其見頂回調,可能性大。抛開其它因素不考慮,單純觀察月線布林信號,金價回調風險很大。

小圖2,月線KD信號雖進入超買區,但超買狀態不明顯,甚至因近兩周金價震蕩較多,上影明顯,KD指標超買信號還不如4月8日的動態信號超買。

小圖3,月線RSI指標,超買信號比4月8日更強。

但無論當前金價月線KD,還是RSI指標,連一次超買鈍化都沒有。在金價叠創曆史新高過程中,這種信號遠不到定論金價周期見頂時。觀2009-2011年黃金大牛市期間,月線KD、RSI的超買鈍化狀況何其多!即便在2019-2020金價中期牛市中,金價月線KD、RSI也超買鈍化了很長時間。

小圖4,筆者設計的金價綜合指標,相較于4月8日當周更接近“牛大頂”:如果金價延續慣性強勢,階段技術性調整風險不言而喻!

故就當前金價月線動態信號觀察,KD、RSI指標的超買信號不足爲懼。但月線布林指標、綜合指標對應的技術調整風險可能隨時而至。

關于金價月K線形態:

該月線形態趨勢分析原理,詳見2023年3月3日月評“二月金價大幅下跌 空頭反攻還是上行中繼?”如最新金價月線形態趨勢圖示:

筆者認爲金價在L3、H2線形成的“金三角”中技術壓力非常大,金價大幅突破L3線後應有回踩。在2011年前黃金大牛市中,L3H3、L2H2對應的金三角壓力同樣非常強,在隨後3-6個月制約著金價的上行。

若金價進一步意外走強,2400美元附近的P5線壓力同樣非常明顯。仔細觀察,2016-2018年的P2線壓力,2021-2022年的P3線壓力,2020-2023年的P4線壓力,非常精確與明顯。P5線的壓力絕不易一氣呵成有效突破,甚至根本不可能。

故階段金價在2350美元附近與上方(尤其2400略上的P5位置)的壓力極強。P4精確構成2020-2023年金價箱頂壓力;P3構成2021-2022年金價箱底精確、有效支撐;P2精確構成2016-2018年金價底部箱頂反壓;P1基點,2015年絕對底部,亦對應2008年形態頂部支撐;P1向下等距離水平位,還剛好對應2008年金價絕對底部(681.45美元)形態。故此,P5線的理論技術壓力極強,並對應著H2線的共振,對應著L3、H2金三角強壓。

4

金價周線超買信號分析

再如金價周K線(4月19日當周)通用技術圖示:

相較于月K線,目前金價周線KD、RSI指標的超買信號都已較極端:

周線布林指標的技術“危險”信號與月線布林指標一樣。

周KD信號已在超買區鈍化“背離”。

周RSI指標的超買狀態,尤其就“紅色警示”背景觀察,超買程度已至近年之最。2020年7月至今,相似于當前周RSI超買程度的情況只有三次(包含本次),前兩次金價要麽中長期見頂,要麽階段見頂。

周線綜合指標與月線數據一樣,正“挑戰”2020年8月的超買程度。指標運行在“牛大頂”附近,多頭可以戰略持倉或逢低買進,但絕不宜繼續追漲。

再觀黃金領先指標與金價之間數十年難得一見的離奇關系:

筆者對于領先指標的設計,著重黃金市場金融環境的量化。2023年至今,二者呈現出非常明顯的背離關系,說明2023年至今的黃金市場運行特征,幾乎完全呈現的是系統性避險運行特征,金價沒受理論的金融環境利空影響。筆者梳理了1971年至今的信息,如此離奇的背離差異,只有1978年10月至1980年1月曾出現過。當時美國處于第二輪惡性通脹中。期間(1978年10月至1980年1月),金價從200美元上漲至850美元,餓呢個天!

仔細觀察金價與領先指標的趨勢細節:即便最近一年多宏觀趨勢相反。但中周期趨勢還是有細微的一致信號:領先指標小小的企穩或反彈,都會對應金價進一步大漲。這說明當前黃金市場對一切利好信息“全要”:避險是主基調,若金融寒風勁,避險需求會推動金價上行;若金融寒風減弱,甚至微微暖風起,金價同樣不錯過借“領先指標趨暖的東風”之勢。

觀當前金價周線KD指標,超買(且頂背離鈍化)信號非常明顯。但是,領先指標的周線KD、RSI竟然處于“超賣”狀態。餓得個天,亂得很!後市,雖金價看似隨時可能技術見頂,但領先指標也可能隨時技術見底“起金融東風”啊。在這種環境下,金價應該首先不會有大幅調整風險,更無系統風險。而若金價進一步延續超強慣性(比如領先指標回暖助力),不是不可能。

再就本周對沖基金在黃金市場中資金流向觀察,與上周可謂一樣兒一樣兒的:基金多空雙方都沒啥動作。多頭減持了1022手,空頭減持了526手,淨多下降496手。資金綜合信息幾乎可以理解爲與3月19日當周離奇的“淨持倉零變動”一樣。空頭沒有集中止損,倒真讓我感到有些意外。既然這兩周的金市資金信號與3月19日當周相似,基金多空操作都輕描淡寫的,而現貨需求維持“超強”,那麽金價因技術超買而常態調整,或再搭一個相似于3月中下旬的“強勢平台”後繼續上攻,都有可能。

哪個最可能?我真不知道!我只知道當前金市……不能追漲。若金價在調整中見強勢韌性,仍可逢低買進。萬一,萬一,真像1978年10月至1980年1月那麽“離譜”呢?!那麽離譜地用大錢使勁兒砸你,你不能反倒被完全搞懵了啊,可能千年等一回哦!

既然當前黃金市場運行邏輯是“避險”,險都沒出,怕個哈呢?!如何量化美國經濟金融之險:別忘了筆者設計有美國金融風險量化工具哈(前周線圖中小圖6)。這個工具肯定非常有效,其以美國企業運行的“血壓表”爲設計機理,事關美國企業“生死存亡”,美國企業的生死存亡當然事關美國金融安全了。目前,美國似正面臨新一輪風險擡頭(孕育)“初期”!美股初見風險端倪,商業地産風險端倪都還沒開始。風險過程的“長度”,將大致對應黃金牛市持續的時間周期。

上一次國際現貨金價與金價領先指標的離奇背離出現在1978年10月至1980月1月期間:

當時,金價月線KD指標持續鈍化超買,而領先指標月線KD卻不斷超賣。而它們前後的趨勢、信號關系可都總體一致啊。在此背離期間,金價從200美元一口氣就弄到850美元去了。美國對應著第二輪超級大通脹!試想,若敗燈繼續致力于“搭建壁壘撈通脹”,繼續將美元當政治磚頭或子彈,那麽金價與領先指標間的關系,可能繼續離奇地類似1978年10月至1980年月期間。

1980年2月後,金價與領先指標的關系再度漸趨正常。但1985年3月至1986年7月的關系很有味道:金價領先指標趨勢性大幅上行,意味著金市關聯氛圍持續大幅趨暖,但對應金價表現可謂蔫不拉幾的。此後,伴隨領先指標對應的金融環境進一步向好,金價大幅補漲。故雖領先指標趨勢下跌未必對應金價趨勢下跌。但領先指標趨勢上漲,極大概率會對應金價趨勢上行。但在趨勢持續數年後的末端出現背離,則是中期市場可能發生轉折的重要警示信號。

而關于1985年3月金價的絕對大底,筆者在早期多篇文章中,通過實際現貨金價相對于理論金價的明顯抗跌,論證過其對應的系統性大機會:

觀1971-1980年國際現貨金價從39美元上漲至850美元大牛市過程,理論金價與實際金價緊密契合,如影隨形。說明實際金價走勢恰如其分地有效反應了當時的金市金融關聯信息。

1980年國際現貨實際金價見頂850美元之後,尤其在1980年9月國際現貨實際金價反抽711美元時,整個金融環境對黃金市場“極度利空”。如何從宏觀K線形態判斷實際現貨金價是否調整到位,除了對實際金價的本身分析,理論金價的宏觀技術信息參考價值巨大。

1985年3月,國際實際現貨金價最低下行至284.20美元,但理論金價以更快的速度大幅下跌至173.21美元。對比此階段理論與實際金價,不難發現實際金價相對于由惡劣金融關聯環境形成的理論金價極其抗跌。此時,我們應注意實際金價相對于金融關聯環境“滯跌”背景下的至少結構性大機會。

對比1985年3月與1974年12月理論金價與實際金價宏觀K線形態,不難發現在1985年3月國際實際現貨金價底部,距離1974年12月宏觀K線形態頂部支撐尚遠的情況下,1985年的國際理論金價卻輕微擊穿了1974年頂部。即宏觀K線形態上,1985年理論金價底部實現了對1974年理論金價形態頂部的“精確回踩”。既然理論金價調整到位了,滯跌的現貨實際金價也當然大致調整到位了。

隨後兩年多,金市迎來巨大結構性做多機會。實際國際現貨金價從1985年3月的284.20美元,大幅上漲至1987年12月的499.80美元。對應理論國際金價從173.21美元,上漲至539.07美元,理論金價漲幅比實際金價大得多。

在1987年金價結構性牛市見頂過程中,理論金價之于實際金價同樣具備巨大戰略參考價值。對比1987年12月與1983年2月理論與實際金價的頂部形態,不難發現,1987年12月的國際現貨實際金價頂部499.80美元,並未突破1983年2月的509.30美元形態頂部。但對應理論金價卻實現了大幅突破,由1983年2月的412.148美元,上升至1987年12月539.07美元。這是什麽市場含義?這說明1987年12月的金融關聯氛圍非常利好實際金價上行,但國際現貨實際金價卻相對于理論金價指引“明顯滯漲”,在理論金價大幅突破了1983年2月頂部形態的背景下,實際金價並未取得相應突破。此時,我們就應該注意黃金市場可能面臨至少的中期下跌風險了。

5

金價日線警示信號

再如金價日K線形態分析(依然是4月8日的圖表更新至4月19日):

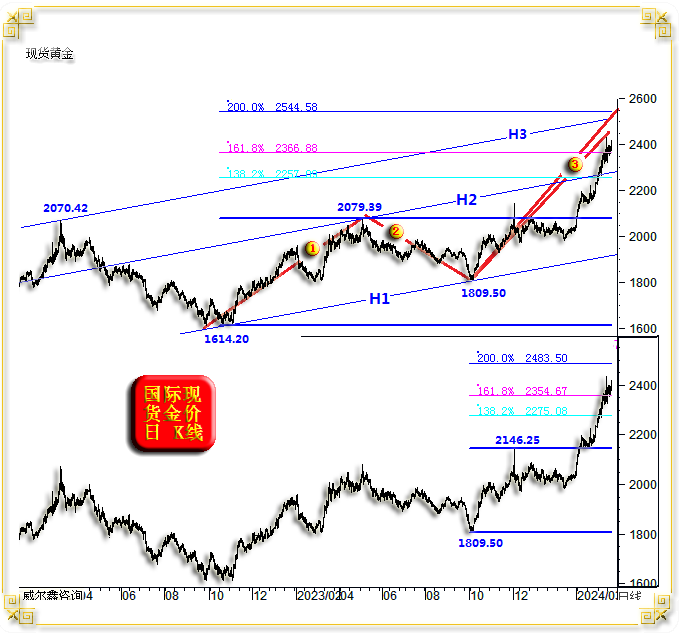

金價在2400美元附近“常態調整”符合技術規範。但進一步逼空測試軌道線H3與1614.20-2079.39美元新周期一浪向上的200%位置(2544.58美元)也可能。且大致對應1809.5-2145.25美元向上的200%位置(2483.50美元)共振。

其中,上半圖中突破2500美元後的H3軌道線、200%位置共振信號,與前圖月線K4信號進一步共振。

然其它金價日線金融與技術量化信號則顯示階段調整風險巨大:

小圖2,,全球最大黃金ETF-SPDR持倉變化曆史。不難看出,雖近兩月國際金價漲幅巨大,但全球最大黃金ETF-SPDR持倉並未趨勢性增加。黃金ETF-SPDR持倉變化曆史很大程度上代表了整個歐美黃金ETF的資金流向。但誠如筆者前幾月在內部報告中的分析強調:就最近幾年黃金ETF-SPDR持倉變化特征觀察,未必盼望它趨勢性增倉助漲金價,只要其不進一步減持,就已是對黃金市場的大利好了。2022年12月至2023年五月期間即如此,黃金ETF-SPDR持倉橫向變化,無明顯增減持,但對應金價漲幅巨大,從1614美元附近巨幅上漲至2079美元。最近兩個月,好似再如此!在金價巨幅上漲並技術明顯超買後,寄希望黃金ETF-SPDR增倉繼續推升金價,不太現實。但是,這並不意味著歐美黃金ETF會在黃金大牛市中始終酣睡如一哦!

小圖3,對沖基金在COMEX期金市場中的淨持倉,目前處于中期上行的瓶頸位置,如P線水平位置圖示。基金繼續增加淨持倉推動金價上行的可能性不大。

但中長期觀察,對沖基金無疑還有很大的期金淨多能量增持空間,這無疑意味著金價當有很大周期性上漲空間。試想基金淨多達到相似于2020年C位置的峰值附近,金價還得上漲多少?此後,金價在基金兌現獲利過程中(C位置後大半年),還能繼續大幅上行!!

小圖4,筆者根據黃金特有市場屬性設計的綜合指標。此指標雖只有一條線,卻涵蓋了20多個技術與經濟、金融數據。該指標日線、周線、月線信息量化完全一樣,省去了筆者分析更多其它技術指標,不同周期技術的繁瑣。

筆者在該指標中分別設置了系列量化坐標:牛大頂、牛小頂、牛底熊頂區、熊大底。

牛大頂坐標的含義爲,即便在黃金宏觀大牛市中,金價綜合指標觸及牛大頂坐標時,都要注意金價中長期見頂可能。若更多關聯市場信號共振,黃金市場本身對應出現異動,應考慮中期多頭平倉後轉做空。

牛小頂坐標含義,是指在黃金大體處于宏觀偏牛區間震蕩市況定調中,當綜合指標觸及該坐標線時,需注意金價結構性牛市見頂可能。牛小頂附近做空需謹慎,需更多信號共振支持。但在2021-2023年金價高位區間震蕩過程中,當指標觸及牛小頂時,都非常准確地對應金價階段或中期見頂。

牛底熊頂區坐標含義,在黃金處于宏觀熊市定調中,金價反彈令綜合指標觸及該線,金價階段或中期很可能反彈見頂,要注意波段兌現多頭獲利,並反手做空。而在黃金牛市定調中,當指標回落到該線時,往往是金價波段或階段見底信號,要注意逢低做多。2019年至今,金價數次回踩熊頂牛底區時,都構成階段或中期做多機會,唯G-I區間有點“過分”。筆者當時通過了很多其它方法(圖中對沖基金行爲量化,金價階段結構偏離度等),詳實論證了2022年三季度末、四季度初的大底,我們也果斷在1630美元附近戰略翻多。

何爲市場牛、熊市定調?觀察指標運行重心在該線上方還是下方。指標運行重心在上爲牛市定調,指標運行重心在下爲熊市定調。但在牛熊轉換時,需謹慎。過于倚重該信號,容易掉進過早操作陷阱。此時,我們需要梳理整個黃金市場資金分布狀態與特征,前期獲利消化是否充分?美國中期流動性趨勢,黃金領先指標對黃金市場的利好或利空狀態如何等。

熊大底坐標含義,根本不用其它信號印證,無論黃金市場處于牛市,還是熊市階段,綜合指標觸及該線,大膽做多,階段或中期穩賺。圖中綜合技術指標在各坐標線附近對應的金價頂底信號非常清晰,對指導我們進行中期或波段操作,很有參考價值。

觀當前綜合指標信號,上行很快,不僅一氣呵成大幅突破了當有壓力的“牛小頂”(牛市中可能正常出現技術性調整的位置),竟然逼近了“牛大頂”坐標線。牛大頂位置一般需在較明顯的單邊牛市持續一年以後才能觸及。即便以2023年10月的L位置起計,此輪黃金牛市持續也才數月,綜合指標直接突破牛大頂坐標的可能性不大,當注意金市階段超買後的技術性調整。

小圖5,對沖基金行爲量化。總體而言,當基金行爲量化信號觸及“沸點區”時,注意市場過熱後的技術調整。但沸點風險警示信號在大牛市中的見頂警示效率較低,比如BC區間,基金行爲在沸點位鈍化,而金價總體延續牛市。當基金行爲觸及冰點區時,無論牛熊市道,做多參考價值非常好。圖示指標觸及冰點區,皆構成階段或中長期做多黃金的好時機。即便在D位置金價處于中長期高位,當基金行爲指標觸及冰點區時,也構成非常好的做多參考指引信號,後期金價在高位強勢整理後繼續大幅上行。

然當前,基金行爲量化觸及沸點區,雖在金價叠創曆史新高的大牛市中參考價值相對較低,但在技術明顯超買的前提下,不應追漲。

小圖6,金價相對于其關聯金融環境的偏離量化。該指標在前面月線圖中呈現過一次。在前面月線指標中,金價相對于金融基本面的偏離尚未超過2020年8月頂部。但在最新日線圖中,金價相對于其金融環境的偏離量化已經超過2020年頂部,超過2022年頂部,達到了2011年黃金大牛市結束後之最。該偏離指標量化信號,更爲強烈地說明了階段金市的技術超買信號。

關于小圖6金價相對于其金融環境的偏離量化,筆者再進一步引用2023年6月25日內部報告中對該技術量化的解讀,以供讀者進行更深入的理解。該工具最大的功能是量化金價所處的“結構性”機會或風險,並無金價運行趨勢指引功能:

觀當時I位置金價相對于關聯金融市場的“負偏離度”,幾乎已達到近兩年最大值,與2022年H位置偏離度相當。但H、I位置金價運行趨勢不同,當前I位置金價處于中期上行趨勢,而H位置金價處于中期下跌趨勢。結合趨勢考慮,當前I位置金價相對于金融環境的實際偏離就比H位置更嚴重了。然即便在中期熊市中的H位置,當指標達到與I位置相當的結構性偏離程度後,也出現了127.60美元的強勢反彈。故在當前中期牛市背景下,金價在I位置偏離至此,出現超百美元的“結構性”上漲預期,一點不過分!

在2020年8月金價見頂2074.87美元前的中長期牛市中,金價在A、B、C、D位置的偏離都不如當前I位置。然A、B、C、D位置都是中期戰略做多黃金的好時候,即便看似金價絕對位置不低的D位置,同樣構成中期做多黃金好時機。故若參考A、B、C、D位置情形,當前I位置無疑同樣構成中期做多黃金的極佳時機。機會比2月金價調整見底1804.40美元時“更好”!

圖中H2天線位置,注意金價中期或結構性頂部、大頂,可能構成戰略做空黃金好時機!圖中地線L2位置,注意金價中期或結構性底部、大底,至少構成極佳結構性做多黃金好機會。

觀察思考,該工具只量化金市階段風險、機會,不具備發現金價運行趨勢的功能。

6

中期美元會繼續走強

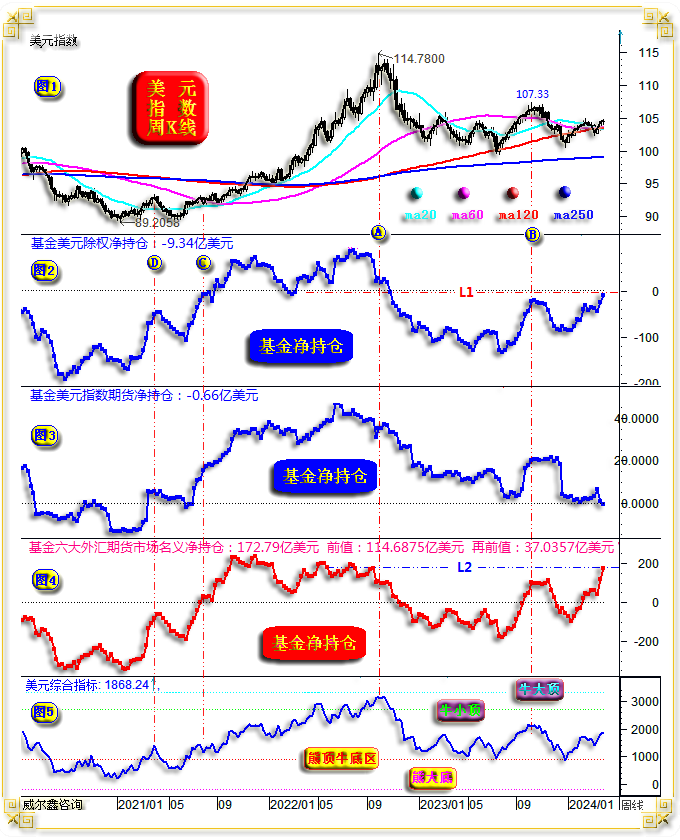

在4月19日文章中,筆者通過美元周期定位量化分析,認爲2024年開始後的美元中周期上漲空間應不低于萬點。今再補充兩幅近期內部報告中,有關基金在美元市場中的資金流向分析。下面這幅美元市場資金流向信息截止于3月29日:

小圖2,乃對沖基金在美元指數期貨市場與六大外彙期貨市場中的美元除權淨持倉合力,目前爲淨空9.34億美元。

小圖4爲對沖基金在六大外彙期貨市場中的美元名義淨持倉,也即CFTC每周公布的持倉報告。目前爲基金淨多美元172.79億美元,上期數據爲淨多114.6875億美元,再上一期數據爲淨多37.0357億美元。不難看出,對沖基金最近兩周在六大外彙期貨市場中大肆做多美元,上周淨做多77.6518億美元,本周淨做多58.1025億美元。

觀小圖2之L1,小圖4之L2資金位置,不僅突破了B位置(美元指數頂部對應107.33點)能量頂部,甚至小圖4信息對應的基金六大外彙期貨美元淨持倉已經比美元指數位于114.78點時還要高,如L2線與A位置結合信息圖示。

通過小圖1、2、4信息不難看出,對沖基金在做多美元的行動上,走在了市場前面,走在了美元指數K線形態之前。這與前圖中基金白銀淨持倉領先于銀價的突破有區別,這種區別需要結合基本面與整個金融市場信息綜合理解。

基金相較于市場(一般投資者)、美元指數K線形態而前瞻性大肆做多美元的行爲,在2021年D、C位置出現過。當時對沖基金同樣在美元趨勢的判斷上極具前瞻性,提前于市場、美元指數K線形態做多。而在美元指數大幅上漲的CA區間,尤其美元指數在CA區間突破100點後,基金主要體現爲持倉“坐轎”,並未繼續大幅增持多頭。當前基金在六大外彙期貨市場中的資金流向特征與C、D位置相似。

小圖3爲對沖基金在美元指數期貨市場中的資金流向,無論持倉規模,還是資金流向規模,都遠低于六大外彙期貨市場,目前淨空0.66億美元。就資金曆史流向形態觀察,尚未轉入做多階段。

從小圖1之美元指數K線形態、均線分布特征觀察,20、60、120周均線正膠合爲非常標准的“金蜘蛛”K均線組合形態,意味著美元指數可能隨時發力走強。

小圖5之美元指數綜合指標,處于牛市常態看多階段。最近一年多,指標接近熊頂牛底區位置,皆構成階段或中期做多機會。

再如截止4月19日的最新美元指數周K線,以及對應的資金流向信息圖示:

小圖1,對沖基金在美元指數期貨市場中的淨持倉,當前淨空0.99億美元,這規模小得就像個大戶。基金竟然還沒在美元指數期貨中系統性轉多,倒是非常奇怪了。然轉多難免!觀該資金流向與美元指數的關系,後市若轉多,無疑會助長美元走強。

小圖2,對沖基金在六大外彙期貨市場中的美元名義淨持倉,也是CFTC每周公布的數據。當前基金淨多美元285.07億美元,上期數據爲211.2768億美元,也即本周對沖基金在六大外彙期貨市場淨增倉美元約75億美元,淨增倉幅度超30%,力度很大。進一步對比淨持倉規模,本周285.07億美元的淨持倉,大幅超過了上一輪美元強勢周期(見頂114.78點牛市周期)對應的239.99億美元淨持倉規模。顯示出基金對看漲美元非常有信心!

小圖3,基金各外彙市場美元淨持倉相對于占比美元指數的權重“除權”後的合力。小圖3相對于小圖2做多美元的資金信息沒那麽亢奮。小圖2、3的數據形態差異,一定程度上說明美元強勢的後勁未必有多強。小圖2數據反應了基金做多美元的真金白銀“淨能量”投入,小圖3數據則反應了“實質性”做多美元的“效果”。也即目前基金投入做多美元的能量不少,已超2022年峰值。但做多美元的效果卻不如2022年,對應美元走勢就顯得有點蔫不拉幾的了。當然,誠如筆者4月19日文章對美國經濟金融、美元指數周期定位的量化分析,中期美元仍應該繼續大幅上行空間。