日元跌破了156,第一次跌破心理預期價格155,而如同“破窗理論”,有第一次大概率就會有第二次,而這也一定程度上意味著亞洲區的“貨幣貶值”開始了,這一點可以追溯到高盛發表的一篇文章《迎接亞洲貶值潮》,如下圖爲亞洲主要貨幣的貶值率(來源于華爾街見聞)。

這個貶值讓1998年亞洲金融危機重新進入了人們的眼球,以及比較多的不可能三角的討論。那麽爲什麽又是亞洲,後續會不會演變成1998年的亞洲金融危機,以及後續發展和我國貨幣會不會貶值?今天從一個地緣政治角度來聊聊個人的看法,有點腹黑,僅供娛樂。

一、爲什麽是亞洲?

亞洲區的貨幣貶值始于美聯儲的延遲減息,但似乎還有一些其他更主要的原因。

1、美國經濟的“衰退”或者延緩恢複預期明顯

從美國長短期國債收益率差從2022年7月開始一直處于倒挂區間,今年已經快兩年了,這意味著資本對于美國經濟衰退預期維持了兩年,雖然已經出現了收窄,但是如果今年如果無法逆轉,意味著後續基本要形成市場的的一致預期。

而從美國的ISM指數來看,2021年以後也均出現了回落到了50上下,特別是作爲消費大國的美國的非制造業指數,在2023年下半年收斂後仍有向下趨勢。

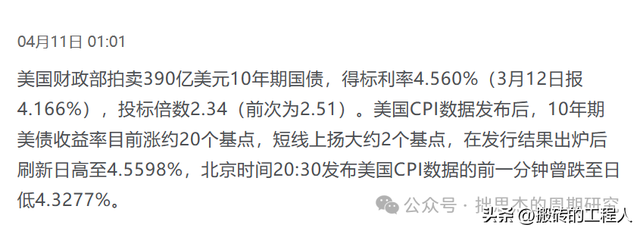

2、美國大選與美債收益率

這一段時間中東的不太平、原油價格走勢以及鮑威爾的一些操作上的巧合,讓人感覺世界上有一股力量在推動川普上台,甚至可能鮑威爾會有第三任期。

其次在10年國債收益率突破4.5%,根據相關數據統計,美國2024年的國債利息費用預計超過1萬億,占財政收入的23%,由于利息的支付需要以稅收爲首的財政收入進行支付,因此就會有一個很簡單的邏輯,美國財政收入增速必須超過國債的加權平均利率,政府經營才算具備可持續性(2023的加權平均利率爲2.97%),顯然在加息背景下,美國政府的經營是不具備可持續性的。

3、內部矛盾的轉移最好方式

因此從這個角度而言,對于美國政客及資本,化解內部矛盾的方式有兩條,一是經營改善,但這個需要漫長的時間;一個是矛盾向外轉移,立竿見影。

因此從這個角度來講,制造一個地區的經濟衰退和金融危機更容易轉移這種美國內部矛盾,甚至可以通過這場危機收割廉價資産以解決內部的“虧空”。而從世界版圖來看來看,仍舊安靜、經濟又脆弱,同時還能配合美國的“印太戰略”的地方就是東南亞地區。

這個地區具備了發動貨幣戰爭的典型特點:經濟體量不大、債務水平較高、金融環境相對脆弱、外彙儲備相對薄弱。東盟的經濟體量、經濟結構都符合被狙擊的目標的特點,如下表。

數據來源于CEIC

二、爲什麽是日本?

外彙市場做多或者做空的前提是一個自由的外彙環境允許資本的自由流動,具備這一特點的有四個國家菲律賓、泰國、韓國和日本,這一點與上文的外彙貶值幅度上基本一致。

其次,需要找國家來配合演雙簧推動市場上形成一致的看空、看多預期,這個國家需要具備三個基本特征:1)塊頭要足夠大;2)在地區有足夠的影響力,能夠引導預期;3)足夠聽話。

從這個角度來講,日本相較于韓國更具備優勢,一個是日本是東盟地區最大的投資來源國,一個是日本具有足夠的動力做這事,它的動力主要來源于兩個方面:

經濟上只要日元未來的貶值速度慢于東盟國家,就一定程度上抵沖了日元貶值帶來的弊端,且日本的加息+量化寬松的政策爲後續新一輪的收割奠定了貨幣環境;

政治上而言,對于日本政客,當下是獲得更多軍事自主權的窗口期,因此以一定的經濟損失和聽美國話作爲條件,來換取更多軍事自主權並不一定是個賠本買賣。

三、未來的可能及真實目標是誰?

從知網上找了一些專家對于1998年亞洲危機過程總結,如下圖爲林毅夫的總結。

複盤來說1998年亞洲金融危機,外向型經濟體將成爲遊資的狙擊目標,特別是體量中小等、債務較高、外彙系統、金融系統越脆弱又不“聽話”的經濟體最容易遭到攻擊。而從數據來看,越南、印度尼西亞和馬來西亞則是比較符合的幾個國家。

而根據亞洲金融危機的過程,在日本的貶值突破心理關口後,日本的彙率貶值預期基本已經形成,隨之而來的就是亞洲地區的彙率貶值恐慌預期的發酵,進而伴隨的是各類研報及評級下調,帶動國際資本外逃,各國央行爲了應對壓力,開始動用外彙和黃金儲備借入美元償還來對抗外資外套。這個邏輯裏各國貨幣競相爭取美元而帶來的是螺旋式貶值,進而外彙儲備最少的會第一個被打趴下。直至以資産置換債務,恐慌消散,情緒重新回歸理性,資本完成一輪收割。